¿Qué es un Nest Egg?

Un nido de huevos es una gran cantidad de dinero y activos que se han acumulado y ahorrado a lo largo del tiempo para un propósito específico. Se pueden ahorrar unos ahorros para comprar una casa o financiar la educación universitaria. Sin embargo, se utiliza más comúnmente para referirse al ahorro para la jubilación.

Entendiendo los huevos de nido

Se le llama un ahorro de dinero porque es una valiosa cantidad de dinero que se reserva e invierte a lo largo de los años de trabajo para que una persona pueda hacer que crezca con el tiempo para el propósito para el que lo necesita.

El término se originó en la práctica de los agricultores de poner huevos en el nido de las gallinas para inducirlas a poner aún más huevos. Cuando deposita dinero en una cuenta de ahorros "nido de huevos" Cuenta de ahorros Una cuenta de ahorros es una cuenta típica en un banco o una cooperativa de crédito que permite a una persona depositar, seguro, o retirar dinero cuando surja la necesidad. Una cuenta de ahorros generalmente paga algunos intereses sobre los depósitos, aunque la tasa es bastante baja., está poniendo ese capital inicial que, con suerte, aumentará a una suma mayor con el tiempo. Durante largos períodos de tiempo, el efecto compuesto aumentará los fondos de manera exponencial.

Compuesto

La capitalización es el proceso en el que los rendimientos de una inversión crecen exponencialmente con el tiempo debido a la acumulación de ganancias reinvertidas. Es un proceso exponencial en lugar de lineal, lo que significa que la tasa a la que crece la inversión en realidad aumenta con el tiempo.

La capitalización da como resultado rendimientos sobre los rendimientos que se acumulan en sumas mayores a lo largo del tiempo.

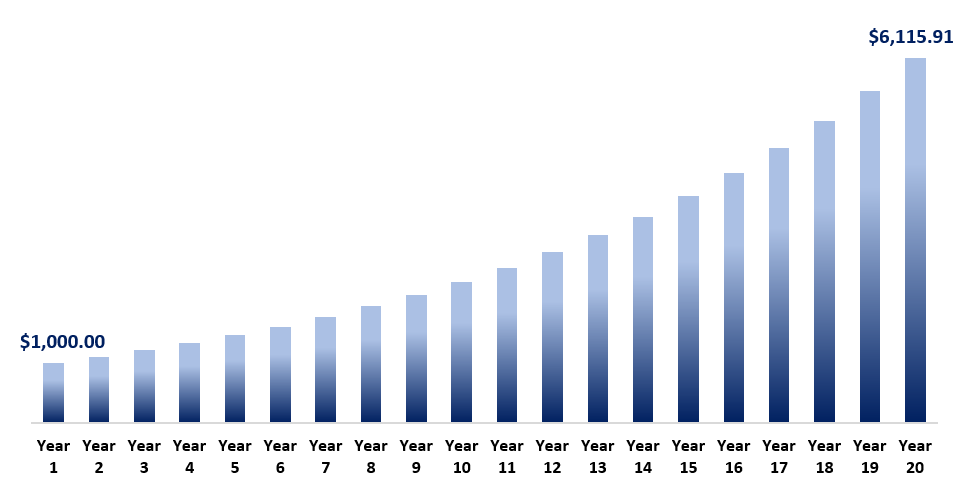

Ejemplo

Tomemos un ejemplo en el que gana $ 1, 000 inversión que devuelve exactamente el 10% en efectivo cada año. Suponga que puede reinvertir el efectivo a la misma tasa del 10%.

En el primer año, recibirá simplemente $ 100 en efectivo ($ 1, 000 x 10%). Sin embargo, cuando reinviertes los $ 100, su inversión es ahora de $ 1, 100.

Por lo tanto, en el segundo año, la cantidad recibida es de $ 110 ($ 1, 100 x 10%), cual es más que el primer año. En el tercer año, recibes $ 121, y el proceso continúa a medida que acumula dinero en un creciente tasa a lo largo del tiempo.

Al final de los 20 años, el $ 1, 000 inversión, sin inversiones adicionales que no sean la reinversión de utilidades, ha crecido seis veces la cantidad inicial. Va a demostrar el poder de la capitalización con el tiempo.

Comenzando un huevo de nido

Comenzar un nido de huevos puede deberse a una variedad de razones. Las razones pueden variar desde ahorrar para la jubilación hasta ahorrar para comprar una casa o incluso razones más pequeñas, como comprar un coche o crear un fondo de emergencia.

La mejor manera de comenzar a construir un nido de huevos es tener una meta establecida.

Ejemplo

Por ejemplo, si desea comprar $ 500, 000 casa, entonces debería establecer un plan financiero. El plan incluirá los diversos componentes de un valor temporal del dinero (TVM) Valor temporal del dinero El valor temporal del dinero es un concepto financiero básico que sostiene que el dinero en el presente vale más que la misma suma de dinero que se recibe en el presente. futuro. Esto es cierto porque el dinero que tiene en este momento se puede invertir y obtener un rendimiento, creando así una mayor cantidad de dinero en el futuro. (También, con calculadora futura:

- Valor presente

- Rentabilidad por intereses

- Numero de periodos

- Pagos

- Valor futuro

los valor presente incluirá la cantidad de dinero con la que tiene que empezar a ahorrar.

los rendimiento de intereses es el interés esperado, o el rendimiento que espera de sus inversiones.

los número de periodos sería el número de períodos hasta que alcance su objetivo en función de la frecuencia con la que está contribuyendo. Por ejemplo, si quieres llegar a $ 500, 000 en dos años, haciendo pagos mensuales, entonces serían 24 períodos (12 meses x 2 años).

Pagos son el valor de las contribuciones periódicas que realiza para alcanzar su meta.

los valor futuro , en este caso, serán $ 500, 000.

Usando una calculadora TVM, puede calcular cada componente especificando los otros componentes.

Por ejemplo, puede calcular cuánto tiempo llevará ahorrar $ 500, 000 con $ 10, 000 contribuciones mensuales a un interés del 5%. O, puede calcular qué contribuciones mensuales necesitará hacer para ahorrar hasta $ 500, 000 en tres años a una tasa de interés del 5%.

Ahorros para la jubilación

Aunque muchos gobiernos proporcionan fondos públicos para las personas mayores, como el Seguro Social en los EE. UU. o el Plan de Pensiones Canadiense (CPP) y el Seguro de Vejez (OEA) en Canadá, Es probable que la financiación no sea suficiente para la jubilación. Por lo tanto, Es muy importante que las personas construyan ahorros para que puedan jubilarse cómodamente cuando ya no puedan trabajar.

La clave para construir un nido de huevos es comenzar lo antes posible. Es para que pueda aprovechar los beneficios de la composición. Como se mencionó anteriormente, la capitalización es más eficaz que más extenso períodos de tiempo.

Importancia de un huevo de nido

Muchas personas pasan por sus carreras sin planificar correctamente su jubilación, y sin construir un nido adecuado. Deja a muchas personas en desventaja y en pánico cuando comienzan a acercarse a la jubilación. En este momento, es demasiado tarde para aprovechar todos los beneficios de la composición.

Como se mencionó anteriormente, es importante comenzar a ahorrar temprano y con frecuencia. La vida es impredecible, y tener un nido de huevos fuerte puede aumentar la seguridad y reducir el estrés de una persona y su familia.

Un nido de huevos se puede almacenar en varias clases de activos:efectivo, cautiverio, cepo, bienes raíces que incluyen edificios, accesorios, carreteras, estructuras, y sistemas de servicios públicos. Los derechos de propiedad otorgan un título de propiedad sobre la tierra, mejoras y recursos naturales como minerales, plantas animales agua, etc., etc. Consultar con un planificador financiero y utilizar cuentas de ahorro libres de impuestos son métodos para garantizar que sus ahorros se estén ahorrando de la manera más eficiente posible.

Más recursos

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Plan 401 (k) Plan 401 (k) El plan 401 (k) es un plan de ahorro para la jubilación que permite a los empleados ahorrar una parte de su salario antes de impuestos a través de la contribución a un fondo de jubilación.

- Finanzas personales Finanzas personales Las finanzas personales son el proceso de planificación y gestión de actividades financieras personales, como la generación de ingresos, gasto, ahorro, invertir y protección. El proceso de administrar las finanzas personales de uno se puede resumir en un presupuesto o plan financiero.

- Roth IRARoth IRARoth IRA se refiere a un tipo de cuenta de jubilación individual que un titular financia sin deducción de impuestos y hace retiros libres de impuestos mientras está jubilado.

- Estrategia de vainilla Estrategia de vainilla La estrategia de vainilla se refiere a un enfoque general para la toma de decisiones relacionadas con la inversión en las empresas. Las amplias características de una estrategia de vainilla son

-

¿Qué es un nido de huevos y cómo se construye uno grande?

Un nido de huevos es el dinero que ha acumulado al ahorrar e invertir, y se utiliza normalmente para fines relacionados con la jubilación. Puede acumular ahorros en un plan de jubilación patrocinado p

-

¿Qué es el depósito de garantía?

La garantía es un depósito que un posible comprador de vivienda coloca para indicarle al vendedor que tiene un interés serio en una propiedad. También llamado depósito de buena fe, este dinero benefic

invertir

-

¿Qué es el rendimiento del mercado monetario?

¿Qué es el rendimiento del mercado monetario? El rendimiento del mercado monetario es el rendimiento obtenido al invertir en líquidos, valores representativos de deuda a corto plazo con vencimiento inferior a un año. Los instrumentos del mercado ...

-

¿Qué es Smart Money?

¿Qué es Smart Money? El dinero inteligente se refiere al capital que los inversores institucionales, bancos centrales, y el control de otros profesionales o instituciones financieras. Está gestionado por inversores expert...