¿Qué es la duración modificada?

Duración modificada, una fórmula comúnmente utilizada en las valoraciones de bonos, expresa el cambio en el valor de un título debido a un cambio en las tasas de interés Tasa de interés flotante Una tasa de interés variable se refiere a una tasa de interés variable que cambia durante la duración de la obligación de deuda. Es lo opuesto a una tasa fija. En otras palabras, ilustra el efecto de un cambio de 100 puntos básicos (1%) en las tasas de interés sobre el precio de un bono.

La duración modificada ilustra el concepto de que los precios de los bonos y las tasas de interés se mueven en direcciones opuestas:tasas de interés más altas, precios de los bonos más bajos, y las tasas de interés más bajas elevan los precios de los bonos.

Fórmula para la duración modificada

La fórmula para la duración modificada es la siguiente:

Dónde:

- Duración de Macaulay es el número promedio ponderado de años que un inversionista debe mantener su posición en el bono donde el valor presente (PV) del flujo de efectivo del bono es igual al monto pagado por el bono. En otras palabras, es el tiempo que tardaría un inversor en recuperar el dinero invertido inicialmente en el bono

- YTM Rendimiento al vencimiento (Yield to Maturity) Rendimiento al vencimiento (YTM), también conocido como redención o rendimiento contable, es la tasa de rendimiento especulativa o la tasa de interés de un valor de tasa fija. y es el rendimiento total de un bono si se mantiene hasta el vencimiento

- norte es el número de períodos de cupón por año.

Comprender la duración de Macaulay

Para llegar a la duración modificada de un vínculo, Es importante comprender el componente del numerador, la duración de Macaulay, en la fórmula de duración modificada.

La duración de Macaulay es el promedio ponderado del tiempo hasta que se reciben los flujos de efectivo de un bono. En el término de un laico, las medidas de duración de Macaulay, en años, la cantidad de tiempo necesario para que un inversor recupere su inversión inicial en un bono. Un bono con una duración Macaulay más alta será más sensible a los cambios en las tasas de interés.

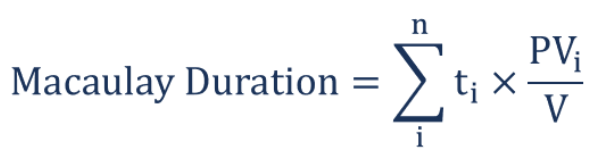

La fórmula para la duración de Macaulay es la siguiente:

Dónde:

- t I es el periodo de tiempo

- PV I es el valor presente del flujo de efectivo ponderado en el tiempo

- V es el valor presente de todo el flujo de caja.

A continuación se muestra un ejemplo de cómo calcular la duración de Macaulay en un bono.

Ejemplo de duración de Macaulay

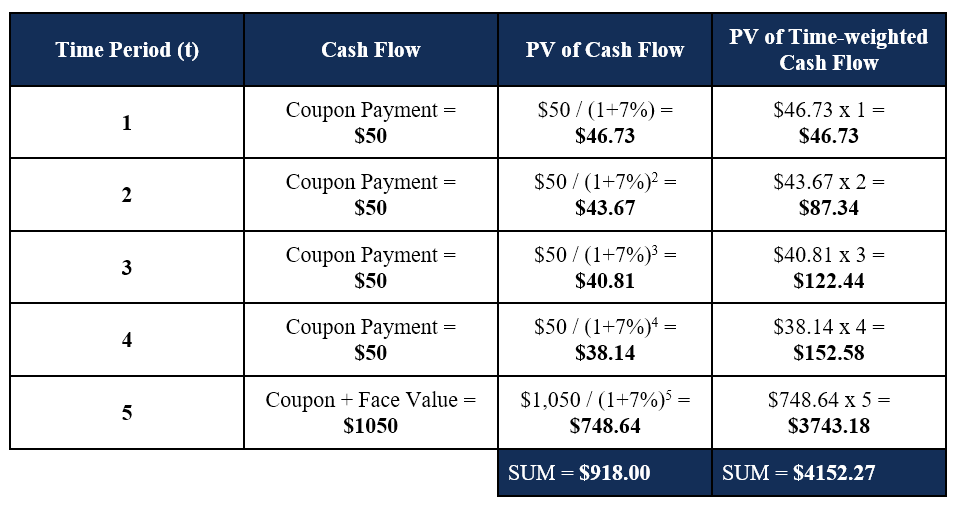

Tim tiene un bono a 5 años con un valor nominal de $ 1, 000 y una tasa de cupón anual Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono. del 5%. La tasa de interés actual es del 7%, ya Tim le gustaría determinar la duración Macaulay del vínculo. El cálculo se da a continuación:

La duración de Macaulay para el bono a 5 años se calcula como $ 4152.27 / $ 918.00 = 4,52 años .

Poniendo todo junto

Ahora que entendemos y sabemos cómo calcular la duración de Macaulay, podemos determinar la duración modificada.

Usando el ejemplo anterior, simplemente insertamos las cifras en la fórmula para determinar la duración modificada:

La duración modificada es 4.22 .

Interpretación de la duración modificada

¿Cómo interpretamos el resultado anterior? Recuerde que la duración modificada ilustra el efecto de un cambio de 100 puntos básicos (1%) en las tasas de interés sobre el precio de un bono.

Por lo tanto,

- Si las tasas de interés incrementar por 1%, el precio del bono a 5 años disminución en un 4,22%.

- Si las tasas de interés disminución por 1%, el precio del bono a 5 años incrementar en un 4,22%.

La duración modificada proporciona una buena medida de la sensibilidad de un bono a los cambios en las tasas de interés. Cuanto mayor sea la duración Macaulay de un vínculo, cuanto mayor sea la duración modificada resultante y la volatilidad a los cambios en las tasas de interés.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Duración efectiva Duración efectiva La duración efectiva es la sensibilidad del precio de un bono frente a la curva de rendimiento de referencia. Una forma de evaluar el riesgo de un bono es estimar el

- Función DURACIÓN en Excel Función DURACIÓN La función DURACIÓN se clasifica en Funciones financieras de Excel. Ayuda a calcular la duración de Macauley. La función calcula la duración de un valor que paga intereses de forma periódica con un valor nominal de $ 100.

- Renta Variable vs Renta Fija Renta Variable vs Renta Fija Renta Variable vs Renta Fija. Los productos de renta variable y renta fija son instrumentos financieros que tienen diferencias muy importantes que todo analista financiero debería conocer. Las inversiones en acciones generalmente consisten en acciones o fondos de acciones, mientras que los valores de renta fija generalmente consisten en bonos corporativos o gubernamentales.

-

¿Qué es un Bono del Tesoro?

Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

Artículos Destacados

-

¿Qué es no exigible?

¿Qué es no exigible? No invocable, también llamado no canjeable, se refiere al tipo de valores que no pueden ser recuperados (rescatados) por sus emisores antes de su vencimiento, a menos que se paguen multas a los tenedo...

-

¿Qué es un Samurai Bond?

¿Qué es un Samurai Bond? Un bono samurái es un bono corporativo emitido por empresas extranjeras en el mercado japonés y debe cumplir con las regulaciones japonesas. Es un bono denominado en yenes que atrae a inversores de Ja...