¿Qué es la duración de Macaulay?

La duración de Macaulay es el promedio ponderado del tiempo para recibir los flujos de efectivo de un bono. Se mide en unidades de años. La duración de Macaulay indica el tiempo promedio ponderado que debe mantenerse un bono para que el valor presente total de los flujos de efectivo recibidos sea igual al precio de mercado actual pagado por el bono. A menudo se utiliza en estrategias de inmunización por enlace.

Resumen

- La duración de Macaulay mide el promedio ponderado del tiempo para recibir los flujos de efectivo de un bono de modo que el valor presente de los flujos de efectivo sea igual al precio del bono.

- La duración Macaulay de un bono está relacionada positivamente con el tiempo hasta el vencimiento e inversamente relacionada con la tasa de cupón y la tasa de interés del bono.

- La duración modificada mide la sensibilidad del precio de un bono al cambio en las tasas de interés.

Cómo calcular la duración de Macaulay

En duración Macaulay, el tiempo se pondera por el porcentaje del valor presente de cada flujo de efectivo al precio de mercado Precio de bonos El precio de bonos es la ciencia de calcular el precio de emisión de un bono basado en el cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores de un bono. Por lo tanto, se calcula sumando todos los múltiplos de los valores presentes de los flujos de efectivo y los períodos de tiempo correspondientes y luego dividiendo la suma por el precio del bono de mercado.

Dónde:

- PV (CF t ) - Valor presente del flujo de efectivo (cupón) en el período t

- t - Periodo de tiempo para cada flujo de caja

- C - Pago periódico de cupones

- norte - Número total de períodos hasta el vencimiento

- METRO - Valor al vencimiento

- Y - Rendimiento periódico

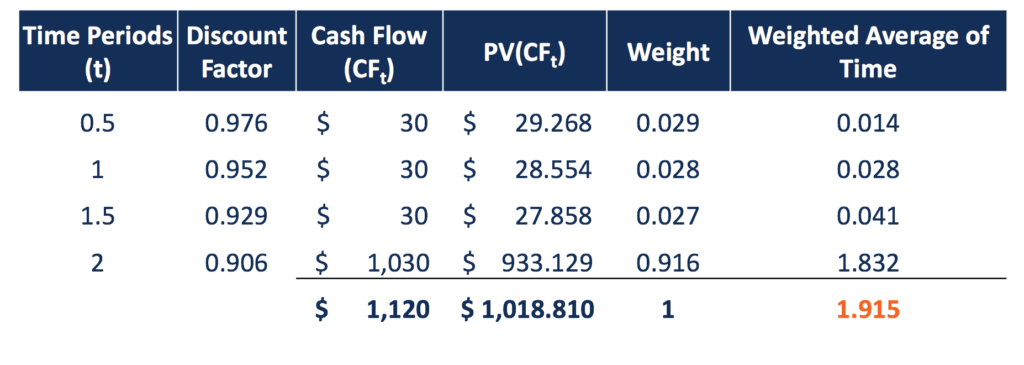

Por ejemplo, un bono de 2 años con $ 1, 000 par paga un cupón del 6% semestralmente, y la tasa de interés anual es del 5%. Por lo tanto, el precio de mercado del bono es $ 1, 018,81, sumando los valores presentes de todos los flujos de efectivo. El tiempo para recibir cada flujo de efectivo se pondera luego por el valor presente de ese flujo de efectivo al precio de mercado.

La duración de Macaulay es la suma de estos períodos de tiempo promedio ponderado, que es 1.915 años. Un inversor debe mantener el bono durante 1.915 años por el valor presente de los flujos de efectivo recibidos para compensar exactamente el precio pagado.

Factores que afectan la duración de Macaulay

La duración de Macaulay de un bono puede verse afectada por la tasa de cupón del bono Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono., plazo hasta el vencimiento, y rendimiento al vencimiento Rendimiento al vencimiento (YTM) Rendimiento al vencimiento (YTM), también conocido como reembolso o rendimiento contable, es la tasa de rendimiento especulativa o la tasa de interés de un valor de tasa fija. Con todos los demás factores constantes, un bono con un plazo de vencimiento más largo asume una mayor duración Macaulay, ya que se necesita un período más largo para recibir el pago del principal al vencimiento. También significa que la duración de Macaulay disminuye a medida que pasa el tiempo (el plazo hasta el vencimiento se reduce).

La duración de Macaulay adquiere una relación inversa con la tasa de cupón. Cuanto mayor sea el pago del cupón, cuanto menor sea la duración, con mayores cantidades de efectivo pagadas en los primeros períodos. Un bono de cupón cero asume la mayor duración de Macaulay en comparación con los bonos de cupón, asumiendo que otras características son las mismas. Es igual al vencimiento de un bono de cupón cero Bono de cupón cero Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. y es menor que el vencimiento de los bonos con cupón.

La duración de Macaulay también demuestra una relación inversa con el rendimiento al vencimiento. Un bono con un rendimiento más alto al vencimiento muestra una duración Macaulay más baja.

Duración de Macaulay frente a duración modificada

La duración modificada es otro tipo de duración de uso frecuente para los bonos. Diferente de la duración de Macaulay, que mide el tiempo promedio para recibir el valor presente de los flujos de efectivo equivalentes al precio actual del bono, La duración modificada identifica el sensibilidad del precio del bono al cambio en la tasa de interés. Por tanto, se mide en porcentaje de cambio de precio.

La duración modificada se puede calcular dividiendo la duración Macaulay del bono por 1 más la tasa de interés periódica, lo que significa que la duración modificada de un bono es generalmente menor que su duración Macaulay. Si un bono se capitaliza continuamente, la duración modificada del bono es igual a la duración de Macaulay.

En el ejemplo anterior, el bono muestra una duración Macaulay de 1.915, y el interés semestral es del 2,5%. Por lo tanto, la duración modificada del bono es 1.868 (1.915 / 1.025). Significa que por cada porcentaje de aumento (disminución) en la tasa de interés, el precio del bono bajará (subirá) un 1.868%.

Otra diferencia entre la duración de Macaulay y la duración modificada es que la primera solo se puede aplicar a los instrumentos de renta fija que generarán flujos de efectivo fijos . Para bonos con flujos de efectivo no fijos o calendario de flujos de efectivo, como bonos con una opción de compra o venta, el período de tiempo en sí y también su peso son inciertos.

Por lo tanto, buscando la duración de Macaulay, en este caso, no tiene sentido. Sin embargo, La duración modificada aún se puede calcular ya que solo tiene en cuenta el efecto de cambiar el rendimiento, independientemente de la estructura de los flujos de efectivo, si son fijos o no.

Duración de Macaulay e inmunización de bonos

En la gestión de carteras de activos y pasivos, la coincidencia de duración es un método de inmunización con tipos de interés. Un cambio en la tasa de interés afecta el valor presente de los flujos de efectivo, y por tanto afecta el valor de una cartera de renta fija. Al hacer coincidir las duraciones entre los activos y pasivos en la cartera de una empresa, el cambio en la tasa de interés moverá el valor de los activos y el valor de los pasivos exactamente en la misma cantidad, pero en direcciones opuestas.

Por lo tanto, el valor total de esta cartera se mantiene sin cambios. La limitación del emparejamiento de duración es que el método solo inmuniza a la cartera de pequeños cambios en la tasa de interés. Es menos efectivo para grandes cambios en las tasas de interés.

Lecturas relacionadas

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Tasa de descuento Tasa de descuento En finanzas corporativas, una tasa de descuento es la tasa de rendimiento utilizada para descontar los flujos de efectivo futuros a su valor presente. Esta tasa es a menudo el costo de capital promedio ponderado (WACC) de una empresa, Tarifa de regreso requerida, o la tasa límite que los inversores esperan ganar en relación con el riesgo de la inversión.

- Duración efectiva Duración efectiva La duración efectiva es la sensibilidad del precio de un bono frente a la curva de rendimiento de referencia. Una forma de evaluar el riesgo de un bono es estimar el

- Curva de rendimiento Curva de rendimiento La curva de rendimiento es una representación gráfica de las tasas de interés de la deuda para un rango de vencimientos. Muestra el rendimiento que un inversor espera obtener si presta su dinero durante un período de tiempo determinado. El gráfico muestra el rendimiento de un bono en el eje vertical y el tiempo de vencimiento en el eje horizontal.

- Duración modificada Duración modificada Duración modificada, una fórmula comúnmente utilizada en las valoraciones de bonos, expresa el cambio en el valor de un título debido a un cambio en las tasas de interés. En otra

-

¿Qué es un Bono del Tesoro?

Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

Artículos Destacados

-

¿Qué es no exigible?

¿Qué es no exigible? No invocable, también llamado no canjeable, se refiere al tipo de valores que no pueden ser recuperados (rescatados) por sus emisores antes de su vencimiento, a menos que se paguen multas a los tenedo...

-

¿Qué es un Samurai Bond?

¿Qué es un Samurai Bond? Un bono samurái es un bono corporativo emitido por empresas extranjeras en el mercado japonés y debe cumplir con las regulaciones japonesas. Es un bono denominado en yenes que atrae a inversores de Ja...