¿Qué es la deriva de duración?

La deriva de la duración representa el cambio en la duración como resultado del paso del tiempo. Es un problema en la gestión de activos y pasivos, lo que hace necesario monitorear y recalcular periódicamente la duración de un instrumento financiero. Para comprender mejor la deriva de la duración y sus efectos, primero debe comprender qué es la duración y cómo se aplica en la gestión de activos y pasivos.

Resumen

- La deriva de duración es el cambio de duración debido al paso del tiempo.

- La deriva de la duración causa un problema para la gestión de activos y pasivos con una duración no coincidente entre los activos y pasivos de la cartera.

- Es necesario implementar una estrategia de inmunización de cartera dinámica mediante el seguimiento regular y la reajuste de las duraciones.

¿Qué es la duración?

El valor de un bono u otro instrumento de renta fija es sensible al cambio en las tasas de interés. Cuando la tasa de interés aumenta (disminuye), el precio del bono baja (sube). El riesgo de tasa de interés Riesgo de tasa de interés El riesgo de tasa de interés es la probabilidad de una disminución en el valor de un activo como resultado de fluctuaciones inesperadas en las tasas de interés. El riesgo de tasa de interés se asocia principalmente con los activos de renta fija (p. Ej., bonos) en lugar de inversiones de capital. se mide por la duración del vínculo.

Factores que afectan la duración

Los siguientes factores afectan la duración de un bono:

1. Tasa de cupón

La tasa de cupón es la tasa a la que los tenedores de bonos reciben un ingreso fijo por sus bonos. Un bono que cuesta $ 100 con una tasa de cupón del 5% le pagará al inversionista $ 5 cada año. Entre bonos con el mismo costo y plazo de vencimiento, el que tenga una tasa de cupón más alta reembolsará su costo real en menos tiempo. Por lo tanto, los bonos con tasas de cupón más altas tienen duraciones más bajas, y consecuentemente, menor riesgo.

2. Periodo de vencimiento

Cuanto más tarde en madurar un vínculo, mayor será su duración. Intuitivamente, entre bonos con el mismo costo y rendimiento, el que tiene un plazo de vencimiento más bajo reembolsará su costo en menor tiempo. Naturalmente, los bonos con menos tiempo de vencimiento presentan menos riesgo para los inversores.

Tipos de duración

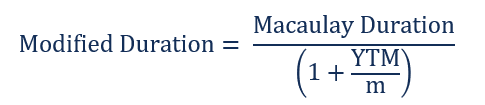

Los dos tipos fundamentales son la duración de Macaulay y la duración modificada Duración modificada Duración modificada, una fórmula comúnmente utilizada en las valoraciones de bonos, expresa el cambio en el valor de un título debido a un cambio en las tasas de interés. En otra. La duración Macaulay de un bono mide el tiempo que tarda en devolver al inversor el importe del precio del bono con el valor presente de todos los flujos de efectivo. La duración modificada indica la sensibilidad del precio del bono al cambio en la tasa de interés. Se puede calcular en función de la duración de Macaulay.

Dónde:

- norte =Número total de períodos

- PV (CFt) =Valor presente del cupón en el período t

- metro =Número de cupones por año

Considere un bono con una duración modificada de cinco años. Por cada aumento (disminución) del 1% en la tasa de interés, Se espera que el precio del bono baje (suba) aproximadamente un 5%. Cuanto mayor sea la duración, cuanto más sensible sea el precio del bono al cambio en la tasa de interés, y mayor es el riesgo de interés.

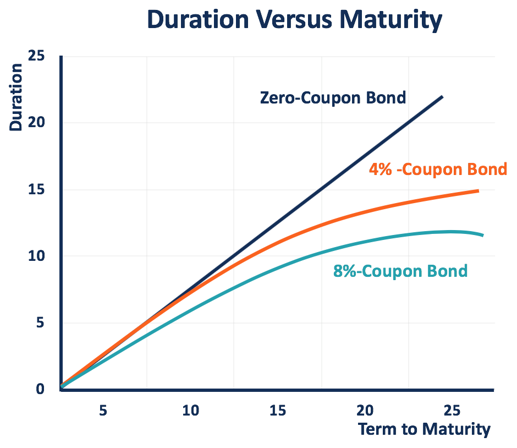

Los factores que afectan la duración de un bono incluyen el tiempo hasta el vencimiento y la tasa de cupón. El bono con un plazo de vencimiento más largo o una tasa de cupón más baja tiene una duración más alta, y, por tanto, un mayor riesgo de tipos de interés.

Como se muestra en el diagrama a continuación, el bono de cupón cero tiene la mayor duración, que es igual al plazo de vencimiento. También, la duración del bono con una tasa de cupón más alta (cupón del 8%) aumenta más lentamente en comparación con el bono con un bono de cupón más bajo (cupón del 4%).

Usos de la duración en la gestión de activos y pasivos

La gestión de activos y pasivos es el proceso utilizado para resolver el desajuste de riesgo de tasa de interés entre las entradas de efectivo recibidas de los activos financieros y las salidas pagadas por los pasivos. Hay dos enfoques principales para la gestión de activos y pasivos: inmunización de cartera y coincidencia de flujo de caja .

La inmunización de cartera implementa una estrategia de emparejamiento de duración al emparejar la duración de Macaulay de activos y pasivos. Cuando la duración de los activos sea igual a la de los pasivos de la cartera, el momento de las entradas y salidas de efectivo se mueve perfectamente en conjunto a medida que cambia la tasa de interés del mercado. Por lo tanto, la empresa puede inmunizarse de la exposición al riesgo de tasa de interés.

Comprensión de la deriva de duración

La deriva de duración representa el cambio de duración como resultado del paso del tiempo. Provoca el problema de hacer coincidir la duración del conjunto de activos y pasivos para el propósito de la gestión de activos y pasivos. Un desajuste de duración conduce a la exposición al riesgo de tasa de interés.

Si la duración de los activos es mayor (menor) que la de los pasivos, un aumento (disminución) en la tasa de interés de mercado conduce a una disminución mayor (aumento menor) en el valor de los activos que el valor de los pasivos, lo que provoca una pérdida en el valor de la cartera.

La deriva de la duración provoca una discrepancia de duración en varias situaciones. El más común es cuando los activos y pasivos de la cartera tienen diferentes tasas de cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono. Como se mencionó anteriormente, la duración y el plazo hasta el vencimiento no disminuyen a la misma tasa para los bonos con cupón.

La duración del bono con una tasa de cupón más alta se ralentiza a medida que cambia el plazo al vencimiento. Por ejemplo, una empresa posee una cartera de activos con un cupón del 4% y una cartera de pasivos con un cupón del 8%. Las duraciones de los activos y pasivos se gestionan para que coincidan en el momento original, pero a medida que pasa el tiempo y disminuye el plazo hasta la madurez, la duración de los activos disminuye más lentamente que la de los pasivos. En tal situación, si la tasa de interés sube, los activos pierden más valor que los pasivos, y el valor de la empresa cae.

La variación de la duración también ocurre en una cartera que consta de un conjunto de activos (pasivos) de vencimiento constante y un conjunto de pasivos (activos) de vencimiento fijo. La vida restante de los pasivos (activos) a vencimiento fijo se acorta a medida que pasa el tiempo, y por lo tanto, su duración disminuye. Sin embargo, El plazo restante hasta el vencimiento y la duración de los activos (pasivos) con vencimiento constante no se modifican. Conduce a un desajuste de duración y deja la cartera expuesta al riesgo de tipo de interés.

Por ejemplo, una cartera de financiación de automóviles tiene un vencimiento medio constante de cinco años. Se financia con una deuda a vencimiento fijo a cinco años. Dado que los activos se reemplazan, la duración de los activos permanece sin cambios, pero la duración de la deuda disminuye con el tiempo. La deriva de la duración del pasivo a vencimiento fijo provoca una brecha de duración.

El desajuste de duración causado por la deriva de la duración hace necesario monitorear y recalcular constantemente la duración de los activos y pasivos de la cartera. Deben implementarse estrategias dinámicas de inmunización de cartera para reequilibrar la deriva de manera oportuna.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Precio de los bonos Precio de los bonos El precio de los bonos es la ciencia de calcular el precio de emisión de un bono en función del cupón, valor nominal, rendimiento y plazo hasta el vencimiento. El precio de los bonos permite a los inversores

- Función DURACIÓN Función DURACIÓN La función DURACIÓN se clasifica en Funciones financieras de Excel. Ayuda a calcular la duración de Macauley. La función calcula la duración de un título que paga intereses de forma periódica con un valor nominal de $ 100.

- Renta Variable vs Renta Fija Renta Variable vs Renta Fija Renta Variable vs Renta Fija. Los productos de renta variable y renta fija son instrumentos financieros que tienen diferencias muy importantes que todo analista financiero debería conocer. Las inversiones en acciones generalmente consisten en acciones o fondos de acciones, mientras que los valores de renta fija generalmente consisten en bonos corporativos o gubernamentales.

- Curso de Fundamentos de Renta Fija

-

¿Qué es un Bono del Tesoro?

Un bono del Tesoro (o T-Bond) es un título de deuda gubernamental a largo plazo emitido por el Departamento del Tesoro de los EE. UU. Con una tasa de rendimiento fija. Los períodos de vencimiento varí

-

¿Qué es un bono de cupón cero?

Un bono de cupón cero es un bono que no paga intereses y se negocia con un descuento sobre su valor nominal. También se denomina bono de descuento puro o bono de descuento profundo. Letras del Tesoro

invertir

-

¿Qué es no exigible?

¿Qué es no exigible? No invocable, también llamado no canjeable, se refiere al tipo de valores que no pueden ser recuperados (rescatados) por sus emisores antes de su vencimiento, a menos que se paguen multas a los tenedo...

-

¿Qué es un Samurai Bond?

¿Qué es un Samurai Bond? Un bono samurái es un bono corporativo emitido por empresas extranjeras en el mercado japonés y debe cumplir con las regulaciones japonesas. Es un bono denominado en yenes que atrae a inversores de Ja...