¿Qué es Current Face?

Valor nominal actual, o valor nominal actual, se refiere al valor nominal de un valor respaldado por hipoteca (MBS) Valor respaldado por hipoteca (MBS) Un valor respaldado por hipoteca (MBS) es un título de deuda garantizado por una hipoteca o un cobro. de hipotecas. Un MBS es un valor respaldado por activos que se negocia en el mercado secundario, y eso permite a los inversores beneficiarse del negocio hipotecario en un momento determinado. El valor nominal actual es lo mismo que el valor nominal actual o el valor nominal actual. Denota el valor principal pendiente de un MBS:el monto principal que queda por pagar a los inversores, los compradores de un MBS.

La importancia del valor nominal actual de un valor respaldado por una hipoteca es que proporciona a los inversores una instantánea de cómo le está yendo al valor. en función de si el reembolso de los préstamos hipotecarios que componen la garantía se reembolsa según lo previsto, antes de lo previsto, o están retrasados en el horario. El último caso indica problemas con la cobranza de préstamos hipotecarios que pueden deteriorar el valor del MBS.

Los valores respaldados por hipotecas en los Estados Unidos contribuyeron en gran medida a la crisis financiera global de 2008 Crisis financiera global de 2008-2009 La crisis financiera global de 2008-2009 se refiere a la crisis financiera masiva que el mundo enfrentó de 2008 a 2009. La crisis financiera afectó a las personas e instituciones de todo el mundo, con millones de estadounidenses profundamente afectados. Las instituciones financieras comenzaron a hundirse, muchos fueron absorbidos por entidades más grandes, y el gobierno de los Estados Unidos se vio obligado a ofrecer rescates cuando muchos prestatarios de préstamos hipotecarios comenzaron a incumplir los pagos de sus préstamos. El resultado final fue que el gobierno de EE. UU. Terminó comprando cantidades masivas de MBS que los creadores o poseedores no podían vender en ningún otro lugar. Desde entonces, el gobierno ha vendido muchos valores a inversores, pero todavía tiene una cantidad considerable de MBS.

Resumen

- Rostro actual - o mejor dicho, valor nominal actual:se refiere al valor nominal de un valor respaldado por hipoteca (MBS) en un momento dado.

- La importancia del valor nominal actual de un valor respaldado por hipoteca es que proporciona a los inversores una idea de cómo está funcionando el valor. en función de la amortización de los préstamos hipotecarios que componen el MBS.

- A diferencia del valor nominal original de un MBS, el valor nominal actual disminuye a medida que se reciben los pagos de la hipoteca, y los pagos se realizan a los inversores.

Comprensión de los valores respaldados por hipotecas

Los valores respaldados por hipotecas son instrumentos de deuda únicos que se componen de varios instrumentos de deuda combinados, a saber, préstamos hipotecarios. Los valores respaldados por hipotecas se crean cuando un banco u otro prestamista hipotecario agrupa muchos préstamos hipotecarios que ha otorgado en un solo paquete. que luego se vende a otra entidad financiera. Los préstamos se venden con descuento sobre su capital total más el valor de los intereses, permitiendo así al comprador retenerlos o revenderlos para obtener una ganancia potencial.

La entidad financiera que compra el paquete de préstamos hipotecarios entonces, Sucesivamente, crea un valor respaldado por hipotecas:un único instrumento de deuda que los inversores pueden comprar tal como lo harían con un bono gubernamental o corporativo. En los Estados Unidos, los creadores de un MBS son una empresa patrocinada por el gobierno, como la Asociación Hipotecaria Nacional Federal o Fannie Mae Fannie Mae La Asociación Hipotecaria Nacional Federal, normalmente conocida como Fannie Mae, es una entidad patrocinada por el gobierno de los Estados Unidos que se estableció para expandir el mercado hipotecario secundario al hacer que las hipotecas estén disponibles para prestatarios de ingresos bajos y medianos. No otorga hipotecas a prestatarios, pero compra y garantiza hipotecas, o una empresa financiera privada.

Los inversores en valores respaldados por hipotecas reciben pagos periódicos, muy parecido a los pagos periódicos de cupones que reciben los inversores en bonos. Los pagos periódicos recibidos por los inversionistas representan los pagos de los montos de capital de los préstamos hipotecarios y los intereses realizados por los prestatarios de préstamos hipotecarios cuyos préstamos hipotecarios se han empaquetado en el MBS.

Como lazos el plazo hasta el vencimiento de un MBS varía. Los plazos de vencimiento típicos incluyen cinco años, 15 años, y 30 años.

Fórmula para calcular la cara actual

Cara actual =X * Y

Dónde:

- X =Valor nominal original de un MBS

- Y =Factor de saldo principal

Rostro original y rostro actual

El valor nominal original, o valor nominal, de un valor respaldado por hipoteca es la suma de todos los montos del valor principal pendiente del préstamo que componen el MBS. A diferencia de, el valor nominal actual representa el monto principal pendiente en algún momento en el futuro, tras la creación del MBS. El monto del capital disminuye a medida que se realizan los pagos del préstamo hipotecario. y como parte del capital y los intereses recibidos se pagan a los inversores en un MBS.

Los pagos a los inversores en un MBS generalmente se realizan mensualmente, al igual que la mayoría de los pagos de préstamos hipotecarios. El seguimiento del valor nominal actual proporciona a los inversores un medio sencillo de controlar el rendimiento de su inversión.

Diferentes valores respaldados por hipotecas, incluso con valores nominales originales idénticos, Tasas de interés, y fechas de vencimiento - pueden venir con valores nominales actuales marcadamente diferentes, ya que la tasa de reembolso de los préstamos hipotecarios varía dentro de cada MBS. Por ejemplo, si las tasas de interés bajan significativamente, entonces, muchos prestatarios hipotecarios pueden buscar refinanciar sus préstamos hipotecarios a una tasa más baja. Si sus préstamos hipotecarios originales están incluidos en un MBS, luego, el monto principal total de esos préstamos se pagará antes de lo previsto.

El valor nominal actual se calcula multiplicando el valor nominal original de un valor respaldado por hipoteca por lo que se conoce como factor de saldo principal o factor de reserva. El factor de saldo principal es el porcentaje del monto principal total original de un MBS que queda por reembolsar.

Más recursos

CFI es el proveedor oficial de la página del programa Capital Markets &Securities Analyst (CMSA) ™ - CMSA Inscríbase en el programa CMSA® de CFI y conviértase en un analista certificado de Capital Markets &Securities. Avanza en tu carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Tasa de cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono.

- PrincipalPrincipalPrincipal en bonos es su valor nominal. Es la inversión inicial que se paga por un valor o fianza y no incluye los intereses derivados.

- Hipoteca hipotecaria Hipoteca hipotecaria Una hipoteca hipotecaria es un préstamo proporcionado por un prestamista, generalmente un banco, compañía hipotecaria, u otra institución financiera - para comprar una residencia.

- Tasa preferencial Tasa preferencial El término “tasa preferencial” (también conocida como tasa de préstamos preferencial o tasa de interés preferencial) se refiere a la tasa de interés que los grandes bancos comerciales cobran por los préstamos y productos de sus clientes con la calificación crediticia más alta.

-

¿Qué es el valor liquidativo actual neto por acción (NCAVPS)?

Valor liquidativo actual neto por acción, o NCAVPS para abreviar, es una métrica financiera para evaluar el atractivo de una acción. Es un término del que fue pionero el economista estadounidense, inv

-

¿Qué son las acciones sin valor nominal?

Las acciones sin valor nominal son acciones a las que no se les asigna un valor nominal o nominal. También se conoce como acciones sin par. El precio mínimo al que se puede negociar una clase

Artículos Destacados

-

¿Qué es el valor extrínseco?

¿Qué es el valor extrínseco? El valor extrínseco de una opción se calcula tomando la diferencia entre el precio de mercado de una opción (también llamado prima) y su precio intrínseco, el valor de un contrato de opciones en relac...

-

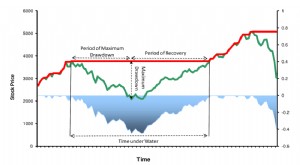

¿Qué es una reducción máxima?

¿Qué es una reducción máxima? Una reducción máxima (MDD) mide la caída máxima en el valor de la inversión, dado por la diferencia entre el valor del valle más bajo y el del pico más alto antes del valle. El MDD se calcula durante ...