Los bancos no son tus amigos

Hay esa persona en la vida de todos. No importa quién sea, como un familiar o un amigo, no queremos prestarles dinero. ¿Por qué? Porque nosotros sabemos no nos pagarán si les prestamos dinero.

Después de todo, ¿quién, en su sano juicio, le prestaría dinero a alguien si no tuviera efectivo disponible? No tienen un fondo para días lluviosos. Su fondo de emergencia es inexistente. Y tienen cero reservas.

Entonces, ¿por qué te harías pasar por esto?

Bueno, la misma idea se aplica a mantener todo tu dinero en el banco.

Objetivo principal del banco

Esta es una pregunta simple. ¿Para qué sirven los bancos? Las respuestas que puede obtener incluyen el pago de facturas, el ahorro de dinero, la financiación de empresas, la financiación del gobierno, la gestión de riesgos, la construcción de comunidades, la garantía de la seguridad de las personas y la habilitación del comercio. Todas estas respuestas son verdaderas, hasta cierto punto. Pero, los bancos no son tus amigos. Los bancos son un negocio.

Su objetivo, ya sea una cooperativa de crédito, un banco grande o un banco pequeño, es lograr que se convierta en cliente. Una vez que tenga una cuenta corriente o de ahorros gratuita, pueden comercializar otros productos para usted. Es lo mismo que todas las empresas de inversión allá allí. Como su cliente, quieren que abra una cuenta IRA Roth y comience a invertir. Y comenzarán a promocionarte otras cosas una vez que te conozcan.

En otras palabras, como cualquier otro negocio, una vez que cruzas la puerta, comienzan a buscar formas de ganar dinero contigo. Esto es lo que se llama monetizar cada relación individual.

Y mira. No hay nada de malo en eso. Una cuenta bancaria es una necesidad. Pero, donde la gente se equivoca es que guardan todo su dinero en el banco.

Al igual que tú, esta fue la trampa en la que cayeron mis padres. Al crecer, me decían una y otra vez que ahorrara dinero. Todo lo que tienes que hacer es abrir tu cuenta gratuita. Y te pagan una determinada tasa de interés. Y estaban de acuerdo con eso en lugar de crear una cartera diversificada o trabajar con una empresa de inversión.

Si tienes mucho dinero en efectivo en tu cuenta bancaria, te sentirás más seguro. Por otro lado, puede ser dañino si no eres cuidadoso. Específicamente, si está tratando una cuenta corriente como una cuenta de ahorros o únicamente para invertir.

Cómo ganan dinero los bancos

Entonces, si un banco es un negocio, ¿cómo obtienen ganancias?

La mayor fuente de dinero para los bancos es el dinero depositado. Este dinero que los titulares de la cuenta transfieren al banco para su custodia y uso futuro, más un pequeño interés adicional.

Mucha gente todavía tiene cuentas corrientes y de ahorro hoy en día, que comúnmente se conocen como "depósitos básicos". Los depósitos en CD y cuentas de mercado monetario también son comunes.

Luego, los bancos utilizan los fondos depositados para prestar dinero a otros clientes. El cliente, sin embargo, se reserva el derecho de retirar el importe total en cualquier momento. Si retira su dinero de un CD antes de que venza, es posible que reciba una multa.

Además, los bancos ganan dinero con los intereses, ya sea un préstamo para una pequeña empresa, una hipoteca o una línea de crédito. Su tasa de interés será más alta si su puntaje de crédito no es el mejor. A modo de ejemplo, la tasa de interés promedio para los préstamos sin garantía es de alrededor del 10 por ciento para aquellos con buen crédito, mientras que la tasa para aquellos con mal crédito puede oscilar entre 18 por ciento y 36 por ciento.

Desafortunadamente, los bancos ganan dinero a través de tarifas, principalmente cobrando tarifas de cajero automático y sobregiro. De acuerdo con la Oficina de Protección Financiera del Consumidor, los bancos de EE. UU. generan colectivamente alrededor de $15 mil millones en sobregiros y cargos por fondos insuficientes al año.

Hablemos de la banca de reserva fraccionaria.

¿Recuerdas a tu amigo o pariente arruinado al que simplemente no te sentirías bien prestándole dinero? Bueno, si los prestas, ¿sabiendo que eso no te devolverá el dinero? Bueno, entonces esto no es un préstamo. Es un regalo.

La mayoría de las personas están familiarizadas con el seguro de la FDIC. Este es el seguro que te protege en caso de que, en caso de quiebra del banco, no lo pierdas todo. O, si sucede algo catastrófico, tiene algún tipo de seguro que protege su depósito.

Sin embargo, muchas personas desconocen que los bancos generalmente deben mantener un cierto porcentaje de sus depósitos en reserva. Esto se conoce como banca de reserva fraccionaria. Básicamente, esto significa que se supone que los bancos deben mantener un cierto porcentaje de los depósitos que tienen disponibles como reservas.

Por ejemplo, supongamos el banco tiene un cien millones dólares en depósitos. Necesitan tener esa cantidad de efectivo a la mano. Y, en cierto modo, esto no es diferente a tener un fondo de emergencia. Los expertos financieros generalmente recomiendan tener de 3 a 6 meses de efectivo disponible en caso de una emergencia. Esa es su reserva de efectivo que está ahí en caso de que la necesite.

Además, según el tamaño del banco, se requiere una reserva de efectivo. La FED exigió a los bancos con activos entre $ 16 y 124 mil millones que mantuvieran el 3% en reservas. Todo lo que supere los 124 millones de dólares era el 10 %.

En cualquier caso, debes recordar que los bancos invierten tu dinero. Y no tienes ni idea de a dónde va ese dinero. Y, desafortunadamente, no obtiene toda esta información cada vez que abre su cuenta de cheques o CD gratis. El banco no va a ofrecer ninguna de esta información. Pero esta es información que necesitas saber si tienes dinero en el banco.

Requisitos de la reserva federal =CERO.

Cuando los depositantes hicieron muchos retiros durante la Gran Depresión, se produjeron corridas bancarias. Por lo tanto, se estableció el sistema bancario fraccionado. Los fondos de los depositantes están protegidos contra inversiones riesgosas por el requisito de reserva desarrollado por el gobierno.

Las reservas se mantienen en las bóvedas de los bancos o en los Bancos de la Reserva Federal cerca de ellos. Los requisitos de reserva son establecidos por la Junta de Gobernadores de la Fed y son una herramienta utilizada para guiar la política monetaria . Los bancos comerciales con depósitos inferiores a $15,2 millones están exentos de mantener reservas a partir de enero de 2016.

De nuevo, los bancos con depósitos de $15,2 a $110,2 millones debían mantener sus requisitos de reserva en un 3 %, mientras que los bancos con depósitos superiores a $100,2 millones debían mantener sus requisitos de reserva en un 10 %.

Sin embargo, la FED prácticamente le quitó este título durante la pandemia.

¿Qué hace ese dinero? Bueno, digamos que todos intentaron retirar fondos de sus cuentas bancarias. Bueno, los bancos no tienen ese efectivo disponible. En resumen, no puede obtener su dinero.

Sé que suena salvaje. Pero recuerda. Los bancos no quieren que todos hagan retiros. Quieren que mantenga su dinero en la cuenta para ganar dinero con usted.

Los bancos no están diseñados para generar riqueza

Bueno. Basta ya de alarmismo. Es poco probable que todos los que tienen una cuenta bancaria hagan una carrera como la que desencadenó la Gran Depresión. Sin embargo, si tiene todo su dinero en una sola cuenta bancaria, ese banco en particular podría tener el efectivo disponible para atender su solicitud.

Entonces, al igual que prestar dinero a un amigo o familiar en bancarrota, sin esa seguridad, no recuperará ese dinero.

Pero, hay otro problema. No está ganando dinero al estacionar todo su efectivo en una cuenta bancaria.

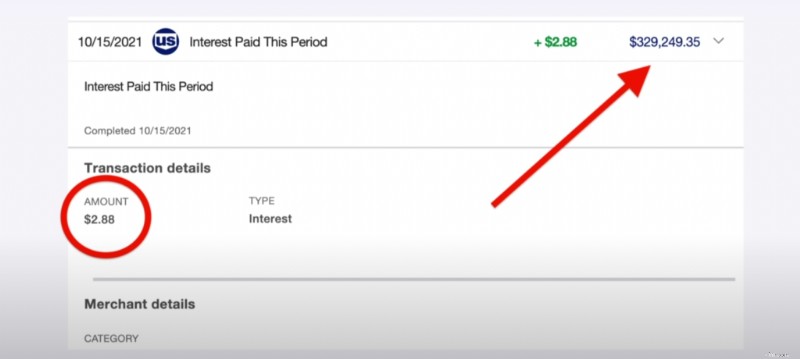

Te daré un ejemplo. Tengo casi $330,000 en una cuenta de ahorros. ¿Adivina cuánto interés gané en un mes? $2.88. Déjame repetir. Dos dólares con ochenta y ocho centavos.

Como he escrito antes, estás perdiendo dinero en tu banco. ¿Por qué? Porque los bancos a menudo pagan tasas de interés bajas en las cuentas de ahorro. Actualmente, las tasas de interés están en 0.06% y la inflación está en 5%.

No puedo enfatizar esto lo suficiente. Es mejor para las instituciones financieras tener una tasa de préstamo más alta que pagar a los titulares de cuentas de ahorro. Es por esta razón que las tasas de las cuentas de ahorro son tan bajas. Para ganar dinero con los préstamos, los bancos mantienen sus tasas de interés bajas para poder seguir ganando dinero gratis en las cuentas de ahorro.

Sí. Los bancos estarán jugando contigo.

Sin embargo, en lugar de que jueguen, considere otras opciones, como;

- Neobancos.

- Valores protegidos inflados del Tesoro.

- Aplicaciones de inversión en línea.

- Bonos de alto rendimiento.

- Acciones de alto rendimiento.

- Fideicomisos de inversión en bienes raíces.

- Notas a corto plazo.

También recomendaría inversiones de bajo riesgo con altos rendimientos. Estoy hablando de cuentas de ahorro de alto rendimiento, acciones que pagan dividendos y anualidades.

Los bancos tienen un propósito

He destrozado bancos hasta este punto. Sin embargo, para ser justos, su comportamiento cuando se trata de invertir es ciertamente merecido. Cuando lo hacen, suelen dar malos consejos ya que la mayoría no están calificados para darlos.

Sin embargo, los bancos cumplen un propósito importante en su plan financiero . En general, los bancos son un buen lugar para guardar dinero para una necesidad financiera inmediata, como ahorrar para una casa o un automóvil. Además, son una buena opción para fondos de emergencia, ya que deben ser seguros y líquidos.

Los bancos son excelentes en esto y necesitan mantenerse enfocados en ello. Sin embargo, los bancos locales no siempre son la mejor opción. Pagan tasas de interés demasiado bajas.

En general, es mejor que ahorre para cualquiera de estos propósitos en un banco en línea. BBVA Compass, CIT Bank y Ally Bank son ejemplos. A menudo, tienen una tasa de interés más alta.

Definitivamente use los bancos para esos propósitos. Invertir, sin embargo, requiere pensar más allá de los bancos. La mayoría no son aptos para el manejo de inversiones, y los que suelen cobrar comisiones excesivas.

Si estás pensando en invertir tu dinero, reconsidera tu plan bancario. Después de todo, los bancos son terribles para invertir.

Preguntas frecuentes

1. ¿Cuánto dinero debes tener en el banco?

No hay una cantidad correcta o incorrecta para que mantenga en su cuenta bancaria. Varía según varios factores, como sus gastos mensuales y su flujo de caja.

Para dar cuenta de los flujos y reflujos de su dinero, Stash Wealth recomienda un colchón de $ 2,000 a $ 3,000 como máximo en su cuenta corriente. Sin embargo, si no tiene muchos gastos, ese número puede parecer alto. Para una cantidad más precisa, agregue sus gastos mensuales. Después de eso, establece un colchón que no te haga sentir nervioso hasta el día de pago.

Una buena regla general para las cuentas de ahorro es de tres a seis meses de gastos. ¿Qué sucede si usted trabaja en una estable industria, tiene salud y vive en un área de bajo costo? Dependiendo de su situación, es posible que solo necesite un pequeño fondo de emergencia.

2. ¿Por qué la gente invierte con los bancos?

A muchas personas les gusta mantener su dinero seguro, sin duda. Y los bancos parecen ser la apuesta más segura. Después de todo, sus depósitos están asegurados por la FDIC.

Sin embargo, incluso el seguro de la FDIC tiene limitaciones desde el punto de vista de la inversión. Su dinero solo está asegurado hasta hasta $250,000 por depositante. Aunque puede parecer mucho dinero, si va a invertir a largo plazo, y especialmente cuando se trata de cuentas de jubilación, debe fijar su vista en mucho saldos más altos, al menos eventualmente.

Otra limitación del seguro de la FDIC es que solo cubre depósitos bancarios. Dichas cuentas incluyen cuentas corrientes, de ahorro y de mercado monetario, así como certificados de depósito.

La FDIC no cubre fondos en cuentas de inversión mantenidas por bancos. Este hecho se transmite claramente en la letra pequeña de las cuentas bancarias de inversión. Las acciones, los bonos, los fondos mutuos y otros activos de inversión reales tampoco están cubiertos por la FDIC.

Sin embargo, el problema radica en la percepción pública . Un inversor puede estar seguro de la seguridad de sus inversiones gracias al seguro de la FDIC. Su dinero no está seguro si no se invierte en depósitos bancarios.

También es probable que los bancos sean atractivos para algunos inversores por sus ubicaciones físicas. Aunque la mayoría de las inversiones se han trasladado en línea, todavía existe la sensación de que tener sucursales físicas es de alguna manera más seguro que tener pocas o ninguna ubicación. Sin embargo, las percepciones no son la realidad. Por esta razón, no encontrará valor en invertir a través de su banco.

3. ¿Necesito mantener cierta cantidad de dinero en mi cuenta?

Abrir una cuenta en un banco generalmente requiere un depósito. Algunos bancos cobran comisiones si una cuenta no mantiene un saldo mínimo o promedio. Sin embargo, ciertas condiciones pueden eximir la tarifa.

4. ¿La cuenta bancaria me paga intereses?

Las cuentas corrientes suelen ofrecer tasas de interés bajas si pagan intereses. A cambio del interés más alto, las cuentas corrientes de alto rendimiento generalmente requieren saldos más grandes.

Una cuenta de ahorros ofrece una tasa de interés más alta, pero debido a que la cuenta está diseñada para ahorrar, tiene reglas diferentes . Varios bancos pueden cobrar a los clientes por retiros frecuentes de ahorros como resultado de las regulaciones federales, que se aplican a todos los bancos.

Cuando esté determinando qué tipo de cuenta usará, siempre es una buena idea verificar el acuerdo de depósito y cualquier divulgación. De esta manera usted puede ver lo que se aplica. Por lo general, esto se puede hacer mientras observa las tasas de interés.

5. ¿Puedo retirar todo mi dinero de una cuenta bancaria?

De acuerdo con la ley federal, se le permite retirar todo el efectivo que desee de su cuenta bancaria. Después de todo, es tu dinero. Sin embargo, es posible que le pregunten por qué necesita tanto efectivo si retira más de una cierta cantidad. Además, es probable que el retiro sea informado al Tío Sam.

Hay algunas otras consideraciones también. Por ejemplo, si retira un millón de dólares, es posible que su sucursal local no lo tenga disponible. Entonces, deberías avisarles. Además, si vacía su cuenta, el banco también puede cerrarla.

-

3 beneficios de poner su dinero en CD

Los bancos suelen pagar tasas más altas por los certificados de depósito (CD). ). Conozca otros beneficios de poner su dinero en un CD. Puntos clave Los certificados de depósito (CD) se consideran u

-

3 inconvenientes de guardar su dinero en un CD

¿Está pensando en abrir un CD? Es posible que desee reconsiderarlo. Si tiene algo de dinero que no espera usar por un tiempo pero no está listo para invertir, es posible que se esté preguntando si d

Finanzas personales

- Cómo determinar rápidamente la salud financiera de su banco

- 5 formas de duplicar su dinero

- Por qué los bancos no necesitan su dinero para hacer préstamos

- 5 formas de duplicar tu dinero

- ¿Debería prestar dinero a familiares o amigos?

- Qué dice tu tipo de personalidad sobre tus finanzas

- Ahorro a tu manera

- ¿Cómo ganan dinero los bancos?

- El gastador de dinero narcisista en tu vida

-

Cambiar su percepción del dinero

Cambiar su percepción del dinero El dinero puede tener muchas connotaciones negativas. Pero puedes elegir cómo percibes las ganancias, gasto, ahorro, e invertir su efectivo. Si se siente negativo sobre sus finanzas, ¡puedes hacer un ...

-

¿Cómo debería enseñarles a sus hijos sobre el dinero?

¿Cómo debería enseñarles a sus hijos sobre el dinero? Con el avance tecnológico generalizado, el mundo está pasando a una economía sin efectivo. Tarjetas como la tarjeta de débito Spendsafe han facilitado los pagos sin llevar efectivo. Cuando en todas pa...