Cómo pagar la deuda rápidamente (y no perder el sentido mientras lo hace)

No puede haber ninguna duda de que los estadounidenses tienen una buena cantidad de deuda. Según cifras de la Reserva Federal de Nueva York, la deuda de los consumidores del cuarto trimestre de 2018 ascendió a 13,54 billones de dólares. Estos son algunos puntos de datos clave del informe:

- La vivienda representa nuestra mayor categoría de deuda pendiente, ya que los estadounidenses actualmente están pagando $9,1 billones en préstamos hipotecarios.

- El costo de la educación sigue aumentando con el monto de la deuda pendiente de préstamos estudiantiles aumentando en el cuarto trimestre a un total de $1.46 billones.

- En términos de préstamos para automóviles, los estadounidenses tienen $1,27 billones pendientes.

- Hay $870 mil millones en deuda pendiente de tarjetas de crédito en Estados Unidos. Esta es una de las deudas con intereses más altos que existen.

Hay muchos números grandes allí. Aunque no todas las deudas son incobrables, esto debería darle una idea del alcance del problema. Además, sepa que si está luchando por superar su deuda, no está solo.

Pero, ¿cómo hace para eliminar sus deudas personales de una vez por todas? El resto de esta publicación lo ayudará a comprender el problema y ver cómo puede reducir la deuda.

Charla real:¿cuánta deuda tiene?

El primer paso para controlar su deuda es determinar el alcance del problema. Para comenzar, haga una lista de los pagos mensuales de su deuda. Junto al pago, ponga la tasa de interés que está pagando por la deuda. Lo usaremos más tarde.

A continuación, haga otra columna que analice los gastos que tiene todos los meses que no están relacionados con deudas ni con el pago de préstamos. Estos podrían ser cualquier cosa, desde comida y servicios públicos hasta entretenimiento y membresía en un gimnasio, por ejemplo.

Ahora agregue sus ingresos. Después de apartar dinero para los pagos de su deuda que tiene que hacer y los gastos, ¿cuánto le queda? Debe destinar la mayor cantidad posible de esto a su deuda. Pero antes de llegar tan lejos, ¿cómo prioriza qué deuda pagar? Para eso, pasemos a una breve discusión de las deudas que son buenas en comparación con las que son malas.

Buena deuda vs. ¿Deuda incobrable?

La deuda es algo fácil de odiar, pero es importante tener en cuenta que no todas las deudas son iguales. De hecho, hay algunas situaciones en las que la deuda puede ser buena, si se administra de manera responsable. Es importante saber esto porque en algún momento de nuestra vida, incluso los más responsables entre nosotros probablemente terminarán endeudándose. ¿Cuántas personas conoces que tienen $300,000 para comprar una casa?

Entonces, ¿cuáles son los criterios para las deudas buenas y malas? Repasemos brevemente algunas preguntas que puede usar para preguntarse si debe asumir una deuda determinada.

- ¿Asumir esta deuda ahora me ayudará a mejorar mi posición financiera en el futuro? Ejemplos de esto podrían ser préstamos estudiantiles para que pueda graduarse con un título y obtener mayores ingresos. A menudo, también es beneficioso tomar una hipoteca (si puede pagarla) y no darle su dinero al propietario. Por otro lado, si está utilizando el dinero del préstamo para resolver una dificultad financiera a corto plazo y terminará pagando mucho más en intereses de lo que debe actualmente, puede valer la pena explorar otras opciones.

- ¿Cuánta deuda asumiría y cuánto tiempo me llevaría pagar con mis ingresos actuales? Esto es todo acerca de algunas matemáticas básicas. Si gana $ 75,000 por año, es mucho más fácil para usted pagar una deuda de $ 100,000 que para alguien que gana $ 35,000, por lo que también debe ser parte de la ecuación.

- Si estoy comprando algo con el préstamo, ¿lo necesito ahora o puedo ahorrar? Es posible que solo necesite un automóvil para ir al trabajo. Desafortunadamente, no todas las ciudades tienen un excelente transporte público. Y si realmente necesita ese automóvil o para cubrir una factura médica, tiene sentido tomar el préstamo. Por otro lado, si no lo necesita ahora y puede ahorrar para obtenerlo con un préstamo más pequeño o sin contraer ninguna deuda, ese puede ser el camino a seguir.

- ¿Puedo obtener el dinero de otra manera sin pedir un préstamo? Hablaremos de esto más adelante cuando hablemos de los ajetreos secundarios, pero ¿tienes otra forma de ganar algo de dinero? Dependiendo de la situación, aceptar otro trabajo por un período de tiempo podría ser preferible a asumir una deuda adicional. Si por el contrario, ya estás trabajando 50 horas a la semana y has volcado todos los cojines del sofá, pedir un préstamo para algo que necesitas no está mal.

Como puedes ver, nada es realmente blanco o negro, pero estas preguntas te ayudarán a evaluar la situación. Eso no quiere decir que no haya un espectro, y algunos préstamos tienen el potencial de generar más problemas que otros. Repasemos algunas fuentes comunes de deuda.

Tarjetas de crédito

Cuando se usa de manera responsable, la tarjeta de crédito tiene una serie de ventajas. Hacer cargos razonables a su tarjeta de crédito y pagarlos todos los meses puede ayudarlo a crear un buen historial crediticio, sin mencionar esos puntos de recompensa:vuelo a Londres pagado con puntos de aerolíneas, ¡sí, por favor!

Sin embargo, el problema surge cuando comienzas a mantener un saldo mes a mes debido a las tasas de interés muy altas asociadas con esa seductora pieza de plástico. La tasa promedio de una tarjeta de crédito de interés variable se acerca al 18 % al momento de escribir este artículo.

Muchas compañías de tarjetas de crédito exigen un pago mínimo de al menos el 2% del saldo del préstamo. Si tuviera un saldo de $1200 y realizara el pago mensual mínimo ($24) al 17,85 % de interés, le llevaría un poco más de seis años liquidar el saldo y estaría pagando $1013 en intereses.

Préstamos Personales

Los préstamos personales pueden usarse para financiar cosas como proyectos en la casa, compras de artículos necesarios o incluso consolidación de deudas. Los préstamos personales pueden ser muy útiles siempre que sea diligente en pagarlos.

Lo que los hace particularmente útiles para la consolidación de deudas es el hecho de que no están garantizados, por lo que no tiene que preocuparse por tener una cierta cantidad de capital en una garantía como una casa. La tasa de interés también puede ser más baja que la que pagaría con una tarjeta de crédito, por lo que la consolidación le permite ahorrar algo de dinero.

Por otro lado, las tasas de interés no son tan bajas como las de los préstamos garantizados por una propiedad, por lo que la tasa de interés es un poco más alta en un préstamo personal. Debido a esto, debe asegurarse de estar en buena forma financiera para tomar estos préstamos.

Préstamos para automóviles

Los préstamos para automóviles están garantizados por garantías, por lo que la tasa de interés será más baja que la que obtendría con un préstamo personal. La tasa de interés también se ve afectada por la cantidad que deposita y su crédito. Hablaremos de eso un poco más tarde.

Si necesita el automóvil y el préstamo está dentro de su presupuesto, un préstamo para automóvil será adecuado para usted. Lo que no quiere hacer es comprar un automóvil con un préstamo que está más allá de su presupuesto.

Hipoteca

Obtener una hipoteca no es para todos en todas las etapas de la vida, pero en muchos casos, este puede ser un buen préstamo porque puede ser más barato que alquilar y en lugar de darle su dinero a un arrendador, acumula capital en su casa. . La ventaja de la equidad es poder refinanciar para pagar deudas, hacer proyectos de mejoras para el hogar o tal vez ponerse al día con los ahorros de fondos para la jubilación o la universidad.

Lo importante que debe recordar acerca de obtener una casa es que debe tener un pago inicial y debe asegurarse de poder pagar los pagos. Si cree que no puede pagar una casa en este momento, el alquiler le dará la oportunidad de crear un historial de pago para que cuando esté listo para comprar una casa, pueda mostrar responsabilidad al prestamista que ayudarlo a obtener una aprobación.

Préstamos para estudiantes

La educación superior es una de las mejores maneras de mejorar sus perspectivas de carrera. Según un artículo reciente de Business Insider, los graduados universitarios tienen ganancias significativamente más altas que aquellos que no se graduaron de la universidad por un margen significativo en todos los estados, por lo que si necesita tomar préstamos estudiantiles, es algo que probablemente valdrá la pena en el futuro. para usted según el campo en el que se encuentre.

Sin embargo, el hecho es que la universidad sigue siendo más cara, por lo que deberá tener un plan para hacer frente a esa deuda.

Préstamos de día de pago

Los préstamos de día de pago le permiten cubrir una brecha de efectivo a corto plazo y necesita cubrir algunos gastos. Sin embargo, pueden tener algunas desventajas significativas. Para empezar, vienen con algunos cargos de interés realmente altos y no es raro ver una tasa de porcentaje anual (APR) de casi el 400 %.

Realmente debería evitar obtener un préstamo de día de pago si puede.

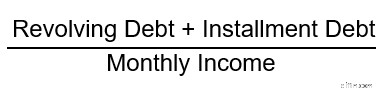

¿Cuál es mi relación deuda-ingreso (DTI)?

Un número clave que debe tener en cuenta al pensar en su deuda es su relación deuda-ingreso o DTI. En su nivel más básico, su DTI es una proporción que compara sus pagos mensuales de deuda con sus ingresos mensuales. Incluye tanto la deuda renovable con saldos cambiantes, como tarjetas de crédito, como las deudas con pagos a plazos, como préstamos para automóviles, préstamos hipotecarios, personales y estudiantiles.

Aquí hay un vistazo a la ecuación para DTI:

Tomemos eso y hagamos un ejemplo rápido. Su ingreso es de $60,000 por año y las siguientes son sus facturas mensuales:$300 en saldos de tarjetas de crédito

pago de auto $250

Pago de préstamo estudiantil de $ 600

$1,100 en una hipoteca mensual

Esto significa que su ecuación de DTI sale a $2250/$5000, lo que significa que tiene un DTI del 45%. Luego, la siguiente pregunta importante que sigue es por qué DTI es importante. DTI es la métrica básica que utilizan todos los prestamistas para determinar la cantidad de dinero que puede pedir prestada. Entra en juego en todo, desde préstamos para automóviles hasta préstamos personales e hipotecas. Por ejemplo, cuando buscan calificar para una hipoteca, a la mayoría de los prestamistas e inversionistas hipotecarios les gusta ver un DTI de no más de alrededor del 45% para calificarlo para la mayoría de las opciones de hipoteca posibles. Si obtiene más que eso, es posible que aún tenga opciones, pero habrá menos disponibles. No todas las facturas que paga están incluidas en su DTI. Los cálculos de DTI solo incluyen pagos con tarjeta de crédito y préstamos que se reportan en su crédito. Como puede ver, cuanto menor sea su DTI, mejor. Si puedes generar más ingresos, genial. Eso no siempre es inmediatamente realista, por lo que la otra cosa que puede hacer para alinear su DTI es pagar la deuda. Como primer paso para hacerlo, te ayudaremos a idear estrategias inteligentes para asignar tu dinero a los lugares correctos.

Creación de un presupuesto

Hacer un presupuesto puede sonar como una tarea, por lo que lo disfrazo diciendo "asigne su dinero a los lugares correctos". Sin embargo, establecer un presupuesto no tiene por qué ser difícil.

Suma tus gastos mensuales incluyendo todas las facturas que tienes que pagar (pagos mínimos más comida). Una vez que los tenga abajo, ingrese sus ingresos mensuales. Si fluctúa, averigüe cuál ha sido su ingreso mensual más bajo durante los últimos meses para que, pase lo que pase, haya cubierto sus gastos. Después de sacar dinero para tus gastos básicos, anota lo que te sobra. Este es el dinero que usaremos para pagar su deuda.

Para aquellos de ustedes cuyos ingresos cambian mes a mes, cuando tengan un buen mes, podrán destinar más dinero a sus deudas.

Formas de reducir la deuda rápidamente

Una vez que sepa cuántos ingresos tiene para pagar su deuda, ¿cuáles son las mejores formas de reducir su deuda de manera eficiente? Repasemos algunas estrategias.

Aumentar los ingresos

Cuando intenta reducir su deuda, una de las cosas más poderosas que puede hacer es aumentar los ingresos que tiene para pagar su deuda. Obviamente, es más fácil decirlo que hacerlo, pero aquí es donde entra la creatividad.

Esta es tu oportunidad de explorar pasiones que no te pican en tu vida laboral diaria. ¿Tocas música o haces escritura creativa? ¿Eres realmente bueno manejando datos? ¿Eres bueno haciendo cosas, ya sea digitalmente o con tus manos?

También vivimos en una época en la que hay muchas pequeñas cosas que puede hacer para ganar dinero extra, desde dar paseos hasta entregar comestibles y cosas que puede hacer en su computadora en casa. El mundo es realmente tu ostra.

Gastar menos

Otra forma de encontrar más dinero en el presupuesto para pagar su deuda es encontrar aquellas áreas en las que puede recortar gastos. Por supuesto, tampoco quiere renunciar a la vida mientras paga su deuda, por lo que aquí hay algunas ideas sobre cómo puede reducir la grasa mientras disfruta de la vida donde puede.

- Llévala a la bolsa en lugar de salir a comer: Cuando uso la cafetería en el trabajo, lo que obtengo regularmente me cuesta alrededor de $12. Si salgo del edificio, me cuesta más. Por el contrario, cuando traigo mi almuerzo, cuesta alrededor de $1.50. Por lo tanto, me ahorro alrededor de $10.50 al traer mi almuerzo. Eso no quiere decir que una vez a la semana o una vez cada dos semanas no almuerce con mis compañeros de trabajo, pero si salir a comer es algo que hace regularmente, es posible que pueda encontrar algo de espacio adicional en su presupuesto allí mismo.

- Eliminar suscripciones no utilizadas: Si tiene un par de servicios de transmisión, ¿realmente necesita mantener ambos o puede arreglárselas con solo uno? ¿Qué pasa con todos los canales premium en cable que descubres que solo muestran las mismas seis películas en una gran rotación después de un tiempo? Me gusta Shawshank Redemption tanto como cualquier otro, pero solo necesito verlo dos veces al año. Una resolución popular de Año Nuevo es estar saludable y muchas personas no terminan yendo al gimnasio tanto como pensaban después de inscribirse. Si cae en ese campo, recuerde que la salud de su presupuesto también puede afectar su salud física debido al aumento del estrés. Caminar al aire libre también tiene el beneficio adicional de la luz del sol.

- Conviértase en un maestro negociador: Si ha pasado un tiempo, es posible que desee renegociar algunos de sus contratos. Por ejemplo, hay una razón por la que existe una máxima en la escuela de negocios de que es más barato mantener a un cliente existente que adquirir uno nuevo. Las empresas le darán grandes descuentos para tentarlo a cambiar porque se dan cuenta de que cambiar de servicio y potencialmente lidiar con la instalación es un dolor de cabeza. A menos que haya un fuerte impulso, los consumidores tratarán con un proveedor existente en lugar de pasar por la molestia. Pero si está dispuesto a pasar por un par de obstáculos, podría ser útil renegociar sus contratos de telefonía celular y cable cuando terminen. Incluso podría hacer que un par de empresas compitan por su negocio al informar a su proveedor actual que planea cambiar y ver lo que dicen para tratar de mantener su negocio.

- Sé creativo: El hecho de que esté ahorrando para pagar su deuda no significa que no tenga que tener vida. Hay muchas maneras buenas y relativamente baratas de pasar un buen rato. Ir al cine es más barato que ir a eventos deportivos o obras de teatro. Tal vez en lugar de salir a comer, elija un buen día y celebre un logro con un picnic en el parque. Hay todo tipo de atracciones públicas gratuitas o relativamente económicas disponibles para los residentes de las áreas. No puedo decirles cuánto se ha divertido mi familia jugando juegos de cartas tontos a lo largo de los años.

Una vez que haya extraído la mayor cantidad de dinero posible de su presupuesto para pagar su deuda, ¿cuáles son algunas buenas maneras de reducir la deuda rápidamente?

Interés más alto primero

Una forma en que puede abordar su problema de deuda es pagar primero la deuda con el interés más alto. De esta manera usted ahorra dinero con el tiempo al pagar menos intereses. Esto tiene más sentido para mucha gente porque el interés es para el beneficio del banco, no para usted.

En este método, haría el pago mínimo que tenía que hacer para mantenerse al día con todas sus cuentas/préstamos y luego colocaría el dinero extra que le sobró cada mes hacia el saldo en el que está pagando el interés más alto para obtener deshacerse de él más rápido.

Pago mensual más alto primero

Si está buscando obtener la aprobación de un préstamo en un futuro cercano, una cosa que puede hacer es trabajar para pagar la deuda con el pago mensual más alto. La razón principal de esto es que el DTI se basa en pagos mensuales, por lo que cualquier monto grande que pueda eliminar de su informe de deuda mensual será extremadamente beneficioso.

La desventaja de esto es que podría terminar pagando más intereses si tiene saldos que incluyen un cargo de financiamiento más alto. Realmente depende de cuáles sean tus objetivos.

El Método Bola de Nieve

Si eres el tipo de persona que necesita ver resultados y sentir una verdadera sensación de logro para seguir con algo, el método de la bola de nieve podría ser para ti. ¿Cómo funciona esto?

Usted elige la cuenta o un préstamo con el saldo más pequeño y luego pone todo el dinero que puede para pagar el préstamo y ver resultados rápidos. Luego pasa al siguiente saldo más grande y su viaje de pago sigue cobrando impulso y consumiendo más deuda como una bola de nieve que rueda cuesta abajo.

La principal desventaja de este método es que podría terminar pagando más intereses si elige algo con un saldo más pequeño pero una tasa de interés más baja que algo que tiene un saldo más alto y una tasa de interés más alta, pero es una forma gratificante de ver el progreso rápidamente. cuando las deudas se borran de su informe de crédito.

Cómo pagar deudas rápidamente con bajos ingresos

Si tiene un ingreso más bajo, el problema de pagar la deuda de manera oportuna es sin duda un desafío mayor. La buena noticia es que todo lo que hemos analizado hasta ahora lo ayudará a manejar el problema de su deuda.

Si todavía está luchando para soportar el peso, hay un par de cosas que puede considerar hacer.

Busque asesoramiento sobre deudas

Probablemente haya escuchado o visto comerciales de servicios de consolidación de deuda en algún momento. No son una estafa. De hecho, hacen algunas cosas que podrían ayudarlo a salir de la deuda. Sin embargo, estos servicios no están haciendo nada que no pueda hacer usted mismo sin pagar una tarifa por separado a un intermediario.

Veremos algunas de las cosas que hacen estos servicios de crédito que usted puede hacer por su cuenta a continuación, pero no necesita un intermediario.

Sin embargo, lo que podría ser beneficioso es buscar asesoramiento crediticio y de deudas de una organización local sin fines de lucro. Debería poder encontrar algunos que sirvan en su área.

Negociar un pago

Lo que hacen muchos de estos servicios de consolidación de deuda que puede hacer usted mismo es simplemente llamar y negociar con sus acreedores, las personas que le envían las facturas de su deuda. Sin embargo, no hay motivo por el que no puedas hacerlo tú mismo.

Los llama y ve si ofrecen algún programa de ayuda o planes de pago para que pueda volver a encarrilarse. Es posible que pueda negociar un monto de pago que pueda pagar en lugar de pagar el monto total. Si aceptan, usted realiza ese pago y se cumplen sus obligaciones con el acreedor por esa deuda en particular.

Hay un pequeño inconveniente en esto. Cuando negocia un pago más bajo, sus deudas se etiquetan como "pagadas según lo acordado" en su informe de crédito en lugar de pagadas en su totalidad. Su puntaje de crédito se verá un poco afectado, pero no verá tanto daño como lo haría si deja que la cuenta entre en cobro o se le cancele. Esta estrategia no está exenta de inconvenientes, pero lo ayudaría a comenzar a hacer borrón y cuenta nueva de su deuda.

¿Cómo mantenerse libre de deudas?

Una vez que sus deudas estén nuevamente bajo control, la mejor manera de evitar que vuelvan a salirse de control es apegarse a sus estrategias presupuestarias. Sin embargo, ahora que no tiene deudas, debe modificarlas ligeramente para mejorar su posición financiera en el futuro y poder disfrutar un poco de la vida.

Una cosa que aún debe hacer es que la primera línea de su presupuesto sean los gastos que necesita cubrir cada mes. Desafortunadamente, a pesar de lo grandiosa que es la vida, la necesidad de pagar las cuentas y poner comida en la mesa nunca desaparece.

Después de eso, debería considerar destinar una parte significativa de su presupuesto a los ahorros, ya sean fondos de emergencia, jubilación o ahorro para un fondo universitario para Gina o Junior. Esto lo ayudará a estar en una mejor posición para lograr metas futuras y capear cualquier tormenta inesperada que pueda surgir.

Solo después de pagar sus facturas y pagarse a sí mismo en forma de ahorros, debería considerar gastar más en entretenimiento y las cosas que disfruta. Pero definitivamente debería considerar esto, porque son esas cosas las que hacen que trabajar por un cheque de pago sea soportable. De vez en cuando, solo tienes que divertirte.

¿Cómo afecta su deuda su puntaje de crédito?

Sus deudas afectan su puntaje crediticio de varias maneras. Analicemos esto un poco antes de terminar esta publicación. Sus deudas afectan su calificación crediticia y FICO ® Puntuación de las siguientes maneras:

- Historial de pagos: Siempre que realice los pagos mínimos de sus deudas cada mes, tendrá un impacto positivo y su puntaje de crédito debería aumentar. Si tiene 30 días o más de retraso en su pago, se informa a las agencias de crédito y su puntaje disminuirá. Los pagos atrasados permanecen en su informe de crédito durante 7 años.

- Cobranzas y cancelaciones: En una colección, los acreedores venden su deuda a una agencia que luego trabaja para tratar de cobrar la deuda que usted debe. En una cancelación, su acreedor renuncia a tratar de cobrar por completo. Puede dejar de recibir cosas por correo, pero una cancelación tiene un impacto negativo en su puntaje de crédito. Según Equifax ® , estas cuentas permanecerán en su crédito durante 7 años.

- Ejecuciones hipotecarias o embargos: Si tiene una hipoteca y no realiza el pago durante el tiempo suficiente sin llegar a un acuerdo con el administrador de su préstamo, está sujeto a ejecución hipotecaria, lo que significa que perderá su casa. Para los préstamos garantizados por cualquier otra propiedad, eso se conoce como recuperación y también recuperan la garantía colateral. Ambos elementos permanecen en su crédito durante 7 años.

- Quiebras: Si llega al punto en que la única forma de salir de sus deudas es declararse en bancarrota, permanecerán en su informe crediticio durante 7 a 10 años, según el tipo de bancarrota que presente.

- Pagado según lo acordado :estos artículos en realidad tienen un impacto beneficioso en su puntaje de crédito (aunque no tanto como algo pagado en su totalidad) porque muestra que ha tomado la iniciativa para comunicarse y lidiar con su deuda. Estos elementos permanecen en su informe durante 10 años.

La mejor manera de ver cómo su informe de crédito está afectando su puntaje es monitorear tanto su informe como su puntaje con regularidad. Con Rocket Homes SM , puede ver su VantageScore 3.0 ® informe de crédito y puntuación de TransUnion ® gratis una vez a la semana. Además de la información sin procesar, también obtendrá consejos personalizados sobre dónde puede mejorar.

Estos consejos deberían ayudarlo a idear un plan para reducir su deuda. Si tiene alguna duda sobre su plan de acción, le animamos a que hable con un asesor financiero. ¡Ahora ve y salda esa deuda!

-

Cómo liquidar deudas rápido:12 ideas

¿Está tratando de averiguar cómo pagar la deuda rápidamente? Bien por usted. Una vez que se comprometa, realmente se comprometa, a abordar su deuda, es posible que se obsesione un poco (¡de la mejor m

-

Cómo pagar la deuda

Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a

Finanzas personales

- Cómo pagar 50,

- Cómo encontrar subvenciones personales para saldar deudas

- Cómo cobrar un 401 (k) para pagar una deuda

- Cómo pagar un préstamo de automóvil rápidamente

- Cómo refinanciar la deuda de la tarjeta de crédito (y pagarla más rápido)

- Cómo manejar y saldar la deuda médica

- Consejos para pagar su deuda navideña rápidamente

- Cómo pagar la deuda de la tarjeta de crédito rápidamente:la forma inteligente

- Cómo pagar los préstamos más rápido

-

Cómo pagar la deuda cuando tiene un ingreso fijo

Cómo pagar la deuda cuando tiene un ingreso fijo No pierda la esperanza:una de estas tácticas podría ayudarlo a liberarse de las deudas. Pagar deudas puede ser una verdadera carga para cualquier persona, pero puede ser especialmente desafiante para...

-

¿Deuda acumulada en 2021? Cómo pagarlo en 2022

¿Deuda acumulada en 2021? Cómo pagarlo en 2022 Este es su camino para estar libre de deudas al el tiempo 2022 llega a su fin. Puntos clave Es posible que esté comenzando el nuevo año con deudas por varias razones, desde facturas no planificadas...