¿Qué es APR y cómo se calcula?

Si alguna vez solicitó una tarjeta de crédito, probablemente haya visto el acrónimo "APR". Este término, que significa tasa de porcentaje anual, es importante para saber si está abriendo su primera línea de crédito u obteniendo un préstamo hipotecario. Si alguna vez te has preguntado qué es APR, en qué se diferencia de la tasa de interés y en qué influye, estás en el lugar correcto. Siga leyendo nuestra guía completa de APR y cómo se calcula.

¿Qué es la TAE?

En términos simples, la APR es el precio que pagará por pedir dinero prestado todos los meses. La APR se expresa como un porcentaje y se aplica a muchos tipos de préstamos y productos financieros, incluidas hipotecas, tarjetas de crédito y préstamos para automóviles. A diferencia de la tasa de interés, APR tiene en cuenta múltiples factores de un préstamo o línea de crédito, incluida la tasa de interés en sí y cualquier cargo financiero. APR básicamente expresa cuál será el costo total del préstamo para usted.

¿Cómo funciona la APR?

La APR se expresa como una tasa anual que afecta la cantidad que le deberá a su prestamista en intereses si tiene un saldo en su préstamo o línea de crédito. APR aplicará una cierta cantidad de interés a su saldo hasta que la deuda se pague por completo. Por lo tanto, si debe $300 en la factura de su tarjeta de crédito, se le cobrarán intereses en función de su APR todos los meses hasta que pague esos $300 (más el nuevo interés).

Si siempre paga la factura de su tarjeta de crédito todos los meses, es probable que la APR no lo afecte porque no se le cobrará ningún interés sobre su saldo corriente de $0. Es posible que también obtenga un período de gracia de su prestamista para nuevas compras en el que no se acumularán intereses si paga su saldo mensual a tiempo.

¿Cuáles son los diferentes tipos de APR?

La APR puede afectarlo de muchas maneras diferentes y, según su préstamo o tarjeta de crédito, se le puede aplicar para diferentes cosas. Repasemos algunos de los diferentes tipos de APR que puede encontrar.

APR para préstamos bancarios:APR de tasa fija vs. TAE variable

Al pedir dinero prestado, se encontrará con una APR fija o variable. El tipo con el que termine tratando puede tener un gran impacto en sus finanzas, ya que determina si su APR permanece igual durante su préstamo o fluctúa.

APR de tasa fija

Si su APR es fijo, por lo general seguirá siendo el mismo durante toda la vida de su préstamo. Esto hace que el pago de sus deudas sea un poco más predecible; siempre tendrá una buena idea de cuál será su pago.

Sin embargo, esto no significa que una APR fija nunca cambiará. A veces, un evento desencadenará un aumento. Si esto sucede, su prestamista o proveedor de tarjeta de crédito debe notificarle que su tasa cambiará. Por ejemplo, si realiza un pago atrasado en el saldo de su tarjeta de crédito, su proveedor podría aumentar su APR a lo que se conoce como APR de penalización.

TAE variable

Si su APR es variable, eso significa que está vinculada a otra tasa, generalmente una tasa preferencial que se basa en la tasa de fondos federales, lo que hace que en general sea más o menos costoso pedir prestado dinero en los EE. UU. Con una APR variable, es posible que pague más o menos intereses con el tiempo. Esto puede complicar un poco más la elaboración del presupuesto para los pagos mensuales de préstamos o tarjetas de crédito porque agrega algo de imprevisibilidad a su situación financiera.

APR para tarjetas de crédito

Más allá de ser fijo o variable, también puede encontrar diferentes APR para diferentes propósitos. Si tiene una tarjeta de crédito, es posible que se vea afectado por múltiples APR diferentes en función de cómo use su crédito. Estos son algunos tipos de APR de tarjetas de crédito que debe tener en cuenta:

- TAE de compra: Esta tasa se aplica a las compras que realice con su tarjeta de crédito. Si tiene un saldo corriente al final del mes, esta APR determina cuánto interés se le cobrará.

- APR de transferencia de saldo: Algunas tarjetas de crédito le permiten transferir su deuda de otra tarjeta a la de ellos. Una APR de transferencia de saldo determina cuánto se le cobrará por transferir esa deuda.

- APR introductorio: Una APR introductoria es una tasa promocional que se utiliza para atraer a los prestatarios a utilizar sus servicios. Puede permitir que los nuevos clientes paguen un 0% de interés en las compras por un tiempo limitado o alguna otra bonificación similar.

- APR de anticipo en efectivo: Un adelanto en efectivo le permite pedir dinero prestado contra su línea de crédito en lugar de usar ese crédito para compras específicas. En este caso, una APR de anticipo de efectivo determina lo que se le cobrará en términos de tarifas e intereses para pedir prestado ese dinero.

- APR de penalización: Una APR de penalización es una tasa alta que generalmente se aplica a los prestatarios que han violado los términos de su préstamo o crédito de alguna manera. Si no realiza los pagos mensuales, es posible que se aplique una APR de penalización al saldo de su cuenta.

¿Qué factores influyen en la APR?

La APR puede variar enormemente, con tasas del 12 % o menos e incluso del 29 % o más en el otro extremo del espectro. Las tasas para las que puede calificar dependerán de muchos factores, incluida la tasa preferencial utilizada por su banco o institución financiera, su puntaje de crédito y mucho más. Repasemos algunas cosas que podrían afectar su APR.

Puntuación de crédito

Al obtener un préstamo o una línea de crédito, se examina el puntaje crediticio del prestatario para determinar qué tan riesgoso podría ser prestarle. Con un puntaje de crédito más alto, como 740 o incluso 800, por ejemplo, es probable que califique para algunas de las tasas más bajas que ofrece su prestamista, ya que tienen pruebas de que pagó sus deudas y no será un pasivo financiero.

Con un puntaje de crédito más bajo, particularmente uno por debajo de 580, es probable que se le ofrezcan APR mucho más altos. Las APR más altas están destinadas a proteger a su prestamista en caso de riesgo financiero en caso de incumplimiento de pago.

Tipo de tasa de interés

El tipo de APR que solicita, es decir, fijo o variable, también afectará qué tan alto o bajo es el porcentaje. Las APR fijas tienden a ser un poco más altas pero se mantendrán constantes, mientras que las APR variables pueden ser inicialmente más bajas pero corren el riesgo de aumentar con las fluctuaciones del mercado.

Plazo del préstamo

Si está obteniendo un préstamo, el plazo del préstamo también tendrá un impacto en su APR. Cuanto más largo sea el plazo de su préstamo, menor será su tasa de interés y APR. Los préstamos más largos son menos riesgosos que los cortos y lo reflejan en su APR. Con un préstamo a corto plazo, los prestamistas corren el riesgo de que los prestatarios no puedan pagar su préstamo en el plazo más corto. Debido a eso, puede esperar ver APR más altos en préstamos a corto plazo.

Pago inicial

En términos de obtener un préstamo hipotecario, el tamaño del pago inicial que puede hacer también puede afectar su APR. Si puede permitirse hacer un pago inicial considerable que reduciría los pagos mensuales de su hipoteca, los prestamistas pueden verlo como un riesgo financiero menor y podrían ofrecerle una tasa más baja en respuesta.

Calendario de pagos

El tiempo que le tomará pagar un préstamo también tendrá un impacto en su APR. Como mencionamos anteriormente, los plazos de préstamo más largos generalmente vienen con APR más bajos. El cronograma de sus pagos durante el plazo de su préstamo también influye. Su pago mensual se divide entre el saldo de capital y el interés del préstamo; su calendario de pagos es cuántos pagos le llevará pagar el préstamo. El monto que paga de intereses podría ser menor en general si realiza pagos quincenales o pagos mensuales mayores que el mínimo requerido.

Puntos y recompensas

Si obtiene una tarjeta de crédito que ofrece recompensas espectaculares o sistemas de canje de puntos, tenga cuidado:estas tarjetas a menudo vienen con APR más altas. Si su tarjeta le otorga reembolsos en efectivo en todas las compras, recompensas de viaje u otros incentivos excelentes, es probable que se encuentre con una APR más alta para cubrir esos costos.

Ubicación

La ubicación también tiene un impacto en su APR, especialmente si está obteniendo un préstamo hipotecario. Los diferentes estados y gobiernos locales pueden tener diferentes leyes y regulaciones que podrían afectar las tarifas y otros costos que terminará pagando, alterando así también su APR.

¿Dónde puede encontrar cuál es la APR en una oferta de crédito?

La Ley de Veracidad en los Préstamos (TILA) requiere que los prestamistas divulguen la APR de un préstamo o tarjeta de crédito antes de que el prestatario pueda firmar cualquier tipo de contrato. Cuando busque tarjetas de crédito, debería poder ver por adelantado en la oferta cuál es la APR de cada tarjeta para que pueda comparar los costos de diferentes prestamistas.

Si ya tiene una tarjeta de crédito y no está seguro de cuál es su APR, hay algunas maneras de puede averiguar Debe aparecer en su estado de cuenta mensual, pero también puede encontrarlo iniciando sesión en su cuenta en línea y viendo los detalles de su línea de crédito.

¿Por qué su APR es alto?

Si consultó la APR de su tarjeta de crédito o préstamo por curiosidad y se sorprendió de lo alta que era, no está solo. Muchos prestatarios no saben por qué su APR es más alta de lo que pensaban que debería ser. Revisemos algunas razones por las que su tasa podría ser más alta.

Tipo de préstamo

Si tiene un préstamo, puede tener una APR más alta si se considera una inversión de "riesgo". Por ejemplo, los préstamos no garantizados, como algunos préstamos personales, a menudo tienen APR más altos porque no están respaldados por ningún tipo de garantía. Los préstamos garantizados, por otro lado, generalmente vienen con APR más bajos porque el préstamo está respaldado por una parte de su propiedad, como una casa o un automóvil, que puede ser embargado y vendido si no realiza los pagos.

Las tarjetas de crédito a menudo vienen con tasas APR más altas por la misma razón que los préstamos sin garantía:no hay nada que demuestre que estás va a hacer sus pagos a tiempo. Sin embargo, existen cosas como las tarjetas de crédito garantizadas que le permiten pagar por adelantado el monto de su línea de crédito para que su prestamista lo retenga como garantía. Dado que su prestamista tiene una manera de recuperar sus pérdidas, si deja de hacer pagos, estas tarjetas tienden a tener tasas APR más bajas.

Dicho esto, la APR de compra con tarjeta de crédito ni siquiera importará si paga su saldo por completo todos los meses desde que ganó No se cargará sobre un saldo corriente.

Calificación crediticia baja

Si tiene un crédito imperfecto, su puntaje crediticio podría estar contribuyendo a una APR alta. Su puntaje crediticio les muestra a los prestamistas cómo ha manejado sus deudas en el pasado, y si su historial financiero ha sido un poco inestable, es posible que los prestamistas solo lo califiquen para tarjetas de crédito y préstamos con una APR alta para compensar el riesgo crediticio.

Carga de la deuda

Los prestamistas también analizan su relación deuda-ingreso, o DTI, para determinar su APR. Su DTI mide la cantidad de deuda que tiene en comparación con la cantidad de dinero que se lleva a casa al final del día. Si tiene demasiadas deudas, los prestamistas pueden estar menos dispuestos a prestarle dinero porque es más probable que no realice los pagos. La mayoría de los prestamistas prefieren que su DTI esté por debajo del rango del 40 %, pero es importante tener en cuenta que cuanto menor sea su DTI, menor será la APR que le pueden ofrecer.

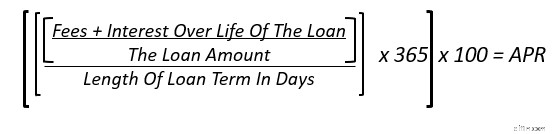

Cómo calcular la TAE

Gracias a la Ley de Veracidad en los Préstamos, los prestamistas deben revelar su APR antes de obtener un préstamo o una tarjeta de crédito. Si un prestamista no le muestra su APR futuro, no debe trabajar con ellos. Sin embargo, si desea calcular su APR usted mismo por cualquier motivo, puede usar esta fórmula.

Como ejemplo, supongamos que está sacando un préstamo personal de $5,000 y tienes 12 meses para pagarlo, o 365 días. Se le cobrará una tarifa de originación de $ 350 y pagará aproximadamente $ 163 en intereses durante la vida del préstamo con una tasa de interés inicial del 6%.

Si suma la tarifa y el interés, obtendrá $513, que puede dividir por el monto del préstamo ( $5,000) para obtener 0.1026. Divida eso por el plazo del préstamo en días (365) y obtendrá 0.0002811. Si multiplica eso por 365 y luego por 100, obtendrá su APR final de alrededor del 10,26 %.

Preguntas frecuentes sobre la tasa de porcentaje anual

¿Todavía confundido acerca de APR? Aquí hay algunas preguntas comunes sobre la tasa de porcentaje anual y nuestras respuestas.

¿Cómo funciona APR con los cálculos ARM?

“ARM” es un acrónimo de hipoteca de tasa ajustable. Una ARM tiene una tasa de interés que se ajusta y cambia después de un período fijo establecido. Estos préstamos generalmente se nombran por la cantidad de años que mantienen una tasa fija y luego por el período de tiempo que transcurre entre cada cambio de tasa. Por lo tanto, una ARM de 5/6 mantendría la misma tasa inicial durante 5 años y luego se ajustaría cada 6 meses.

Dado que no es posible predecir exactamente qué sucederá con el mercado y cómo afectará su tasa de interés, la APR es no es una herramienta particularmente útil para calcular cuánto le costará pedir prestado durante la vigencia de su préstamo con una ARM.

¿Cuál es la diferencia entre APR y APY?

Si ha oído hablar de APY, puede que se pregunte en qué se diferencia de APR. APY significa rendimiento porcentual anual y mide la cantidad de dinero o interés ganado o pagado anualmente después de tener en cuenta el interés compuesto. A diferencia de APR, que es útil para calcular el costo del préstamo, APY se usa para calcular la tasa de rendimiento obtenida de una inversión, suponiendo que no agrega ni resta valor a la cantidad inicial invertida. Verá APY en la lista cuando abra una nueva cuenta de ahorros; use esto como una guía para comprender cuánto interés ganará al dejar dinero en la cuenta.

¿Cómo se contabiliza la APR para el interés compuesto?

Respuesta corta:no lo hace. APR solo contabiliza el interés simple. Si está buscando una inversión u otra empresa financiera con interés compuesto, es una mejor idea usar APY para esos cálculos.

¿Cómo puedo bajar la TAE de mis tarjetas de crédito?

Si está buscando reducir su APR, la mejor manera de hacerlo es mejorando su salud financiera. Eso significa hacer todos sus pagos a tiempo, desde los pagos de la hipoteca hasta los préstamos estudiantiles. Para asegurarse de no perder nunca un pago, es una buena idea inscribirse en un sistema de pago automático si está disponible para usted.

También debe esforzarse por pagar sus deudas para disminuir su DTI y mejorar su puntaje crediticio. Un puntaje crediticio más alto y un DTI más bajo mostrarán a los prestamistas que usted es un prestatario confiable y será más probable que le otorguen una APR más baja.

El resultado final

APR puede parecer complicado al principio, pero una vez que haya aprendido qué es la tasa de porcentaje anual y cómo funciona, es fácil de calcular y usar para buscar la mejor tarjeta de crédito o préstamo. Es importante entender la APR para asegurarse de que siempre obtenga una imagen completa al solicitar un préstamo o una nueva línea de crédito. La tasa de interés no siempre cuenta toda la historia; a veces, la APR puede indicarle tarifas y costos altos que podrían hacer que un préstamo sea más caro de lo que parece.

Si está buscando comprar una casa y está interesado en ver para qué tarifas podría calificar, obtenga comenzó con Rocket Mortgage ® hoy.

-

¿Qué es e-OSCAR y cómo funciona?

Si tiene el tiempo o el interés de aprender sobre el mundo de los informes crediticios, encontrará que la industria está llena de jerga y acrónimos. Es posible que no entienda lo que significan muchos

-

¿Qué es una APR de penalización y cómo puede evitarla?

Las APR de penalización pueden dificultar el pago de la deuda de su tarjeta de crédito. Hoy te explicamos qué es una TAE de penalización y cómo evitarla. ¿Alguna vez se atrasó en el pago de una t

Finanzas personales

- ¿Qué es una pensión y cómo se calcula?

- 401(k):Qué es y cómo funciona

- Depósito directo:¿Qué es y cómo lo configuro?

- Estímulo económico:qué es y cómo funciona

- Hurdle Rate:¿Qué es y cómo se usa?

- ¿Qué es un cajero automático y cómo lo uso?

- Crédito por Ingreso del Trabajo (EIC):¿Qué es y cómo funciona?

- Regla del 72:¿Qué es y cómo funciona?

- ¿Qué es APY y cómo se calcula?

-

¿Qué es la utilización del crédito y cómo afecta su puntaje de crédito?

¿Qué es la utilización del crédito y cómo afecta su puntaje de crédito? Su puntaje de crédito es uno de los números más importantes en su vida. Afecta si está aprobado para un préstamo o tarjeta de crédito. Los puntajes de crédito también determinan cuánto interés pagará ...

-

¿Qué es una puntuación rápida y cómo funciona?

¿Qué es una puntuación rápida y cómo funciona? Comprar una casa es probablemente la compra más grande que probablemente hará en su vida. Así que no sorprende que todo el proceso pueda ser una situación estresante. Después de todo, ¿con qué frecuen...