Calculadora de interés compuesto y definición

Ahorrar para un gran objetivo como la jubilación puede resultar abrumador. Con presupuestos ajustados y mucho tiempo para dejar atrás el camino proverbial, ahorrar para sus años dorados se ha convertido en una idea de último momento para muchos.

Pero con los ingresos del Seguro Social que generalmente solo reemplazan alrededor del 40% de los ingresos previos a la jubilación y las pensiones del sector privado desapareciendo rápidamente, más estadounidenses tienen que lidiar con la realidad de que necesitarán ahorrar algo para su jubilación.

¿Se siente estresado ante la perspectiva de ahorrar para la jubilación u otros objetivos a largo plazo? Tenemos buenas noticias:no tiene que ahorrar toneladas de dinero cada mes para alcanzar sus objetivos de ahorro. Solo tienes que empezar ahora y hacer uso de un pequeño e ingenioso concepto conocido como interés compuesto.

¿Qué es el interés compuesto?

Es posible que haya escuchado que cuando se trata de ahorrar para la jubilación, cuanto antes comience, mejor. Eso es cierto, y no solo porque tendrá más tiempo para ahorrar dinero si comienza temprano en su carrera. Cuanto antes comience a reservar dinero para la jubilación, más tiempo tendrá que crecer su dinero a partir del interés compuesto.

El interés compuesto se calcula con una frecuencia específica, como diaria o mensual, y luego se vuelve a agregar al principal (es decir, su inversión inicial) para que el siguiente cálculo de interés incluya el principal ahora mayor. Esto da como resultado un crecimiento exponencial del saldo de inversión.

En lenguaje sencillo, el interés compuesto significa que usted gana dinero no solo en su saldo inicial, sino también en cualquier interés que haya ganado. Esto difiere del interés simple, donde los intereses cobrados no se suman al principal, por lo que los intereses solo se cobran sobre el monto inicial.

Entonces, ¿cómo funciona el interés compuesto en la práctica y por qué es tan importante en la inversión? Veamos un ejemplo.

John está buscando comenzar a ahorrar para la jubilación. Tiene 35 años y quiere invertir $100 cada mes en su 401(k).

John planea jubilarse a los 65 años. Su inversión genera intereses a una tasa del 5 %, compuesta anualmente.

Cuando John se jubile, tendrá $79,727 en ahorros 401(k). No está nada mal, considerando que solo aportó $36,000 de su propio dinero a lo largo de los años. El resto proviene del aumento del valor de su inversión y el interés compuesto que obtuvo gracias a ella.

Ahora bien, ¿por qué es tan importante empezar a ahorrar cuanto antes? Miremos a uno de los compañeros de trabajo más jóvenes de John.

Jenna tiene 20 años. Al igual que John, quiere empezar a ahorrar para la jubilación. Sin embargo, después de ver su presupuesto, solo puede contribuir con $50 cada mes. Ella también planea jubilarse a los 65 años.

Cuando Jenna se jubile, tendrá un total de $95,820. No solo tendrá más que John, sino que también habrá aportado menos de su propio dinero que él; para cuando se jubile, habrá puesto solo $27,000 de su propio dinero para su jubilación.

¿Qué pasaría si Jenna hubiera contribuido con $100 cada mes? Para cuando esté lista para jubilarse, tendrá $191,640, y menos de un tercio de ese dinero provendrá de sus propias contribuciones. Y si su empresa ofreciera un 50 % de coincidencia en cada una de esas contribuciones mensuales de $100, terminaría con un total de $287 460.

Ahora, las devoluciones de John tampoco son nada para estornudar. El objetivo de todo esto no es que tengas que empezar a ahorrar para la jubilación a una edad muy temprana y, si no lo haces, ni siquiera deberías molestarte. Lo importante es que empieces ahora .

Es como ese viejo dicho:el mejor momento para plantar un árbol fue hace 20 años. El segundo mejor momento es ahora. Lo mismo es cierto cuando se trata de interés compuesto.

La fórmula del interés compuesto

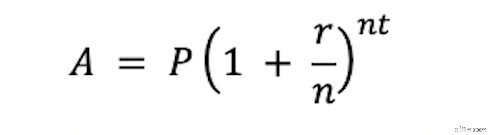

Si te gusta hacer los cálculos tú mismo, aquí tienes una ecuación que puedes usar para calcular el interés compuesto por tu cuenta.

En esta fórmula, "A" es la cantidad final con la que terminará. “P” es la cantidad con la que comenzó (es decir, su capital), “r” es su tasa de interés, “n” es la cantidad de veces que se capitaliza el interés cada año y “t” es la cantidad total de años que la cantidad será invertido para.

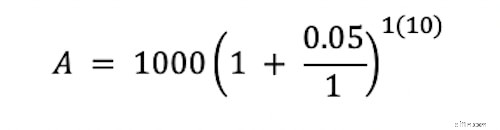

He aquí un ejemplo:Inviertes $1,000. Tiene una tasa de interés del 5 % que se capitaliza anualmente y desea saber cuál sería el saldo de su inversión después de 10 años.

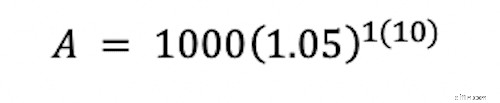

¿Recuerdas la clase de matemáticas de la escuela secundaria? Siempre tienes que empezar con las cosas entre paréntesis. Si divides 0,05 por 1, obtienes 0,05. Luego, suma 1.

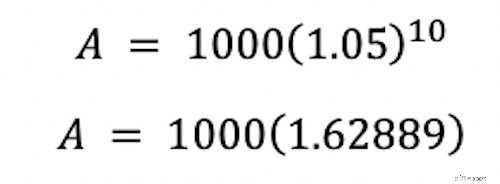

Resolver el exponente es el siguiente paso.

Finalmente, multiplicamos.

Después de 10 años, su inversión inicial de $1000 habrá aumentado a $1628,89, sin ningún trabajo adicional de su parte.

¿Prefieres no hacer matemáticas, o tienes una situación más compleja de lo que cabe en esta sencilla fórmula? ¡Sin preocupaciones! Ingrese sus números en nuestra calculadora a continuación y le mostraremos cuánto puede crecer su dinero con el tiempo.

Calculadora de interés compuesto:valor futuro de los ahorros

¿Cómo funciona la capitalización con los rendimientos de las inversiones?

Ganar intereses en algo como una cuenta de ahorros es un poco diferente a ganar intereses en una inversión.

Con una cuenta de ahorros, su banco podría pagarle una pequeña cantidad de interés por mantener su dinero en la cuenta. El banco fijará esta tasa de interés.

Cuando realiza una inversión, la cantidad que gana en esa inversión depende de qué tan bien le vaya a esa inversión, lo que depende de muchos factores diferentes, incluidas las tendencias económicas más grandes.

Los rendimientos que recibe de las inversiones se acumulan a medida que las reinvierte, de la misma manera que los intereses se acumulan en el saldo de su cuenta de ahorros.

Por ejemplo, supongamos que compra una acción de una acción por $100. La empresa cuyas acciones posee tiene un buen año, aumentando su valor en un 10%. Eso significa que ha ganado $ 10 en su inversión. Para aumentar sus ganancias, toma esos $ 10 adicionales y los vuelve a invertir en su participación inicial de $ 100. Cuando el valor de la empresa crezca otro 10 % el próximo año, esta vez ganarás $11, gracias a la reinversión de las ganancias del año anterior. Esto continúa exponencialmente hasta que decide vender su parte.

Sin embargo, tenga en cuenta que cuando invierte, esto también puede funcionar a la inversa. El valor de la inversión también podría disminuir y podría perder dinero en su inversión en lugar de ganarlo.

Resumen:Invierta temprano y deje crecer su dinero

Al observar todos los ejemplos proporcionados anteriormente, una cosa está clara:si tiene algo de dinero y mucho tiempo, puede convertir ese dinero en aún más dinero.

Cualesquiera que sean sus objetivos a largo plazo, ya sea la jubilación, ahorrar para la educación universitaria de un hijo u otra cosa, el interés compuesto puede poner su dinero a trabajar y maximizar la cantidad de dinero que tendrá para esos objetivos.

¿Quieres aprender más sobre cómo manejar tus finanzas personales? Lo tenemos cubierto.

-

Interés:definición y explicación

Ya sea que esté solicitando un préstamo o buscando un lugar para hacer crecer su dinero, indudablemente encontrará interés. Este concepto financiero central es una parte fundamental de toda la industr

-

Interés compuesto:fórmula y ejemplo

Existe una leyenda urbana que Albert Einstein alguna vez llamó al interés compuesto la fuerza más poderosa del universo. No podemos estar seguros de que realmente lo haya dicho pero la opinión es cier

Finanzas personales

- Definición de tasa de interés prevaleciente

- Definición de opciones de tasa de interés

- Definición y usos de interés corto

- Una definición de los tiempos de interés devengados

- ¿Qué es el interés compuesto?

- Una guía de interés simple vs. Interés compuesto

- Impuesto de Medicare:definición, tasa y hechos

- Estipendio:definición y explicación

- Valor neto:definición, calculadora y preguntas frecuentes

-

Calculadora de ahorros para la jubilación

Calculadora de ahorros para la jubilación ¡Nunca es demasiado pronto para comenzar a ahorrar para la jubilación! Nuestra calculadora de jubilación facilita la configuración y el seguimiento de sus metas de ahorro para la jubilación. Complet...

-

¿Qué es el interés compuesto?

¿Qué es el interés compuesto? Albert Einstein se refirió al interés compuesto como la octava maravilla del mundo y la fuerza más poderosa del universo. Sin embargo, muchos inversores ingresan al mercado de valores sin comprender...