Z-IRAs desmitificados – DUPE

Índice

Resumen rápido de los tipos de IRA

Parte 1: IRA

Parte 2: Planes 401(k), 403(b) y 529

Parte 3: Plan 529:reglas y requisitos

Parte 4: Consejos de jubilación para mujeres inversionistas

¡Felicidades! Si has leído hasta aquí, ¡obtienes una IRA gratis!

¿Qué es una cuenta IRA?

Una cuenta de jubilación individual (IRA, por sus siglas en inglés) es una forma con ventajas impositivas para que las personas ahorren para la jubilación. Una IRA en sí misma no es una inversión; más bien, es un tipo de cuenta que contiene inversiones en forma de acciones, bonos, fondos mutuos, etc.

Y se está volviendo más importante para los trabajadores estadounidenses. Hace veinte años, los activos en cuentas IRA representaban solo el 21 por ciento de nuestros ahorros para la jubilación. En la actualidad, los fondos de las cuentas IRA representan más de un tercio de esos ahorros, o $9,3 billones.

¿Por qué el aumento de popularidad?

El panorama del trabajo estadounidense y los ahorros para la jubilación está cambiando. Actualmente, es más probable que los empleados salten de un trabajo a otro, lo que hace que una IRA sea una herramienta de inversión atractiva:a diferencia de un 401(k), no está vinculado a un empleador.

Y los vehículos de jubilación patrocinados por el empleador pueden ser más difíciles de conseguir. Con el auge de la "economía de los conciertos", más trabajadores que nunca trabajan por cuenta propia o por contrato, lo que significa que tienen que crear beneficios como cuentas de jubilación por su cuenta, que es exactamente lo que permite la IRA.

Sin embargo, incluso cuando las cuentas IRA se están volviendo más relevantes que nunca, hasta el 45 por ciento de las personas piensan que son demasiado complicadas de entender. Teniendo en cuenta que casi cuatro de cada cinco de nosotros estamos al menos algo preocupados de que no tendremos suficiente dinero para la jubilación, y el 21 por ciento de nosotros no tiene nada en absoluto. ahorrado para la jubilación:es hora de cerrar la brecha de conocimiento.

Una cosa más:existe una buena posibilidad de que el Seguro Social no sea tan sólido en el futuro como lo es ahora, lo que significa que ahora es el momento de aprender todo lo que pueda sobre las cuentas IRA para prepararse para una vida exitosa y bien financiada. jubilación.

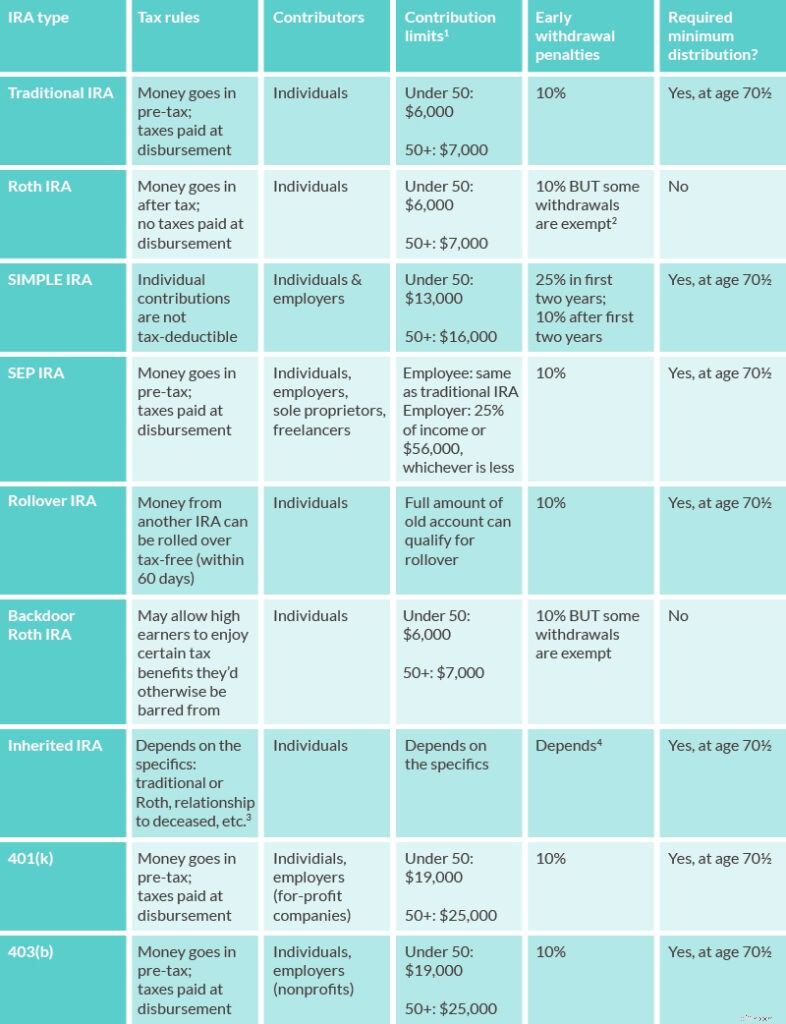

Descripción general rápida de los tipos de IRA

Como verá en esta guía, existen varios tipos de IRA, cada uno con su propio conjunto de reglas. Veremos los detalles de cada uno a continuación, pero aquí hay una guía rápida sobre cómo funciona cada tipo de IRA para que pueda comenzar a tener una idea de qué IRA podría ser mejor para usted.

1, 2, 3, 4

Cuenta de Retiro Individual

¿Alguna vez te preguntaste "¿Qué es una IRA?" ¿Está considerando abrir una IRA como parte de su planificación de jubilación, pero no sabe cómo funciona una IRA? ¿No conoce la diferencia entre los distintos tipos de IRA? ¿Preocupado por las tarifas de IRA? ¿Qué pasa con todas esas reglas confusas de IRA? Nunca temas. Esta guía resumirá los conceptos básicos para ayudarlo a comprender qué IRA es mejor para usted. En un abrir y cerrar de ojos, estará discutiendo sobre las cuentas IRA "tradicionales versus Roth".

Parte 1:cuentas IRA

¿Cómo funciona una cuenta IRA?

Al igual que con la mayoría de las cosas financieras, existen muchas reglas que rigen el funcionamiento de las cuentas IRA. Aquí están los conceptos básicos:

- Abres una IRA cuando estás ganando dinero.

- Contribuye con ingresos ganados a una cuenta IRA (sin importar el tipo) durante sus años de trabajo.

- Esas contribuciones se invierten de varias maneras con el objetivo de ganar dinero.

- Esas ganancias se reinvierten, aumentando el beneficio.

- Dependiendo del tipo de IRA, su dinero se grava antes de ingresar a la cuenta o cuando se retira. No se grava mientras está en la IRA, lo que le brinda un crecimiento libre de impuestos.

- Usted retira fondos de la IRA cuando se jubila, para reemplazar sus ingresos.

Hay límites anuales sobre la cantidad de dinero que puede contribuir a su IRA. También hay muchas reglas sobre cuándo puede o debe sacar dinero (distribuciones) y cuánto puede o debe sacar cuando lo hace. Pero el concepto básico es el mismo independientemente del tipo de IRA que elija:Roth, SIMPLE, SEP o IRA tradicional.

¿Qué tipos de IRA existen?

Hay varios tipos de cuentas IRA:

- IRA tradicional

- Cuenta Roth IRA

- IRA SIMPLE

- SEP IRA

- Rollover IRA

Aunque hay similitudes, cada tipo de IRA tiene un conjunto diferente de reglas que cubren cómo se financia, grava y penaliza, y cómo se saca el dinero. Por eso, no existe una única "mejor IRA". La mejor cuenta IRA para usted depende de sus necesidades, ingresos actuales, planes de jubilación, edad y más. Echemos un vistazo a cada tipo de IRA.

IRA tradicional:reglas y requisitos de edad

¿Qué es una IRA tradicional?

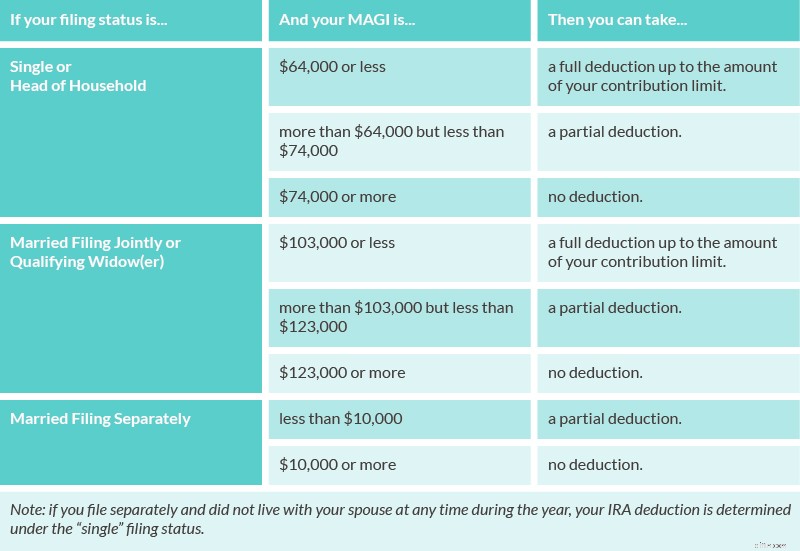

La IRA tradicional es un tipo de IRA que casi cualquier persona empleada puede abrir. Si tiene menos de 50 años, sus contribuciones a una IRA tradicional pueden ser deducibles de impuestos hasta $6,000 anuales a partir de 2019. Si las contribuciones son deducibles de impuestos y cuánto puede deducir, se determina por varios factores:

- Su estado civil (soltero, casado que presenta una declaración conjunta, etc.).

- Si está cubierto por un plan de jubilación patrocinado por el empleador.

- Su MAGI (ingreso bruto ajustado modificado).

Contribuciones IRA deducibles de impuestos

Si eres cubierto por un plan de jubilación patrocinado por el empleador, puede determinar cuánto de su contribución IRA es deducible de impuestos en función de su MAGI. Usa las reglas de esta tabla para hacerte una idea:

Fuente

Si no lo eres cubierto por un plan de jubilación patrocinado por el empleador, use las reglas de esta tabla para determinar cuánto de su contribución IRA es deducible de impuestos, según su MAGI:

Fuente

Hay algunos puntos más finos sobre la IRA tradicional que lo ayudarán a comprender si es una buena herramienta para sus objetivos. Aquí hay algunos, presentados a tiro rápido:

- ¿Cuándo paga impuestos sobre una cuenta IRA tradicional? Las reglas establecen que usted paga impuestos sobre las ganancias cuando retira dinero. Los retiros de este tipo de IRA se gravan como ingresos. Entonces, cualquiera que sea su tasa de impuesto sobre la renta cuando realiza el retiro, es la tasa a la que se gravarán esos fondos.

- ¿Existen sanciones por retiros anticipados (distribuciones de IRA) de una IRA tradicional? Sí. Para este tipo de IRA, enfrentará una multa del 10 por ciento por recibir distribuciones de IRA antes de los 59 años y medio. Esto se suma a los impuestos que deberá. Por ejemplo, si retiró $1,000 antes de los 59 años y medio, pagaría una multa de $100 (10 por ciento de $1,000), más los impuestos que pagaría sobre los $1,000 como si fueran ingresos. (Sin embargo, existen algunas excepciones a esta regla).

- ¿Qué es una distribución mínima requerida (RMD)? Las cuentas IRA tradicionales están sujetas a una RMD. Una RMD es una cantidad de dinero que el IRS requiere que usted retire de este tipo de IRA después de los 70 años y medio. De acuerdo con las reglas, debe tomar su RMD antes del 1 de abril del año siguiente al año calendario en el que cumple 70 años y medio y antes del 31 de diciembre en todos los años posteriores. Entonces, si cumplió 70 años y medio el 31 de diciembre de 2018, debe tomar su RMD antes del 1 de abril de 2019. Si cumplió 70 años y medio el 1 de enero de 2019, tomaría su RMD antes del 1 de abril de 2020. Nota importante:La sanción por no tomar su RMD es un empinado 50 por ciento. Eso significa que si se suponía que debía tomar una RMD de $ 3,000 y no lo hizo, le debe al IRS $ 1,500 además de los impuestos que adeuda sobre la distribución.

¿Qué es una cuenta IRA Roth? Reglas y requisitos de edad

La IRA Roth, llamada así por el senador William Roth de Delaware (¡sáquelo en la noche de trivia!), se diferencia de una IRA tradicional principalmente en sus reglas impositivas. Las contribuciones a una cuenta IRA Roth se realizan después de pagar impuestos, por lo que no hay deducción de impuestos por sus contribuciones. Sin embargo, su inversión crece libre de impuestos y los retiros (distribuciones de IRA) no están sujetos a impuestos.

Un buen beneficio de este tipo de IRA:no hay límite de edad sobre quién puede abrir o hacer contribuciones a una cuenta IRA Roth. Entonces, mientras esté trabajando, puede continuar contribuyendo a su Roth IRA.

Además de los impuestos, otra diferencia entre la cuenta IRA Roth y la tradicional es la regla sobre quién puede hacer contribuciones. Las personas con altos ingresos pueden verse limitadas o restringidas en sus contribuciones a una cuenta IRA Roth. Esta tabla puede ayudarlo a determinar si los límites de contribución de su Roth IRA se ven afectados por sus ingresos. Si tiene limitaciones debido a sus altos ingresos, consulte la sección a continuación sobre cómo abrir cuentas IRA Roth de puerta trasera.

Sin embargo, la mayoría de los asalariados son elegibles para abrir este tipo de IRA. Y hay varios beneficios al hacerlo, incluidos estos:

- Las distribuciones no pagan impuestos cuando se retiran . A diferencia de las distribuciones de IRA tradicionales, las distribuciones de IRA Roth no están sujetas a impuestos cuando se retiran. Esto hace que la cuenta IRA Roth sea un tipo de inversión atractivo para los trabajadores más jóvenes. Suponiendo que gane más a medida que avance su carrera, estará en una categoría impositiva más alta cuando se jubile que cuando contribuya con los fondos. Esto podría traducirse en importantes ahorros fiscales.

- Puedes retirar contribuciones libres de impuestos en cualquier momento . Eso son solo contribuciones, no intereses que ha ganado.

- Bajo ciertas circunstancias, las distribuciones de este tipo de IRA pueden tomarse antes de la jubilación . Otra ventaja de una cuenta IRA Roth es que puede tomar lo que se denomina "distribuciones calificadas" tanto de las contribuciones como de las ganancias antes de jubilarse sin pagar impuestos federales ni multas por retiro anticipado. Una distribución calificada es aquella que sigue las dos reglas siguientes:primero , la distribución ocurre al menos cinco años después de abrir la cuenta IRA Roth. Y segundo , tiene al menos 59 años y medio cuando retira fondos; O saca $10,000 o menos para comprar o reconstruir una primera casa para usted, su hijo o su nieto; O se ha vuelto discapacitado; O la distribución se hace a su patrimonio después de su muerte.

- No se requiere una distribución mínima después de los 70 años y medio . Las reglas de Roth IRA no requieren una RMD después de los 70 años y medio. Esto significa que no tiene que preocuparse por la posibilidad de sanciones por no tomar una distribución. Esto también significa que puede contribuir a una IRA Roth por más tiempo que con otros tipos de IRA. Finalmente, ninguna RMD significa que una IRA Roth puede ser un vehículo para transferir fondos a sus herederos, aunque existe cierto debate sobre si es el mejor tipo de IRA para esto.

¿Qué es una cuenta IRA Roth de puerta trasera?

Mencionamos anteriormente que hay un límite superior de ingresos sobre quién puede abrir una cuenta IRA Roth:si gana demasiado dinero, este tipo de cuenta IRA no está disponible para usted. Pero si está dispuesto a dar algunos pasos adicionales, es posible que pueda financiar lo que a veces se llama una "IRA de puerta trasera" o un "Roth de puerta trasera".

La IRA de puerta trasera se hizo posible en 2010 cuando los cambios en las normas fiscales eliminaron los límites de ingresos para convertir una IRA tradicional en una Roth IRA. Entonces, esencialmente, las personas con altos ingresos que quieren entrar por la "puerta trasera" del juego Roth IRA pueden hacer lo siguiente:

- Abra y contribuya a una IRA regular.

- Complete el formulario de impuestos 8606 para que esas contribuciones no sean deducibles.

- Convierta la cuenta IRA regular en una cuenta IRA Roth. (Esto puede ser posible en tan solo unos días).

Sin embargo, antes de aprovechar la oportunidad de probar la puerta trasera Roth IRA, tómese el tiempo para considerar un par de cosas:

- Cambios en la legislación fiscal . La revisión más reciente entró en vigencia el 1 de enero de 2018. Al momento de escribir este artículo, las cuentas Roth IRA de puerta trasera siguen siendo legales (aunque un poco complicadas), pero si tiene alguna duda, consulte con un contador fiscal para asegurarse de que su estrategia sea dentro de las reglas.

- Este puede no ser el mejor movimiento para todos . La IRA de puerta trasera puede ofrecer ahorros de impuestos si tiene altos ingresos. Pero no es adecuado para todos. Si no está seguro de si podría ayudarlo, busque en Google o hable con su contador fiscal.

IRA SIMPLE:Reglas y requisitos de edad

¿Qué es una IRA SIMPLE? En primer lugar, tenga en cuenta que SIMPLE es un acrónimo. Una IRA SIMPLE es un plan de igualación de incentivos de ahorro para empleados IRA.

En la práctica, es un tipo de plan de jubilación patrocinado por el empleador que permite a los empleados contribuir con una parte de sus ingresos antes de impuestos. Los empleadores están obligados a hacer contribuciones a una IRA SIMPLE ya sea igualando las contribuciones de sus trabajadores o haciendo contribuciones anuales, ya sea que los trabajadores contribuyan o no.

Para ser elegible para una IRA SIMPLE, las reglas establecen que usted debe...

- Haber ganado al menos $5,000 en dos años anteriores.

- Espere ganar al menos $5,000 este año.

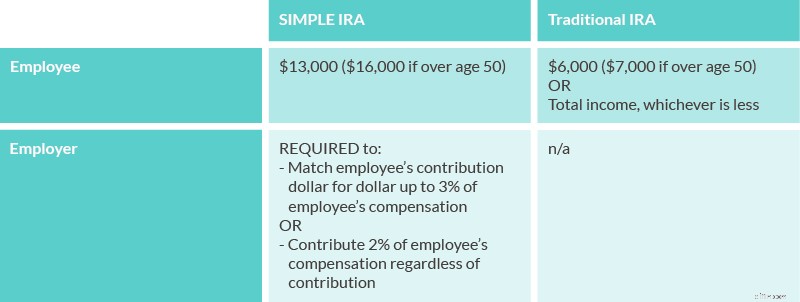

IRA SIMPLE versus IRA tradicional

La principal diferencia entre una IRA SIMPLE y una IRA tradicional es que su empleador tiene que abrir una IRA SIMPLE, mientras que usted mismo abre una IRA tradicional. También hay diferencias en los límites de contribución de IRA entre una IRA SIMPLE y una IRA tradicional, como se describe a continuación.

Fuente

Finalmente, los impuestos y las multas son diferentes para las cuentas IRA SIMPLE y tradicionales:

- Las contribuciones de los empleados NO son deducibles de impuestos para cuentas IRA SIMPLE. (Excepción:si es propietario único, es posible que lo sean).

- Si retira fondos anticipadamente de una IRA SIMPLE dentro de los dos años posteriores a la primera contribución de su empleador, la multa por retiro anticipado es del 25 por ciento. Después de eso, es solo el 10 por ciento (frente a una cuenta IRA tradicional, donde siempre es el 10 por ciento).

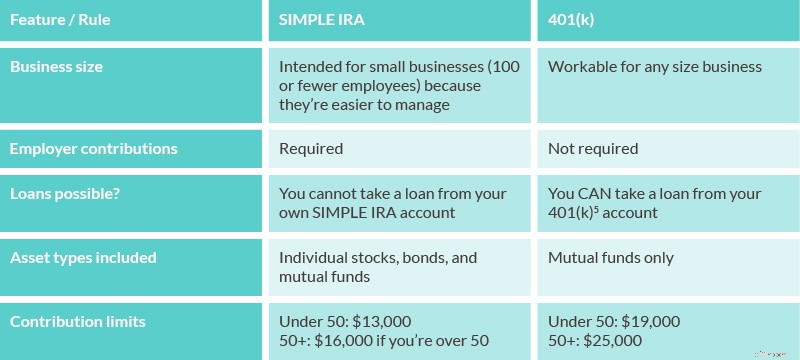

IRA SIMPLE frente a 401(k)

Si alguna vez ha tenido un 401(k), probablemente se esté preguntando en qué se diferencia SIMPLE IRA. Aquí hay una descripción general:

5

Ahí lo tiene:la (cualquier cosa menos) SIMPLE IRA.

SEP IRA:Reglas y elegibilidad

¿Qué es una SEP IRA (se pronuncia “sep”, no “s. e. p.”)? Una vez más, tenemos un acrónimo en nuestras manos. SEP significa Pensión Simplificada para Empleados.

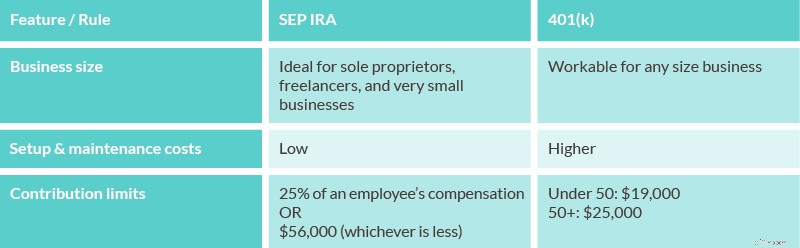

Este tipo de IRA es un plan de jubilación patrocinado por el empleador. Los empleadores no están obligados a contribuir anualmente, pero las reglas establecen que para cualquier año que aporten, deben contribuir a los SEP de todos los empleados elegibles (en otras palabras:no tener favoritos).

Si realiza contribuciones a su SEP IRA, estas cuentan para su límite de contribución combinado tradicional y Roth IRA de $ 6,000 para el año (a partir de 2019). Las contribuciones de su empleador tienen un tope del 25 por ciento de su compensación, o $56,000, lo que sea menor.

Otra consideración:los empleadores que financian cuentas IRA SEP deben financiar proporcionalmente todas las cuentas elegibles. Por esta razón, este tipo de IRA es particularmente popular entre propietarios únicos, dueños de negocios sin empleados y autónomos. Les permite canalizar una gran cantidad de dinero hacia la jubilación, según lo permita su flujo de caja, sin obligarlos a financiar la de nadie más.

Mencionamos que los empleadores deben contribuir a las cuentas de todos los empleados elegibles en cualquier año que financien su SEP. Entonces, ¿cómo se determina la elegibilidad de SEP IRA? Los empleados son elegibles para cuentas IRA SEP cuando...

- Tienes 21 años o más.

- Gana al menos $600 al año.

- Haber trabajado para el empleador durante tres de los cinco años anteriores al año para el cual se realiza la contribución, independientemente de cuánto de un año determinado hayan trabajado para su empleador.

SEP IRA frente a 401(k)

Tanto los planes SEP IRA como los 401(k) permiten a las empresas establecer planes de jubilación para los empleados. Sin embargo, existen diferencias importantes entre los dos, incluidas estas:

¿Qué es una cuenta IRA reinvertida?

Una IRA de reinversión ocurre con mayor frecuencia cuando cambia de trabajo. Ocurre cuando toma fondos de una cuenta de jubilación patrocinada por el empleador y los transfiere a una nueva IRA. Transferir dinero a una IRA le da un poco más de control sobre cosas como la asignación de activos.

Para obtener una comparación completa de las reglas y limitaciones de reinversión de IRA, consulte este cuadro del IRS.

¿Cómo transfiero un plan 401(k) a una IRA?

En realidad, puede transferir más de un 401(k) a una cuenta IRA; puede transferir cualquier plan calificado. Un plan calificado es un plan de jubilación patrocinado por el empleador (como un 401(k) o su equivalente sin fines de lucro, el 403(b); más sobre esto a continuación). Hay dos formas de transferir un 401(k) a una IRA:

- Transferencia directa :En este escenario, le pide a la persona a cargo de administrar el 401(k) en su antiguo trabajo (el administrador del plan) que pague los fondos de su plan calificado directamente a su cuenta IRA de reinversión. No se retienen impuestos de los fondos reinvertidos en este escenario.

- transferencia de 60 días :También llamado a veces "transferencia indirecta", la transferencia de 60 días ocurre cuando el administrador del plan en su antiguo trabajo le extiende un cheque por los fondos en su cuenta anterior y usted los deposita en una nueva cuenta IRA dentro de los 60 días. Siempre que cumpla con el plazo de 60 días, no hay impuestos ni multas por retiro anticipado. Si no deposita los fondos en una nueva cuenta IRA, el monto total se considerará ingreso imponible (es decir, tendrá que pagar impuestos). Si tiene menos de 59 años y medio cuando hace esto, también deberá pagar la multa por retiro anticipado del 10 por ciento.

La forma más eficiente y menos impositiva de reinvertir un 401(k) en una cuenta IRA es optar por la reinversión directa, si está disponible para usted.

¿Cómo abro una cuenta IRA?

Abrir una IRA es un proceso bastante sencillo y, como muchas cosas en estos días, se puede hacer completamente en línea. Básicamente, los pasos para abrir una IRA son los siguientes:

- Decida qué proveedor de IRA utilizará.

- Decida qué tipo de IRA abrirá (recuerde:la mejor IRA para usted depende de sus circunstancias individuales).

- Solicite abrir su IRA.

- Financie su IRA a través de una cuenta bancaria o transfiriendo otra cuenta.

- Elija sus inversiones.

¡Y voilá! Has abierto una IRA.

¿A cuánto ascienden las tarifas de IRA?

Las tarifas administrativas de IRA varían según el proveedor. Las tarifas de mantenimiento pueden oscilar entre $ 25 y $ 100 por año, pero los proveedores a menudo renuncian a esas tarifas si mantiene un saldo mínimo.

Si detalla sus deducciones de impuestos, existen reglas fiscales que pueden permitirle cancelar sus tarifas de IRA como un gasto de inversión misceláneo en el Anexo A del Formulario 1040.

¿Cuál es la mejor cuenta IRA?

Le dijimos:¡no hay mejor IRA!

Pero lo entendemos, todavía quieres saber. La verdad es que la mejor cuenta IRA para una persona podría no ser una buena cuenta IRA para otra persona. La mejor cuenta IRA para usted dependerá de muchos factores, entre ellos:

- Tu edad cuando abres la IRA.

- Si está cubierto por un plan de jubilación patrocinado por el empleador como un 401(k).

- Su necesidad de que alguien administre las inversiones de IRA por usted o su capacidad y deseo de manejarlas usted mismo.

- Sus objetivos de jubilación.

En otras palabras, la mejor cuenta IRA para un empleado de tiempo completo de 20 años con acceso a un 401(k) que trabaja por cuenta propia casi seguramente será diferente a la mejor cuenta IRA para un trabajador de medio tiempo de 50 años sin ningún empleador -Opciones patrocinadas.

La mejor cuenta IRA es la que le permite alcanzar sus objetivos de jubilación pagando la menor cantidad posible de impuestos.

¿Quiere más orientación sobre qué IRA es mejor? Estas reglas generales se aplican en muchos casos:

- Si trabaja por cuenta propia o es propietario de una empresa unipersonal , una SEP IRA a menudo funciona bien.

- Si es propietario de una pequeña empresa , una cuenta IRA SIMPLE puede ayudarlo a alentar a sus empleados a ahorrar para la jubilación.

- Si tiene acceso a un 401(k) a través de un empleador , probablemente sea una buena opción, especialmente si el empleador ofrece una coincidencia.

- Si espera tener mayores ingresos cuando se jubile de lo que lo hace ahora, una cuenta IRA Roth puede tener sentido.

- Si espera tener ingresos más bajos cuando se jubile que ahora, una IRA tradicional puede tener sentido.

Préstamo de una IRA

Tal vez haya escuchado que puede pedir prestado de una IRA si se encuentra con un gasto inesperado. Pero aquí está la cosa:no existe tal cosa como un préstamo IRA.

Las reglas de IRA establecen que no puede usar su IRA para financiar un préstamo para usted mismo, y su saldo de IRA no puede usarse como garantía de préstamo. De hecho, el IRS clasifica tanto los préstamos de una IRA como su uso como garantía como "transacciones prohibidas" (consulte la Publicación 590-A).

Esto es cierto para todos los tipos de IRA, incluidas las Roth IRA.

Sin embargo, con una cuenta IRA Roth, las reglas de retiro son un poco más flexibles. Debido a que las contribuciones Roth se realizan después de que ya haya pagado impuestos, puede retirar sus contribuciones a una cuenta IRA Roth en cualquier momento sin ninguna penalización (eso son solo contribuciones, no los intereses que haya ganado sobre esas contribuciones).

Entonces, supongamos que ha aportado la cantidad máxima anual a una cuenta IRA Roth durante siete años. Puede retirar hasta esa cantidad (pero no cualquier interés que haya ganado el dinero) sin pagar impuestos ni multas. Pero ese dinero no se considera préstamo de su IRA o un préstamo de IRA:no tiene que devolverlo.

¿Qué pasa si heredo una IRA o una Roth IRA?

Heredar una IRA puede ser complicado. La forma en que maneja los fondos de una herencia IRA puede tener importantes consecuencias fiscales. Tiene varias opciones de cómo proceder; esas elecciones dependen en gran medida de dos factores:

- Si estuvo casado con la persona de quien heredó.

- Qué tipo de IRA heredó:tradicional o Roth.

Para una discusión detallada de qué hacer cuando hereda una IRA, puede comenzar con esta publicación de blog.

¿Qué significa reequilibrar una IRA?

Reequilibrar su IRA significa comprar o vender inversiones para que su IRA coincida con su asignación de activos. La asignación de activos es la forma en que distribuye su dinero entre las inversiones. Diferentes tipos de inversión (acciones, bonos, bienes raíces, materias primas, etc.), diferentes sectores (tecnología, atención médica, etc.) y diferentes regiones geográficas tienen diferentes niveles de riesgo. Cuando reequilibra su IRA, mueve dinero para ajustar su exposición al riesgo.

El reequilibrio de una cuenta IRA se utiliza para mantener una "diversificación" adecuada. Diversificar una IRA significa incluir diferentes tipos de inversiones que tienen diferentes perfiles de riesgo con el objetivo de igualar los altibajos causados por las fluctuaciones del mercado (habla geek:las inversiones no están correlacionadas entre sí). La idea es no tener todo su dinero en ningún tipo de inversión o en ningún nivel de riesgo.

Debido a que cada inversionista es diferente y cada objetivo de inversión es diferente, no existe una regla única sobre cómo diversificar. Su edad (cuánto tiempo le queda hasta la jubilación), su potencial de ingresos, cuánto tiene que invertir:tenga en cuenta todos estos factores al decidir cuánto y qué tipo de riesgo asumirá en sus inversiones de IRA.

Cuentas de corretaje frente a cuentas IRA

La principal diferencia entre una cuenta de corretaje y una IRA son los impuestos. Cada vez que vende una inversión en una empresa de corretaje sujeta a impuestos, crea un hecho imponible. Según si ganó o perdió dinero y cuánto tiempo mantuvo la inversión cuando vendió, es posible que deba impuestos sobre la renta o sobre las ganancias de capital. Esto no es cierto con una IRA. Los fondos se gravan a su entrada (Roth) o a su salida (tradicional). Las inversiones dentro de la IRA crecen libres de impuestos.

Otra diferencia importante:debido a que las cuentas de corretaje no tienen ventajas fiscales especiales, puede sacar dinero sin pagar multas. Por lo tanto, la mejor opción para la mayoría de los inversionistas sería abrir una cuenta de corretaje (para metas de ahorro a corto plazo) y una IRA (para la jubilación).

IRA frente a 401(k)

Hemos abordado las diferencias entre varios tipos de IRA en las secciones anteriores. Aquí hay un resumen de las principales diferencias entre las cuentas IRA y las cuentas 401(k), que son una herramienta de inversión sustancialmente diferente:

Parte 2:Planes 401(k), 403(b) y 529

Por supuesto, no todos los tipos de inversión son IRA. Aquí veremos más de cerca el 401(k) y el 403(b), que son cuentas de jubilación, así como el plan 529, que le permite ahorrar para la educación.

¿Qué es un 401(k)?

El 401(k) lleva el nombre de la sección del código fiscal que lo rige. (Sería como si decidieras comenzar con 1.1-1.) Un 401(k) es un plan patrocinado por el empleador que te permite ahorrar ganancias antes de impuestos para la jubilación. Su empleador puede o no elegir igualar esos fondos hasta una cierta cantidad.

Por ejemplo, supongamos que gana $ 55,000 al año y su empresa iguala hasta el tres por ciento de su salario como contribuciones 401 (k).

El tres por ciento de $55,000 es $1,650, por lo que su empleador igualará sus contribuciones hasta esa cantidad. Si ahorró $ 10,000 en este escenario (y buen trabajo si lo hizo), el monto total agregado a su 401 (k) para fin de año sería de $ 11,650:su contribución más el aporte equivalente de su empleador por el primer tres por ciento de su salario.

En otras palabras, si su empleador ofrece una igualación 401(k), es básicamente dinero gratis. ¡Aprovéchate de ello!

¿Es un 401(k) una IRA?

No. Un 401(k) no es una IRA. Es un plan de jubilación patrocinado por el empleador, mientras que una IRA es una cuenta de jubilación individual.

¿Cuáles son los límites de contribución para un 401(k)?

En 2019, los límites de contribución para un 401(k) tradicional son de $19,000 para personas menores de 50 años. Si tiene más de 50 años, puede hacer una contribución de "puesta al día" de $6,000, para un total de $25,000. Estos límites se aplican únicamente a sus contribuciones y no incluyen las contribuciones del empleador. El límite de contribución máximo combinado total para el empleado y el empleador es de $56,000 para 2019.

¿Quién toma las decisiones de inversión para un 401(k)?

Lo haces, más o menos. Su empleador y el proveedor del plan determinan qué fondos mutuos están disponibles para usted en su 401(k) y usted elige entre esos fondos.

Muchos 401(k) ofrecen fondos de "fecha objetivo", que ofrecen fondos mutuos que tienen un nivel de riesgo adecuado para varias fechas de jubilación. El nivel de riesgo de estos fondos se ajusta a medida que se acerca la jubilación.

¿Cuál es la diferencia entre un 401(k) y una IRA?

Las dos mayores diferencias entre un 401(k) y una IRA son…

- Límites de contribución.

- Opciones de inversión.

Los planes 401(k) permiten contribuciones máximas mucho mayores y tienen el potencial de igualar al empleador. Pero los planes 401(k) ofrecen una selección mucho más limitada de opciones de inversión (solo fondos mutuos). Las cuentas IRA, por otro lado, pueden incluir inversiones en acciones, bonos, ETF, etc.

Roth 401(k) frente a un 401(k)

Un Roth 401(k) es un plan de jubilación patrocinado por el empleador que se financia con contribuciones después de impuestos. Esto significa que no paga impuestos cuando retira dinero de su cuenta Roth 401(k); los paga sobre sus ingresos a medida que los gana.

Esto es cierto siempre que la cuenta tenga al menos cinco años y usted tenga más de 59 años y medio cuando realice retiros (si retira dinero antes de esa fecha, es posible que deba pagar impuestos más una multa por retiro anticipado del 10 por ciento). Un Roth 401(k) está sujeto a RMD después de los 70 años y medio (lo que significa que debe realizar retiros mínimos a partir de esa edad).

¿Qué es un 403(b)?

Aunque se comporta como un 401(k), un 403(b), también llamado así por su sección en el Código de Rentas Internas, solo puede ser establecido por escuelas públicas u organizaciones sin fines de lucro (también conocidas como organizaciones 501(c)(3)).

¿Cuáles son los límites de contribución para un 403(b)?

Los límites de contribución para los planes 403(b) son similares a los de un plan 401(k). Esto significa que puede contribuir hasta $19,000 a un plan 403(b) en 2019 si tiene menos de 50 años y $25,000 si tiene 50 años o más.

¿Quién toma las decisiones de inversión para un 403(b)?

Al igual que con el 401 (k), lo hace (más o menos). Nuevamente, su empleador y el proveedor del plan generalmente ofrecen un menú de opciones de fondos mutuos entre los que puede elegir. Las elecciones que haga, al igual que con un 401(k), dependerán en gran medida de su tolerancia al riesgo.

403(b) versus IRA

Al igual que con el 401(k), las principales diferencias entre un 403(b) y una IRA son los límites de contribución y las opciones de inversión. Los límites de contribución para un 403(b) son los mismos que para un 401(k). Dado que está eligiendo de un menú limitado, sus opciones de inversión son más limitadas que las que verá con una IRA.

Parte 3:Plan 529:Reglas y requisitos

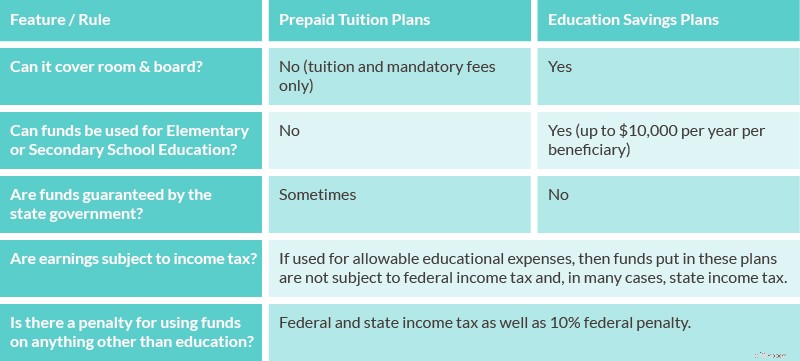

¿Qué es un plan 529? Un plan 529, llamado así por (dilo conmigo) su sección en el Código de Impuestos Internos, es una forma de ahorrar dinero para los costos de educación. Se dividen en dos categorías:planes de matrícula prepaga y planes de ahorro para la educación. Esta tabla ayuda a explicar las diferencias entre los dos tipos de planes 529:

Fuente

529 vs. Roth IRA para ahorros para gastos de educación

Cuando se ahorra específicamente para gastos de educación, no hay competencia entre el plan 529 y una Roth IRA:el plan 529 es el camino a seguir. Sin embargo, si no está seguro de si realmente necesitará usar el dinero que está reservando para la educación, entonces la Roth IRA puede ofrecerle algunas ventajas, incluidas las siguientes:

- Ahorros para la jubilación :La ventaja número uno de reservar dinero en una cuenta IRA Roth es que puede usar los fondos para la jubilación si no los usa para la educación. Esto no funciona al revés sin sanciones severas y consecuencias fiscales.

- Retiro de contribuciones libre de impuestos y multas :Como mencionamos anteriormente, puede retirar el dinero que ha contribuido (pero no las ganancias) en cualquier momento de una cuenta IRA Roth sin consecuencias fiscales.

- Retiro sin multas para la educación superior :Normalmente, pagaría una multa por retirar las ganancias de Roth antes de los 59 años y medio. Sin embargo, puede retirar las ganancias antes de tiempo sin pagar una multa si usará esos fondos para la matrícula para usted, su cónyuge, sus hijos o sus nietos.

Por lo tanto, si bien un plan 529 sigue siendo probablemente el mejor vehículo de inversión para ahorrar para futuros gastos relacionados con la educación, una cuenta IRA Roth se puede usar en caso de apuro.

Parte 4:Consejos de jubilación para mujeres inversionistas

En Estados Unidos, existen diferencias de género en el salario, las interrupciones profesionales y la duración de la vida. On average, women will make less money over their careers and live longer. Unfortunately, these factors are not taken into account as much as they should. While women investing for retirement are just as likely to contribute to an IRA as their male coworkers, they’re 80 percent more likely to fall into poverty after age 65 and three times more likely between ages 75 and 79.

So what’s the best retirement advice for women who want to live well into their golden years? Start with these three steps:

- Save more while you’re working.

- Consider opening a spousal IRA.

- Wait longer to retire (sorry!).

Women investors need to save more

It may seem like obvious retirement advice, but saving a larger percentage of your income while you’re working is one of the best ways to address the women investors’ retirement gap.

One way to make this easier is to set up an automatic deposit. In other words, you want to make it easy to save early and save often if you’re a woman investing for retirement.

Women investors can open spousal IRAs

If your spouse continues to work for wages while you’re doing the unpaid work of caring for young children or elderly parents, a spousal IRA or spousal Roth IRA may help. These work much like individual IRAs with similar contribution limits:the working spouse contributes to an IRA on the non-working (spousal IRAs work for either gender) spouse’s behalf.

Women investors can wait to retire

The bitterest pill to swallow in terms of retirement advice for women may be the alternative of simply waiting to retire. Women can make up for some, though certainly not all, of their savings shortfall by continuing to contribute to their retirement accounts well into their 70s.

Remember, while traditional IRAs have RMDs after age 70½, Roth IRAs do not, so it’s possible to keep contributing as long as you’re earning money.

Congratulations! If you’ve read this far, you get a free IRA!

We’re not exaggerating, either:no IRA fees. Zilch. Nada. (Okay, to be fair, anyone who opens an IRA with us gets it for free. But you definitely do.)

And if you choose to open an IRA with M1, you’ll be able to take advantage of the functionalities that make our customers’ lives easier, including…

- Automatic rebalancing, which keeps your risk exposure right where you want it to be.

- Easy-to-use investing pies.

- Real human support during business hours.

- … and a lot more.

There are lots of choices to make when considering how to invest for retirement. We hope this guide has empowered you to understand some of those options. The next step is yours to take.

If you’re interested in learning how you can open an IRA or Roth IRA with M1, read all about our retirement investment options.

M1 Finance LLC is a SEC registered broker-dealer and Member FINRA / SIPC . You can check the background of M1 Finance LLC on FINRA’s BrokerCheck . SIPC protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). SIPC insurance does not protect against loss in the market value of securities. Investments are not FDIC insured and may lose value. Please consider your objectives and M1 fees before investing. Past performance is not a guarantee of future results. Using margin involves risks:you can lose more than you deposit, you are subject to a margin call, and interest rates may change. Not an offer, solicitation of an offer, or advice to buy or sell securities in jurisdiction where M1 Finance LLC is not registered.

No Recommendations or Investment Advice

You understand that M1, through the M1 Platform or any interaction you have with representatives of the firm, provides no tax, legal, estate planning, or investment advice of any kind, nor do we give advice or offer any opinion with respect to the nature, potential value or suitability of any particular securities transaction or investment strategy. You understand that you are solely responsible for all investment decisions you make regarding the transactions made in your account. You further understand that while you may be able to access market data and other financial information from the M1 Platform, the availability of such information does not constitute a recommendation to buy or sell any of the securities made available for purchase on the website (including securities appearing in any portfolios published by M1) or to engage in any investment strategy. Any investment decisions you make will be based solely on your own evaluation of your financial circumstances and investment objectives and the suitability for you of any security or any investment strategy. Any order entered using your password is yours and you are responsible for any outcome as a result of transactions that you initiate or that is initiated by any user of your account, including the possible loss of principal invested based on an investment decision you made. You understand the risks involved with transacting in the securities you maintain and that your investments will fluctuate in value, and you agree that M1 is not responsible for any losses you may incur as a result of your investment decisions and any trades made for your account.

By making information available to you on the website, M1 is not advising you to invest in any particular security or securities, or to pursue any investment strategy. Although M1 may provide tools that enable you to assess your own tolerance for risk, or otherwise assist to educate you in various ways, M1 does not determine if the tools and resources made available on the website will result in suitable investments designed to meet your particular investment needs. All investments have risks, and you are responsible for determining whether you can afford the risks of making any investment.You can see other terms of this content by visiting our Terms of Use .

-

Los diferentes planes de jubilación para autónomos

Los planes de jubilación para autónomos pueden ayudar a los propietarios de pequeñas empresas a asegurar su futuro financiero. Pero si trabajas por cuenta propia, es muy fácil concentrarse únicamente

-

Cómo abrir una IRA:Guía paso a paso

No rechazaría la oportunidad de pasar de entrenador a primera clase, ¿verdad? Ambos asientos hacen el trabajo básico, por supuesto, pero probablemente elijas disfrutar de un poco más de comodidad mien

Finanzas

- Lista de verificación de preparación de impuestos del plan de jubilación

- Designación de un fideicomiso como beneficiario de la jubilación

- Conceptos básicos de jubilación:Roth IRA

- 10 términos de IRA que necesita saber

- ¿Qué es una IRA?

- Plan IRA

- Límites de contribución para ponerse al día de IRA

- IRA vs anualidad

- IRA tradicional frente a 2 inversiones de jubilación alternativas

-

9 formas inteligentes de retirar fondos de jubilación

Si cree que ahorrar para la jubilación es complicado, trate de averiguar cómo retirar los fondos de jubilación mientras minimiza los impuestos. “Hasta el 70 por ciento de los fondos de jubilación qu...

-

Cómo ahorrar para la jubilación

Cómo ahorrar para la jubilación ¿Cuánto dinero necesitará para jubilarse? Si eres como la mayoría de los estadounidenses, no sabes la respuesta. Pero los expertos usan una regla rápida para evaluar cuánto puede gastar. Sugieren que ...