¿No tienes ahorros? Deja de poner excusas

Volví, y sueno como tu mamá:guarda ese maldito fondo de emergencia, ya.

Esta semana (del 24 de febrero al 1 de marzo) es America Saves Week. Y no un momento demasiado pronto:como nación, estamos perdiendo terreno. Una encuesta de ASW muestra que solo el 51 por ciento de nosotros tenemos un plan de ahorro con metas específicas; hace cuatro años, esa cifra era del 55 por ciento. (Todavía demasiado bajo, En mi humilde opinión.) Solo el 40 por ciento de nosotros tenemos presupuestos que permiten ahorros en absoluto, en comparación con el 46 por ciento en 2010.

El informe de ASW señala varias razones (detente si te suenan familiares):tasas de desempleo y subempleo relativamente altas, salarios estancados y la lucha por pagar las viviendas. (Pista:en los últimos cuatro años, el número de propietarios que esperaban liquidar sus hipotecas antes de la jubilación se redujo en un 10 por ciento).

Entonces sí, Sé que puede ser difícil de salvar. Chico, lo sé. (Más sobre eso más adelante). Esto es especialmente cierto si vive de cheque a cheque o, peor, desde cheque de desempleo hasta cheque de desempleo. Pero en la mayoría de los casos ahorrando es posible.

No dije "fácil" o "divertido". yo dije posible . Eche un vistazo a "Ahorros sigilosos:formas engañosas de engordar su cuenta". Adelante. Esperaré.

Notarás que yo también escribí eso. Ahorrar es uno de mis ritmos personales. Les imploro a todos los que conozco (y muchas cosas que no sé, gracias, WordPress!) Para ahorrar incluso un dólar a la semana de sus presupuestos y en fondos de emergencia.

Preparándose para lo inevitable

¿Por qué? Porque ocurren emergencias, maldita sea. Si cree que tiene problemas para llegar a fin de mes, espere hasta que ese neumático calvo como una cámara de aire finalmente explote y no tenga ni un centavo.

Entonces podrías enfrentarte a algunas opciones bastante pésimas:

- Poniendo la solución en una tarjeta de crédito. Si ahora vives al día, ¿Cuánto tiempo crees que llevará pagar eso?

- Obtener un préstamo de día de pago. No lo hagas. ¡No lo hagas!

- No vas a trabajar porque no puedes llegar. ¡Buena idea!

Tal vez tenga la suerte de tener un familiar o amigo que le preste dinero en caso de una emergencia. Al menos así no tendrás que pagar intereses. Pero el hecho es ahora le debe a alguien y no tiene un plan claro cómo pagarlo.

Si hubieras salvado ese maldito EF, podrías pedirlo prestado. tú mismo , y paga tú mismo espalda. Quizás incluso con interés.

Puede que las cosas no siempre salgan a tu manera

Entender:yo soy no reprender a aquellos de ustedes que realmente no pueden salvar nada debido a tiempos desesperados. Tu sabes quien eres.

Y aquellos de ustedes que simplemente pensar no puedes salvar? Puede que no sepa quién es usted. Pero lo hago.

Ustedes son los que se quejan de estar "arruinados" mientras comen alitas de pollo en un bar de deportes. La gente que gasta una tonelada en conciertos eventos deportivos, películas u otra recreación sin considerar las necesidades futuras. Los hombres y mujeres que tratan las compras como un pasatiempo, a menudo vistiéndolo (por así decirlo) como "invertir" en ropa de negocios.

Personas que almuerzan todos los días y / o se niegan a aprender a cocinar sus propias cenas. Personas que cocinan pero que compran lo que se ve bien e incluyen 12 paquetes de cerveza o refrescos con cada pedido de comestibles. (Revelación completa:bebo Diet Coke. También tengo un fondo de emergencia).

Mujeres que reciben mani-pedis en un horario regular. Hombres que insisten en pagar la cuenta de cada cita. Familias que se inscriben en televisores satelitales y les dan teléfonos celulares a sus hijos aunque no puedan pagar sus facturas.

Te dan la imagen. Personas que quieren lo que quieren cuando lo quieren. Personas que piensan que lo harán siempre tener el mundo por el culo. Las personas que piensan que los libros están equilibrados siempre que puedan mantener las luces encendidas, hacer pagos mínimos en sus tarjetas y verse realmente FABuloso para esas noches de sábado febriles.

Despierta y huele la realidad

¿Alguno de ustedes ha pensado en lo que sucederá si de repente necesita una gran cantidad de efectivo y no lo tiene? No, Yo no lo creo.

Espero que el recuerdo de esas uñas brillantes o la victoria sorpresa de tu equipo te ayude durante tu lucha por cumplir con la obligación inesperada. Si se hubiera saltado incluso algunos de esos extras cada mes, tendría el dinero en el banco, todo liquido y util.

¿Todo el interés que estás pagando por esas tarjetas? Eso es dinero que ya no puedes poner a trabajar para cosas más útiles, como una eventual casa propia o la planificación de su jubilación.

Y el cielo no permita que pierda su trabajo. Según un estudio de 2013 de Bankrate.com, así es como nos comparamos en términos de preparación:

- Menos de uno de cada cuatro tienen al menos un EF de seis meses

- La mitad de nosotros tiene menos de tres meses de EF

- El resto no tiene ahorros en absoluto

Si ya estás viviendo muy cerca de los huesos, esa matiné del sábado o el six-pack semanal de cerveza artesanal podría ser su único lujo. Lo entiendo. Es tan agradable tener incluso un pequeña indulgencia de vez en cuando.

¿Pero sabes qué más es bueno? Solvencia. Tranquilidad de espíritu. Una buena noche de descanso. Es difícil tener esas cosas cuando estás ocupado robando a Peter para pagarle a Paul (mientras esquivas a tu viejo amigo Overdue Bill).

Dicho de otra manera:una amiga mía nunca contesta su teléfono antes de las 9 p.m., porque podría ser una agencia de cobranzas. Un poco de diversión, ¿eh?

Por qué, sí, I hacer tener el terreno moral elevado!

Hace años yo era madre soltera en una gran ciudad, empleados a “tiempo parcial permanente” (de 30 a 35 horas por semana; de esa manera no tenían que pagar los beneficios completos). No recibí manutención infantil, cupones de alimentos o asistencia para el alquiler. Lo pasamos apenas, pero sin mucho margen de maniobra.

Sin embargo, automaticé un retiro semanal a través de nuestra cooperativa de crédito para empleados y luego aprendí a vivir de lo que quedaba. Era una especie de cosa adulta. Deberías probarlo.

Algunas de mis tácticas de supervivencia fueron extremas, especialmente el lavado a mano de toda nuestra ropa (incluso los pañales de tela). Pero la mayoría de las formas en que recorté los gastos siguen siendo atemporales:

Recogiendo trabajo extra. Yo cuido niños revisar para el periódico alternativo de un amigo, sobres rellenos para la pequeña empresa de otro amigo y, cuando los tiempos eran realmente apretados, vendí mi sangre por $ 6 la pinta (y los bastardos baratos en el centro de sangre con fines de lucro ni siquiera te dieron ni una galleta salada después, deja tu líquido y ponte en camino, willya?).

Cocinar en casa :Comimos mucha sopa de frijoles casera, espaguetis, chile y huevos, además de las frutas y verduras más baratas de los numerosos puestos de productos agrícolas de Filadelfia. Más o menos una vez a la semana compraba un cuarto de pierna de pollo en un mercado cercano. El chico detrás del mostrador solía bromear:"Vamos, vívelo - ¡compra dos! " Él nunca sabría cómo acumulé cambio solo para poder comprar uno. (Fue por el bebe, de paso. Sin embargo, Usé un trozo de pan para limpiar la grasa de la bandeja para hornear por mí mismo).

Usando cupones :Aunque esto fue a fines de la década de 1970, tanto un supermercado como una farmacia regional duplicaron los cupones, lo que significaba que pagaba poco o nada por artículos de tocador y ciertos alimentos. Este fue también el apogeo de los reembolsos de fabricantes; De hecho, me suscribí a un boletín informativo de reembolsos porque se amortizó casi de inmediato, y esos cheques de $ 1 y $ 2 fueron de gran ayuda.

Evitar la lealtad a la marca :Jugo de manzana genérico (que diluí con agua) para el bebé. Pasta de la marca de la tienda porque era un 20 por ciento más barata que la Ronzoni. Cualquiera que sea la pasta de dientes que coincida con mi cupón.

Vendiendo cosas . En mi caso, eso fue sangre (ver arriba) y libros; trabajé en un periódico y en el editor de libros, que se compadeció de mí, me cargó con libros de bolsillo. De vez en cuando los llevaba a un emporio de libros usados que me pagaba un centavo cada uno.

Saber que tenía ahorros fue un gran consuelo porque sentí que estaba avanzando (aunque lentamente) a pesar de lo que la vida me deparaba. Mi pequeño EF fue un regalo del cielo cuando mi bebé necesitaba un medicamento caro (para mí), o cuando el precio de incluso un traje de nieve para niños pequeños de segunda mano torpedeó mi presupuesto semanal.

Espero que nunca tengas que lavar pañales a mano ni vender tu sangre. Pero espero que se encargue de automatizar algunos ahorros. Si hay algo seguro en la vida, es que la vida es completamente Naciones Unidas cierto.

Así que sé real Sé inteligente y salva a ese maldito EF. El futuro le alegrará haberlo hecho. La compañía de su tarjeta de crédito probablemente se deprimirá, aunque.

-

¿Las cuentas de ahorro tienen números de ruta?

Esto es lo que es un número de ruta y por qué todas las cuentas de ahorro lo tienen. La respuesta corta es sí. Todas las cuentas de ahorro basadas en EE. UU. tienen números de ruta. Un número de rut

-

¿Cuántas cuentas de ahorro debo tener?

Si tienes una sola cuenta de ahorros, podrías estar perdiéndola. Descubra cuántos debe tener y cómo administrarlos. Fuente de la imagen:Getty Images. Probablemente sepa lo importante que es ahorrar d

Finanzas

- ¿Tiene que reclamar el pago de vacaciones por desempleo?

- ¿Tiene que pagar una propina obligatoria?

- ¿Tiene que devolver los beneficios por desempleo?

- ¿Tienen las cuentas de ahorro números de ruta?

- ¿Tengo que pagar impuestos en mi cuenta de ahorros?

- Cómo pagar una factura a través de una cuenta de ahorros

- Págate a ti mismo primero

- ¿Cuánto debería tener en ahorros?

- ¿Tengo que pagar impuestos en mi cuenta corriente?

-

¿Tengo que pagar impuestos sobre los intereses de mi cuenta de ahorros?

¿Tengo que pagar impuestos sobre los intereses de mi cuenta de ahorros? ¿Gana dinero con tus ahorros? Esto es lo que necesita saber. Puntos clave Las cuentas de ahorro le pagan intereses sobre el dinero que guarda en el banco. Necesitará saber cuánto interés ganó a efe...

-

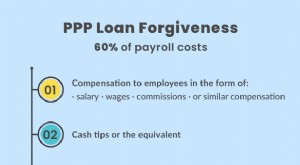

Actualización de condonación de préstamos PPP en 2021. ¿Tendrá que pagar?

Actualización de condonación de préstamos PPP en 2021. ¿Tendrá que pagar? El año pasado, el gobierno de EE. UU. lanzó el Programa de protección de cheques de pago. Incluye una ayuda monetaria, o préstamo PPP, para que las pequeñas empresas cubran los gastos de nómina cuando...