Cómo presupuestar:una guía sencilla para crear un presupuesto que funcione

"Un presupuesto le dice a su dinero adónde ir en lugar de preguntarse adónde se fue". - John C. Maxwell

He tenido más reuniones de coaching de dinero uno a uno durante el año pasado que en los doce años anteriores que escribí sobre el dinero juntos. Solía afirmar que nunca haría entrenamiento de dinero. Aparentemente, Me equivoqué.

Cuando me encuentro con la gente, destacan algunos temas comunes.

Para uno, la mayoría de las personas no tienen idea de cuánto están ganando y gastando en realidad. Sus finanzas son como una caja negra. Se les paga, poner el dinero en el banco, luego gastarlo hasta que se acabe. Casi nadie rastrea activamente lo que gana y gasta. “¿Tengo dinero en mi cuenta corriente? ¡Puedo comprar algo! "

Porque la gente no hace un seguimiento de lo que gasta, les resulta difícil planificar lo que gastan. Frecuentemente, Sugiero que las personas con las que me reúno elaboren un presupuesto. Debido a que los presupuestos han sido demonizados durante tanto tiempo, hay mucha resistencia a esta idea. Eso es muy malo. Los presupuestos no tienen por qué ser una molestia. Cuando se usa correctamente, son una forma excelente de controlar su dinero.

Si elige un presupuesto que se adapte a su forma de vida, puede ayudarlo a alcanzar sus objetivos más rápidamente. ¿La clave? No piense en un presupuesto como una restricción. La vida real es una limitación; un presupuesto lo ayuda a liberarse para que pueda gastar en lo que es importante para usted, en las cosas que te traen alegría.

Por qué fallan los presupuestos

Mucha gente se frustra con la elaboración de un presupuesto porque parece que nunca funciona. Nunca alcanzan sus objetivos de gasto. O las emergencias rompen el presupuesto. O parece tanto trabajo por tan poca recompensa. Te escucho. He estado allí. Pero si sigue algunas reglas (o tal vez "pautas", si tu prefieres), el presupuesto puede ser menos estresante y más útil.

Según mi propia experiencia, y según los comentarios de lectores de GRS como usted, creo que hay varias razones por las que la mayoría de los presupuestos fracasan. Puede encontrar problemas con su presupuesto si:

- Es demasiado complicado. La gente tiende a hacer los presupuestos más complejos de lo necesario. Un simple presupuesto suele ser más útil.

- No refleja tus valores. Un presupuesto debería ayudarlo a lograr tu metas, así que hazlo personal. Si intenta utilizar el presupuesto de otra persona, vas a tener un momento difícil.

- No refleja la realidad. Cuando crea un presupuesto, basarlo en sus ingresos y comportamiento reales, no en un ideal imaginario de usted.

- Parece una tarea. No dejes que tu sistema te atasque. Tu objetivo es tener un presupuesto que funcione, así que sigue buscando hasta que encuentres uno que funcione para ti.

Para resumir: Para minimizar el riesgo de fallas, un presupuesto debe ser simple y fácil de usar mientras refleja tanto las realidades actuales como sus metas futuras.

Todo eso es bastante esotérico aunque. ¿Qué hace un simple, parece un presupuesto fácil? Hay muchos enfoques que funcionan. Mientras que algunas personas hacer lograr que los presupuestos detallados funcionen, Descubrí que los "marcos presupuestarios" son más efectivos para mí y para las personas a las que asesoro.

Hoy dia, vamos a profundizar en el mundo del presupuesto. Basado en mis trece años leyendo y escribiendo sobre dinero, aquí están mis pensamientos sobre cómo hacer un presupuesto de manera efectiva.

Cómo elaborar un presupuesto

Muchas veces, cuando una persona decide poner en orden su casa financiera, la lucha por descubrir cómo crear un presupuesto que funcione. Es común crear un presupuesto elaborado que confunde incluso a la persona que lo creó. Los presupuestos exitosos suelen ser sencillos.

En La única guía de inversión que necesitará , Andrew Tobias ofrece el siguiente presupuesto simple pero efectivo:

En La única guía de inversión que necesitará , Andrew Tobias ofrece el siguiente presupuesto simple pero efectivo:

- Destruye todas tus tarjetas de crédito.

- Invierte el 20% de todo lo que ganes. Nunca lo toque.

- Vive con el 80% restante, no importa qué.

Aunque Tobias está siendo simplista, este es en realidad un sistema excelente. Si puede desarrollar la disciplina para seguir solo estos tres pasos, puedes hacerte rico.

Dicho eso este marco presupuestario es también suelto para la mayoría de la gente. (Quiero decir, vamos, solo tiene dos categorías:ahorro y todo lo demás).

La solución al 60%

Hace una década en MSN Money, el editor en jefe Richard Jenkins propuso un presupuesto que denominó la Solución del 60%. (Ese enlace conduce a un resumen del archivo web de su marco. El artículo original ya no está disponible porque MSN cree que es inteligente tirar contenido antiguo increíble).

Después de veinte años de presupuestar, Jenkins decidió que un presupuesto detallado era demasiado trabajo para muy poca información. Desarrolló un marco más simple. Con este marco, su objetivo era mantener los gastos comprometidos a un nivel manejable. (Jenkins dice que los gastos comprometidos son deseos o necesidades en los que no puede o no quiere comprometerse. Usted está comprometido con ellos).

La solución del 60% sugiere asignar su bruto mensual ( pre -tax) ingresos como este:

- 60% a gastos comprometidos como impuestos, ropa, gastos básicos de vida, seguro, caridad (incluido el diezmo), y facturas regulares (incluidas cosas como su teléfono celular).

- 10% a la jubilación.

- 10% a gastos irregulares como vacaciones, facturas de reparaciones importantes, electrodomésticos nuevos, etc.

- 10% a ahorros / deuda a largo plazo - dinero reservado para la compra de automóviles, renovaciones en el hogar, o para pagar cargas sustanciales de deuda.

- 10% por dinero divertido para ser utilizado para salir a cenar, aficiones, indulgencias, etc.

Jenkins cree que la mejor manera de aliviar la presión del dinero es reducir los gastos comprometidos . Cuando aumenten sus Gastos comprometidos, también lo hace su nivel de estrés. Si puede mantener estos costos por debajo del 60% de sus ingresos, tendrá más dinero para gastar en otras cosas, como la jubilación mañana o cosas divertidas hoy.

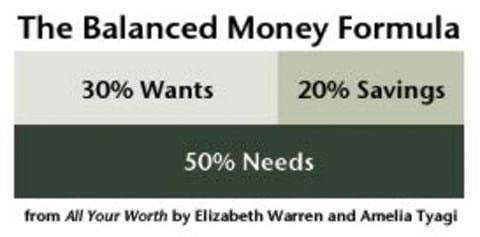

La fórmula del dinero equilibrado

Mi marco presupuestario favorito, el que enseño en talleres y animo a mis amigos a usar, es la Fórmula de dinero equilibrado de Todo lo que vales:el mejor plan de dinero de por vida por Elizabeth Warren y Amelia Tyagi. (Sí, ese Elizabeth Warren. Estoy respaldando su marco presupuestario no su candidatura presidencial).

La fórmula del dinero equilibrado (que a veces los blogueros que son demasiado perezosos para investigar como el "presupuesto 50/30/20") está destinada a ayudar a las personas a ahorrar y pagar sus deudas y, al mismo tiempo, dejar espacio para optativas financieras como salir a cenar y televisión por cable.

Warren y Tyagi argumentan que para tener éxito financieramente, debe mantener tres áreas amplias de sus finanzas "en equilibrio". Dividen tu red después -impuestos) ingresos de la siguiente manera:

- Asigne no más de 50% a las necesidades (que los autores llaman Must-Haves). Las necesidades incluyen vivienda, transporte, comestibles, seguro, y ropa que realmente necesitas.

- Aparte al menos 20% de ahorro , que incluye tanto el pago de la deuda como las contribuciones al retiro.

- Gasta el restante (aproximadamente) 30% en deseos . Los deseos incluyen televisión por cable, ropa más allá de lo básico, comidas de restaurante, entradas para conciertos, libros de historietas, suministros de tejer, etc.

Warren y Tyagi insisten en que mantener el equilibrio financiero y ser feliz, no puede gastar más del 50% de sus ingresos en necesidades . (Gastar menos es incluso mejor). Según la experiencia de Warren con la ley de quiebras, Ella ha visto que demasiados estadounidenses cavan un hoyo profundo para sí mismos al aceptar hipotecas y préstamos para automóviles enormes. Si desea mantener un presupuesto equilibrado (y eventualmente construir una bola de nieve de riqueza), es vital que gaste menos en Big Stuff, especialmente en vivienda.

Tenga en cuenta que la fórmula del dinero equilibrado considera que la reducción de la deuda es parte del ahorro. Me gusta esto. Me gusta mucho, De hecho, que ahora es parte de mi "plataforma financiera" personal.

Automatizar su presupuesto

Los marcos presupuestarios le permiten comprender el panorama general, pero el marco en sí mismo no es muy útil. Para construir un presupuesto que funcione, necesitas un sistema. Necesita una forma de trabajar con framework.

Tengo claros recuerdos de mis padres que intentaron (y fracasaron) presupuestar en la década de 1970. Mamá y papá se frustraban por lo arruinados que estaban, para que se sentaran a la mesa de la cocina para hacer un plan. Después de mucho debate acalorado, elaborarían un presupuesto en un cuaderno de espiral. Durante las próximas semanas, Mamá haría un seguimiento de sus gastos y los compararía con sus proyecciones.

Los presupuestos nunca funcionaron. Me costó demasiado esfuerzo. (Hubo otras razones por las que fallaron los presupuestos, pero el mero trabajo involucrado jugó un papel importante.) Después de un par de semanas de frustración, Mamá y papá se rendirían. No es de extrañar que siempre estuvieran en quiebra.

Hoy en día, las cosas son más fáciles.

Si también se cree a otros blogueros, muchas personas utilizan el capital personal para realizar un seguimiento de sus gastos. Si bien el seguimiento de gastos no es lo mismo que presupuestar, es absolutamente parte del proceso. Si no realiza un seguimiento de cuánto gasta, no hay forma de saber si se está ajustando a su presupuesto.

Desde chatear con los lectores de Get Rich Slowly, Sospecho que You Need a Budget (YNAB) es una mejor opción que Personal Capital cuando se trata de automatizar su presupuesto. Esto no debería sorprender Creo. Después de todo, ¡YNAB es una herramienta diseñada específicamente para presupuestar! (Aquí está mi reseña del software YNAB).

Aplicaciones como estas tienen desventajas. Personal Capital es una gran herramienta gratuita, pero también está diseñado como un generador de prospectos para una empresa de gestión de patrimonio. Esperan que si usa su software, eventualmente te convertirás en cliente. YNAB no tiene motivos nefastos; de hecho, la compañía es increíble, pero la herramienta viene con una pequeña tarifa mensual. Para la mayoría de las personas que necesitan hacer un presupuesto, sin embargo, esta tarifa vale la pena.

Todavía, tienes otras opciones. Es posible, por ejemplo, para comprar software de escritorio independiente que le permite presupuestar y realizar un seguimiento de sus gastos. No es ningún secreto que administro mi dinero con una copia de Quicken 2007 (eventualmente pasaré a una nueva versión de Quicken. Por ahora, la versión anterior funciona bien).

Mi amigo Jim de Wallet Hacks es un defensor de la creación de hojas de cálculo presupuestarias personalizadas. De hecho, Recientemente escribió que la elaboración de presupuestos con hojas de cálculo supera en todo momento a las herramientas automatizadas. Pero Jim es un nerd descomunal al que le encanta jugar con los números. Si eres menos nerd, Personal Capital y / o YNAB podrían encajar mejor.

Por último, no importa qué herramienta elija. No hay una única respuesta correcta. Pruebe varios y descubra cuál funciona mejor para usted y tu presupuesto. Lo que más importa es que es algo que usarás y que es algo que te ayudará a alcanzar tus metas.

Presupuesto de sobres

Las herramientas de presupuestación automatizadas son excelentes para la mayoría de las personas. Algunos, sin embargo, podría necesitar un enfoque diferente.

Cuando me reuní con mis amigos Wally y Jodie recientemente, Tengo la sensación de que, si bien están progresando con su deuda, todavía están luchando con la organización. Creo que parte del problema es que su presupuesto es abstracto. No es real algo tangible pero algo que existe solo en el papel o en sus cabezas.

"¿Has oído hablar del presupuesto de sobres?" Yo pregunté.

"No, —Dijo Wally. "¿Que es eso?" Di una breve explicación.

El sistema de presupuesto de sobres es un método simple que puede usar con cualquier tipo de presupuesto para ayudarlo a administrar sus gastos. Puedes usarlo con la Solución al 60%, con la fórmula del dinero equilibrado, o para sistemas presupuestarios más complejos.

La idea básica es la siguiente:cuando te pagan, divide el efectivo en varios sobres designados para categorías presupuestarias específicas. Así es como funciona:

- Elija categorías de presupuesto. Use un sobre para cada categoría que planea rastrear. Escriba el nombre de la categoría en cada sobre. Wally y Jodie, por ejemplo, podría tener un sobre para su próxima boda, un sobre para viajar, un sobre para la compra, y sobre para utilidades, etcétera.

- Aparta dinero. Después de que se deposite su cheque de pago, Retirar efectivo para cada categoría presupuestada. Si Wally y Jodie han presupuestado $ 200 para dos semanas de comestibles, pondrían $ 200 en su sobre de comestibles y anotarían esta cantidad en la parte de atrás.

- Gasta normalmente. Durante todo el mes saque dinero en efectivo de los sobres correspondientes cuando realice las compras. Cuando sacas dinero de un sobre, anote la cantidad en la parte de atrás. También observe cuánto queda en el sobre. Después de comprar algo, ponga el recibo y el cambio en el sobre.

- Cuando un sobre está vacío, ya terminaste. Si te quedas sin dinero en un sobre, tienes dos opciones. Los partidarios de los presupuestos argumentan que si su sobre "Salir a cenar" está vacío, necesita aguantar hasta su próximo cheque de pago. Una vez que haya gastado el presupuesto de su restaurante, eso es todo. Otros dicen que está bien sacar de un sobre para financiar otro. La ruta adecuada para usted es una llamada personal. Pero por favor, no recurra al crédito para compensar un sobre vacío.

- Decide qué hacer con el excedente de efectivo. Al final del período de pago, es probable que le quede dinero en ciertos sobres. Debería tener un sistema para manejar esto. Quizás quieras dejar el excedente ahí, dándole efectivamente un presupuesto mayor en el próximo período de pago. (Si le quedan $ 87 en el sobre de la compra y agrega $ 200 más, ¡entonces tienes $ 287 para el próximo período de pago!) Una medida más inteligente podría ser tomar el excedente de efectivo al final de un período de pago y destinarlo a una meta a largo plazo. (Wally y Jodie podrían recibir dinero extra para comestibles, por ejemplo, y ponerlo en el sobre de su boda.)

- Hazlo otra vez. Repita este proceso cada período de pago. Si descubre que constantemente tiene un déficit (o superávit) en ciertas categorías, hacer ajustes.

Aquí hay un excelente tutorial paso a paso sobre el presupuesto de un sobre de YouTube:

La belleza del presupuesto de sobres es que es independiente del sistema. No importa qué tipo de presupuesto utilice. Puede usarlo para todas las categorías de su presupuesto o solo para algunas. (Creo que la mayoría de la gente lo usaría para gastos variables, no gastos fijos como hipotecas y facturas telefónicas). es físico. El dinero es real y estás obligado a manejarlo y experimentar el "dolor de pagar".

Debo señalar que algunas personas quieren usar el sistema de sobres pero no quieren molestarse con sobres reales. Para esta gente, una hoja de cálculo de presupuesto es una buena forma de simular el sistema. (O, puede intentar replicarlo con el software Necesita un presupuesto).

Cómo construir un mejor presupuesto

Esa es mucha información sobre la elaboración de presupuestos Sé. Puede resultar abrumador. Pero antes de terminar las cosas Me gustaría ofrecer algunos consejos finales. Comencemos con lo que considero las cuatro reglas cardinales del presupuesto.

- La primera regla del presupuesto: No se preocupe por la perfección. Un presupuesto es un objetivo. Su gasto no será perfecto el primer mes. O el segundo. O el tercero. Si no puede poner su dinero en un equilibrio perfecto, acércate lo más que puedas. Aprenda a hacer ajustes, y no te rindas.

- La segunda regla de la presupuestación: Las cosas grandes hacen más diferencia que las pequeñas. Sí, debe recortar cupones y comprar en tiendas de segunda mano. Pero puede ahorrar miles de dólares a la vez si es inteligente al comprar una casa o un automóvil. Disminuya sus gastos principales, como alojamiento y transporte, y tendrá mucho más espacio en su presupuesto para las cosas divertidas.

- La tercera regla del presupuesto: Haga planes basados en su vida real, no como desearías que fuera la vida. No presupuestar posible aumentos de salario y ideal hábitos de gasto. Si gasta dinero en café todos los días, hágalo parte de su presupuesto. Si no ha recibido un aumento en el trabajo, no cuente eso en sus ingresos. Presupuesto para la realidad no ilusiones.

- La cuarta regla de la presupuestación: Mantenlo simple. Si usar su presupuesto es una tarea, nunca lo cumplirás. Incluya solo todos los detalles que necesite. Encuentre una manera de hacer un seguimiento de sus gastos que funcione como usted.

Finalmente, si tiene dificultades para mantener un presupuesto, puede deberse a que está tratando de predecir su gasto en períodos de tiempo que son demasiado pequeños. Un estudio de 2008 publicado en el Revista de investigación del consumidor descubrió que las personas que elaboraban presupuestos anuales podían predecir mejor sus gastos que las que elaboraban presupuestos mensuales.

Del comunicado de prensa original:

[Los investigadores] encontraron que, contrario al consejo popular, las personas fueron más precisas al elaborar un presupuesto anual en lugar de uno mensual , incluso cuando registraban sus gastos semanalmente."La tendencia predeterminada de los consumidores es subestimar sus presupuestos, para los marcos del próximo mes y del próximo año, ”Escriben los autores. “Sin embargo, los presupuestos para el próximo año están más cerca de los gastos registrados porque los consumidores se sienten menos seguros al estimar estos presupuestos, y por lo tanto, ajustarlos hacia arriba ".

Una de las razones por las que los presupuestos anuales son más precisos es que los consumidores consideran un mayor número de categorías de gastos cuando los construyen. Si construye su presupuesto mensual en abril, ¿Te acordarás de incluir una categoría para los regalos de Navidad?

Si has seguido mis propias aventuras de gastos este año, sabes que me he encontrado con algo de esto. "¡UPS! Olvidé que tendría una enorme obligación tributaria en abril. Oh wow, Olvidé que reservamos unas vacaciones de septiembre de 2019 en abril de 2018. Ahora se debe pagar el saldo ". Etcétera.

Los presupuestos anuales no son muy útiles, sin embargo, para planificar sus gastos diarios. La solución obvia es tomar lo mejor de ambos mundos:

- Dado que las personas generalmente hacen un mejor trabajo al estimar los gastos anuales en lugar de los gastos mensuales, crear un presupuesto anual.

- Una vez que haya llegado a su presupuesto anual, divida sus gastos estimados en cada categoría por doce. Esto le dará un número mensual con el que trabajar.

Los resultados de este estudio reiteran que el exceso de confianza es un lastre enorme para las finanzas de la persona promedio. Creemos que somos inmunes a la publicidad que podemos manejar el crédito de manera responsable, que podemos elegir acciones ganadoras. Sin embargo, estudio tras estudio demuestra que este no es el caso. De hecho, aquellos que ausencia confianza a menudo toma las mejores decisiones financieras.

Esto también es cierto con la elaboración de presupuestos. En este estudio, los sujetos a los que se les dijo que presupuestar era difícil hicieron estimaciones más precisas con respecto a sus gastos que aquellos a quienes se les dijo que presupuestar era fácil.

Hacer un presupuesto te libera

Para mucha gente, "Presupuesto" es una palabra de cuatro letras. No para los jefes de dinero. Un jefe de dinero ve un presupuesto como una herramienta útil con la que puede ayudar a construir la vida que quiere. Al mismo tiempo, ella sabe que un presupuesto no está fijo en piedra. Siempre es un trabajo en progreso.

Cuando usa un presupuesto, incluso uno tan simple como la fórmula del dinero equilibrado, necesita hacer ajustes constantes. Pero una vez que haya resuelto los gastos más importantes (sus gastos comprometidos o necesidades), por lo general, no tiene que preocuparse mucho por ellos. El pago de su vivienda no fluctúa de un mes a otro, por ejemplo. Las primas de su seguro se mantienen bastante constantes. Lo mismo ocurre con sus ahorros. Una vez que se acostumbre a ahorrar una cierta cantidad, eso se convierte en un hábito.

Tu meta, luego, es recortar sus necesidades y aumentar sus ahorros hasta que ambos sean respetables, niveles sostenibles. Si puede mantener estas dos categorías amplias donde deberían estar, puedes gastar todo lo demas on Wants.

Gastar en cosas divertidas es menos estresante cuando sabes que puedes pagarlo. Hacer un presupuesto no es una camisa de fuerza. Hacer un presupuesto te libera.

¿Quiere más ayuda para crear un presupuesto? Pruebe estas herramientas:

- Aquí hay un planificador de presupuesto de Google Sheets gratuito y simple del lector de GRS, Jeff M. (Y aquí está el artículo donde explica cómo usarlo). Jeff también compartió una versión de Microsoft Excel de su planificador de presupuesto.

- La nueva bóveda de archivos Get Rich Slowly contiene dos descargas de PDF gratuitas que pueden ser útiles:mi folleto sobre cómo crear un mejor presupuesto y una hoja de trabajo de Fórmula de Dinero Equilibrado.

- Wallet Hacks ha recopilado una colección de hojas de cálculo de presupuestos, algunos de los cuales están especializados.

- La gente de You Need a Budget tiene una variedad de herramientas increíbles. Ahí está el software en sí (mi revisión), ahí está el libro (mi reseña), y está el canal de YouTube. Si quiere aprender a hacer un presupuesto, YNAB es un gran recurso.

Recuerde:si un presupuesto no funciona, prueba otra. No utilice ciegamente el presupuesto de otra persona, ni siquiera de Dave Ramsey o Suze Orman. Utilice sus ideas como punto de partida, pero adáptelos para que se ajusten a su presupuesto tu vida.

Eso fue lo que hice, Y funcionó.

-

Cómo presupuestar los gastos del hogar

©iStockphoto/JulNichols Probablemente te guste ganar dinero, pero lo más probable es que solo tengas una vaga idea de adónde va. Los presupuestos pueden ayudar con eso, especialmente cuando su situac

-

Cómo crear un presupuesto que funcione

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Finanzas

- Cómo crear un presupuesto frugal

- Guía de presupuesto personal

- Niños y dinero:¡consejos contrarios a la intuición que funcionan!

- El dinero se mueve para los graduados:cómo establecer un presupuesto

- Cómo gastar menos dinero:una guía completa

- Cómo hacer un presupuesto con ingresos irregulares

- La guía definitiva para crear un presupuesto que funcione

- Cómo hacer un presupuesto:nuestra guía paso a paso para administrar su dinero

- Cree un presupuesto que funcione para sus objetivos

-

Navidad con poco presupuesto:¡cómo ahorrar dinero para la Navidad!

Navidad con poco presupuesto:¡cómo ahorrar dinero para la Navidad! ¿Alguna vez te preguntaste a ti mismo? ¿Cómo puedo tener una gran Navidad con un presupuesto limitado? Bien, La Navidad es notoriamente una época en la que las personas gastan toneladas de dinero y ...

-

Cómo funciona realmente el presupuesto 50-30-20

Cómo funciona realmente el presupuesto 50-30-20 Como muchos, es posible que se estremezca con la palabra presupuesto. Con razón. Durante años, la elaboración de presupuestos se ha pintado como una tarea desafiante. Sin embargo, nada mas lejos de la...