Préstamos con garantía hipotecaria:pros y contras

En algún momento de su viaje financiero como propietario de una vivienda, eventualmente será dueño de un porcentaje más alto del valor total de su casa de lo que debe. Una vez que haya ganado un cierto porcentaje del valor neto de su vivienda, puede ser elegible para obtener un préstamo con garantía hipotecaria. Los préstamos con garantía hipotecaria son una excelente manera de acceder rápidamente a una cantidad sustancial de efectivo, y se utilizan normalmente para fines específicos, como financiar importantes mejoras en el hogar que aumentarán el valor de su propiedad, financiar inversiones en otras propiedades, o consolidación de deuda.

Sin embargo, obtener un préstamo con garantía hipotecaria también puede ser riesgoso. Si no cumple con sus pagos mensuales, podría arriesgarse a perder su casa. Por eso es fundamental tomarse el tiempo para comprender cómo funcionan los préstamos con garantía hipotecaria, y si está o no financieramente equipado para sacar uno.

¿Qué es un préstamo con garantía hipotecaria?

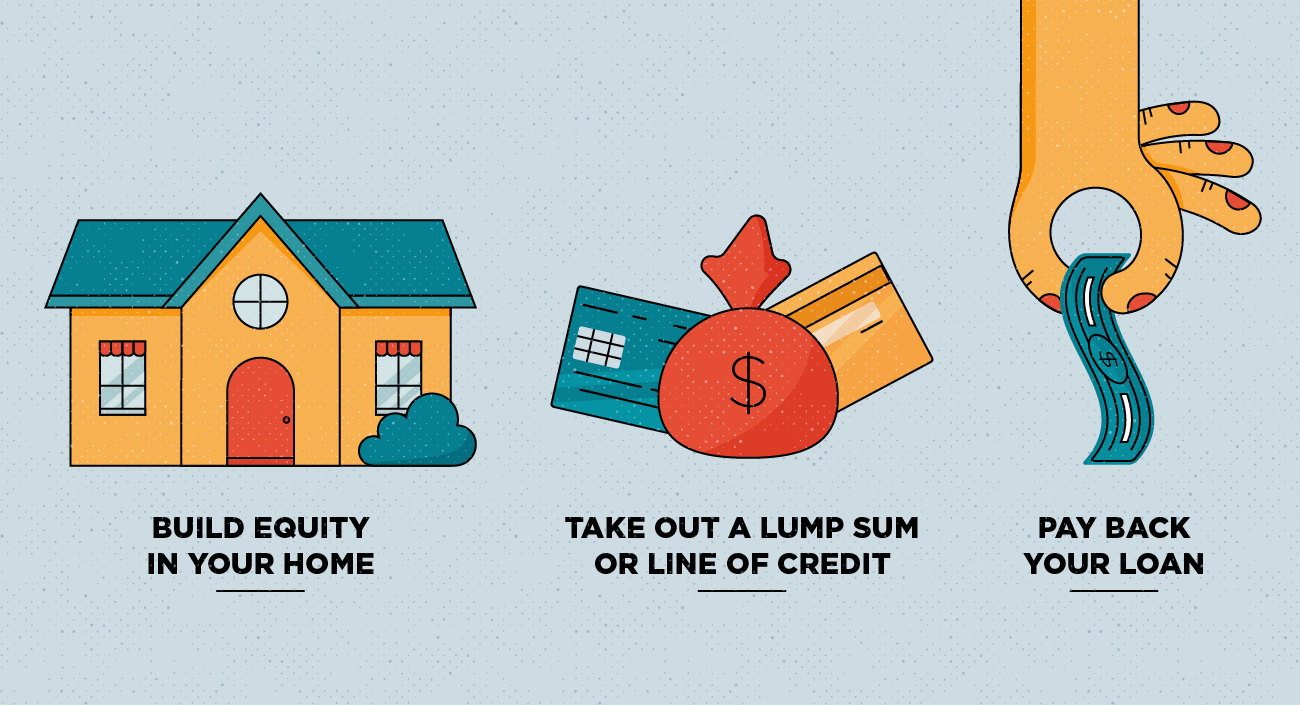

Un préstamo sobre el valor neto de la vivienda es un tipo de préstamo que obtiene contra su propia vivienda, lo que significa que su propiedad se utiliza como garantía. Para ser elegible para un préstamo con garantía hipotecaria, su hogar debe valer más de lo que debe. Cuando haya llegado a ese punto, puede pedir prestado contra un porcentaje de su capital total. En principio, cuanto más capital posea, más puede pedir prestado. Debido a que los préstamos con garantía hipotecaria están garantizados a través de su casa, son más fáciles de obtener que otros tipos de préstamos.

Los préstamos sobre el valor acumulado de la vivienda vienen en dos formas:se pueden obtener como una suma global, o como una línea de crédito con garantía hipotecaria (HELOC).

Suma global

Si decide sacar su préstamo con garantía hipotecaria como una suma global, recibe la cantidad total de dinero acordada de una vez. El préstamo de una suma global puede venir con una tasa de interés fija y pagos mensuales nivelados que reducen el capital y los intereses juntos durante el transcurso del plazo de amortización. Si se apega a su cronograma de pago, tanto su interés acumulado como el capital serán cancelados por completo con su último pago.

HELOC

Obtener una línea de crédito con garantía hipotecaria significa que está aprobado para un monto máximo que puede pedir prestado según sea necesario. Los pagos son más flexibles ya que puede optar por pagar cantidades más pequeñas al principio del plazo de amortización, pero esto puede compensar pagos en el futuro, haciendo que el préstamo sea más difícil de devolver.

¿Cómo funciona un préstamo de vivienda igualitaria?

Para obtener un préstamo con garantía hipotecaria, debe ser aprobado por un prestamista, ya sea un banco o una cooperativa de crédito. Los prestamistas evaluarán su elegibilidad basándose en varios detalles, como la cantidad de capital que posee, su relación DTI, el valor de tasación de su casa, su puntaje de crédito, su historial de ingresos y su situación laboral. Los prestamistas toman en cuenta estos factores para determinar cuánto dinero pueden prestarle razonablemente sin que sea un riesgo demasiado grande para ellos. Una vez aprobado, por lo general, recibe su dinero poco después del cierre de su préstamo.

También conocida como "segunda hipoteca, Los préstamos con garantía hipotecaria están disponibles como préstamos de tasa fija o ajustable. Un préstamo de tasa fija tiene una tasa de interés constante durante toda la vida del préstamo, lo que significa que sus pagos seguirán siendo los mismos hasta que el préstamo se pague en su totalidad. Los préstamos con tasa ajustable generalmente tienen una tasa de interés fija durante el primer año después de la emisión del préstamo. Después de este punto, la tasa de interés se reajustará anualmente, ya sea aumentando o disminuyendo su pago mensual.

Como puedes imaginar Hay algunos pros y contras que debe considerar antes de decidir sacar un préstamo con garantía hipotecaria:

Los profesionales

- Tasa de interés fija :Los préstamos con garantía hipotecaria tienen una tasa de interés fija, lo que significa que tendrá el mismo pago mensual hasta que se reembolse el préstamo.

- Menor costo de endeudamiento :Las tasas de interés son generalmente más bajas para los préstamos sobre el valor neto de la vivienda que para las tarjetas de crédito o los préstamos personales porque usted pide prestado contra su vivienda.

- Monto total :Se le paga el monto total del préstamo en un solo pago. Puede gastar este dinero como mejor le parezca.

Los contras

- Menor equidad: Cuando usa un porcentaje de su capital para asegurar un préstamo, se resta del capital que ha acumulado. En otras palabras, ya no lo posee.

- Costos de cierre :Los préstamos con garantía hipotecaria pueden tener tarifas adicionales y un costo de cierre, que pueden o no incorporarse a sus pagos mensuales.

- Propiedad como garantía :La equidad se utiliza como garantía, es decir, si no cumple con su pago, el prestamista puede ejecutar la ejecución hipotecaria de su casa.

Cómo obtener un préstamo con garantía hipotecaria

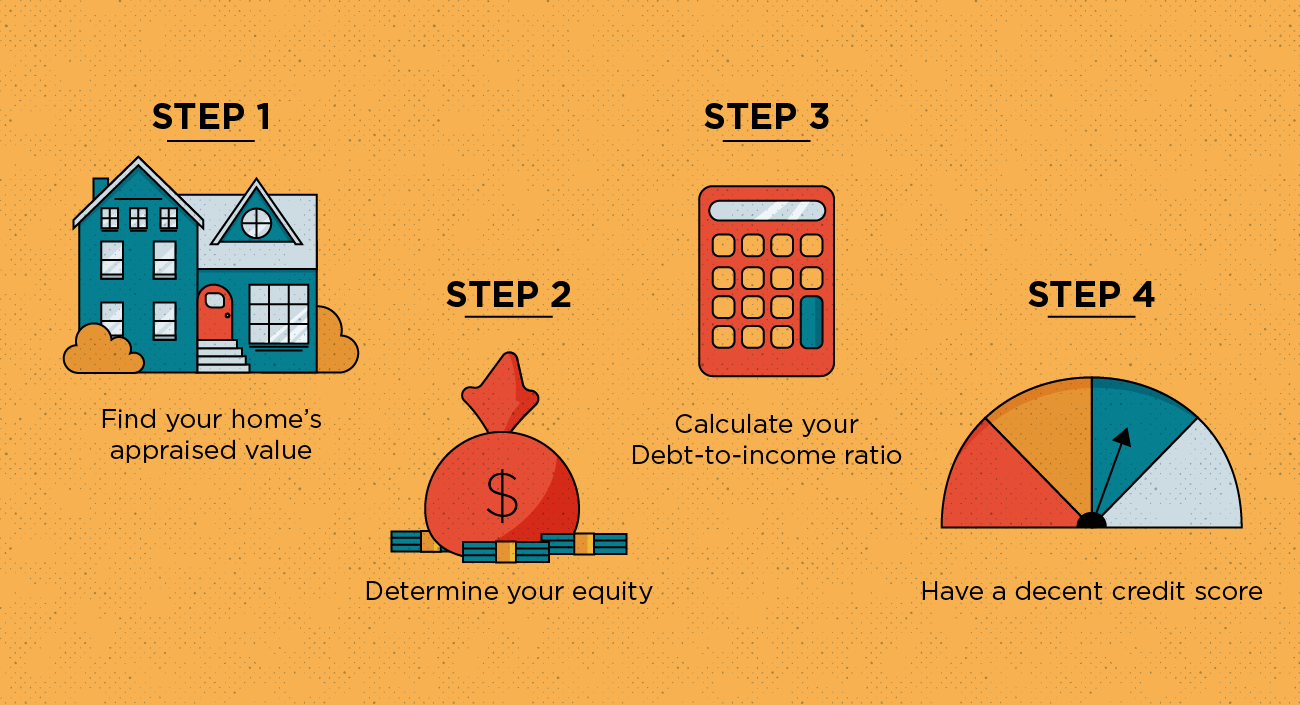

Para ser aprobado para un préstamo con garantía hipotecaria, primero debe calificar para uno. A continuación se muestra una lista de verificación de lo que necesita para calificar:

- Encuentre el valor de tasación de su casa . El precio por el que compró su casa es su valor de mercado, pero los prestamistas necesitan conocer el valor de tasación de su casa. Puede contratar a un tasador profesional para determinar cuánto vale su casa, pero tenga en cuenta que es costoso y se requerirá como parte del proceso de aprobación del préstamo cuando presente la solicitud.

- Determine cuánto capital tiene . Para obtener una estimación aproximada del valor líquido de su vivienda, necesita calcular su relación préstamo-valor (LTV). Puede encontrar su LTV dividiendo el saldo actual de su hipoteca por el valor de tasación y convirtiendo ese número en un porcentaje.

- Calcule su relación deuda-ingresos (DTI) . Los prestamistas consideran su DTI para ver si puede manejar el pago de un préstamo con garantía hipotecaria además de sus obligaciones financieras actuales. Lo ideal es que su índice de DTI sea inferior al 43 por ciento. Para calcular su DTI, sume todos sus gastos mensuales, divídalo por su ingreso bruto mensual, y convierta ese número en un porcentaje.

- Tener un puntaje crediticio decente. Idealmente, debería tener un puntaje de crédito de 620 o más.

Si cumple con estos requisitos, entonces puede empezar a buscar prestamistas. Aquí hay algunas cosas que debe hacer al considerar un prestamista:

- Verifique los requisitos de su aplicación. Es aconsejable aplicar solo a los prestamistas que cree que probablemente lo aprobarán. De lo contrario, puede terminar pagando las tarifas de solicitud y gastando más de lo que debería.

- Encuentre un prestamista con los límites de préstamo adecuados. Los bancos tienen un monto mínimo de préstamo y un monto máximo de préstamo a valor que ofrecen, así que investigue qué bancos están dentro de su alcance.

- Busque una tasa de interés razonable. El costo de los intereses de un préstamo está determinado por su tasa de porcentaje anual (APR). Cuanto menor sea la TAE, mejor trato es para ti.

- Considere tarifas adicionales. Es posible que diferentes prestamistas tengan tarifas que deba pagar además de su pago mensual. Investigue qué tarifas están incluidas, y cuándo se espera que los pague dentro del plazo de amortización.

Obtener un préstamo con garantía hipotecaria puede ser una excelente manera de ayudarlo a hacer algunos avances financieros. ya sea pagando una deuda sustancial con una tasa de interés alta o simplemente reinvirtiendo el dinero en su casa. Lo que sea que decidas, tenga cuidado de planificar con anticipación para poder reembolsar el préstamo en el futuro y evitar el riesgo de perder su casa.

Fuentes:Investopedia | Financiamiento al consumo

-

Los mayores pros y contras de los bancos en línea

Hay muchas buenas razones para optar para la banca en línea, pero también hay algunas desventajas. Hoy, cuando abre una cuenta bancaria, no tiene que quedarse con un banco que esté ubicado en su áre

-

Tarjetahabientes autorizados:los pros y los contras

Los titulares de tarjetas autorizados pueden obtener una gran cantidad de beneficios al usar su tarjeta de crédito. Es conveniente, pueden aumentar su puntaje crediticio y, lo mejor de todo, tienen ac

Finanzas

- Pros y contras de los préstamos de anualidades

- Pros y contras de los préstamos con intereses únicamente

- Pros y contras de los préstamos permanentes para la construcción

- Pros y contras de los préstamos hipotecarios gigantes

- Comparación de los pros y los contras de los préstamos sin anticipo

- The Gold Index Fund:pros y contras

- Pros y contras del fondo de crecimiento

- Los pros y los contras de las acciones preferentes

- Los pros y los contras de una cuenta Wrap

-

Los pros y los contras de la inversión en renta fija

Invertir su dinero viene con un objetivo simple:quiere que crezca. Algunas oportunidades de inversión requieren equilibrar los grandes riesgos de perder su dinero con las recompensas de un crecimiento...

-

Pros y contras de un refinanciamiento con retiro de efectivo

Pros y contras de un refinanciamiento con retiro de efectivo Si está considerando un refinanciamiento con retiro de efectivo de su casa, hay algunas cosas importantes que debe saber para comprender completamente en qué se está registrando. Repasemos qué es exac...