Guía completa de préstamos para viviendas y automóviles para personas con discapacidades

Tabla de contenido

- Definición gubernamental de discapacidad

- Financiamiento de la propiedad de vivienda para personas con discapacidades

- Cómo solicitar un préstamo hipotecario

- Consejos para préstamos para automóviles para personas con discapacidades

- Recursos adicionales

Tener una discapacidad significa que ciertas cosas podrían ser más difíciles, pero eso no significa que tener que financiar una casa y un automóvil. Como persona con discapacidad, tener una casa y un automóvil que se adapten a sus necesidades de accesibilidad y seguridad es esencial, pero ¿por dónde empezar para encontrar las mejores opciones para usted?

Afortunadamente, Hay muchas opciones a la hora de financiar una vivienda y un coche. Debajo, describiremos el proceso de solicitud de un préstamo hipotecario o para el automóvil y le proporcionaremos los recursos adicionales disponibles para usted.

Definición gubernamental de discapacidad

El gobierno federal define a una persona con discapacidad como alguien que:

- Tiene un impedimento físico o mental que limita sustancialmente una o más "actividades importantes de la vida"

- Tiene antecedentes de tal discapacidad.

- Se considera que tiene tal discapacidad.

El Departamento de Vivienda y Desarrollo Urbano (HUD) define las "principales actividades de la vida" como caminar, discurso, audiencia, viendo, respiración, laboral, aprendiendo, realizar tareas manuales, y cuidar de uno mismo. También puede incluir el funcionamiento de las principales actividades corporales.

HUD incluye ejemplos de un "impedimento físico o mental" que es ortopédico, visual, impedimentos auditivos y del habla, parálisis cerebral, autismo, epilepsia, distrofia muscular, esclerosis múltiple, cáncer, enfermedad del corazón, diabetes, VIH, discapacidades del desarrollo, enfermedad mental, drogadicción, y diabetes.

Estos son solo algunos ejemplos de los diferentes tipos de discapacidades. Tenga en cuenta que el gobierno federal considera que una discapacidad es cualquier impedimento que impone una limitación sustancial a una actividad importante de la vida. Tener una discapacidad reconocida por el gobierno federal podría calificarlo para recibir asistencia financiera y programas hipotecarios para personas con discapacidades.

Financiamiento de la propiedad de vivienda para personas con discapacidades

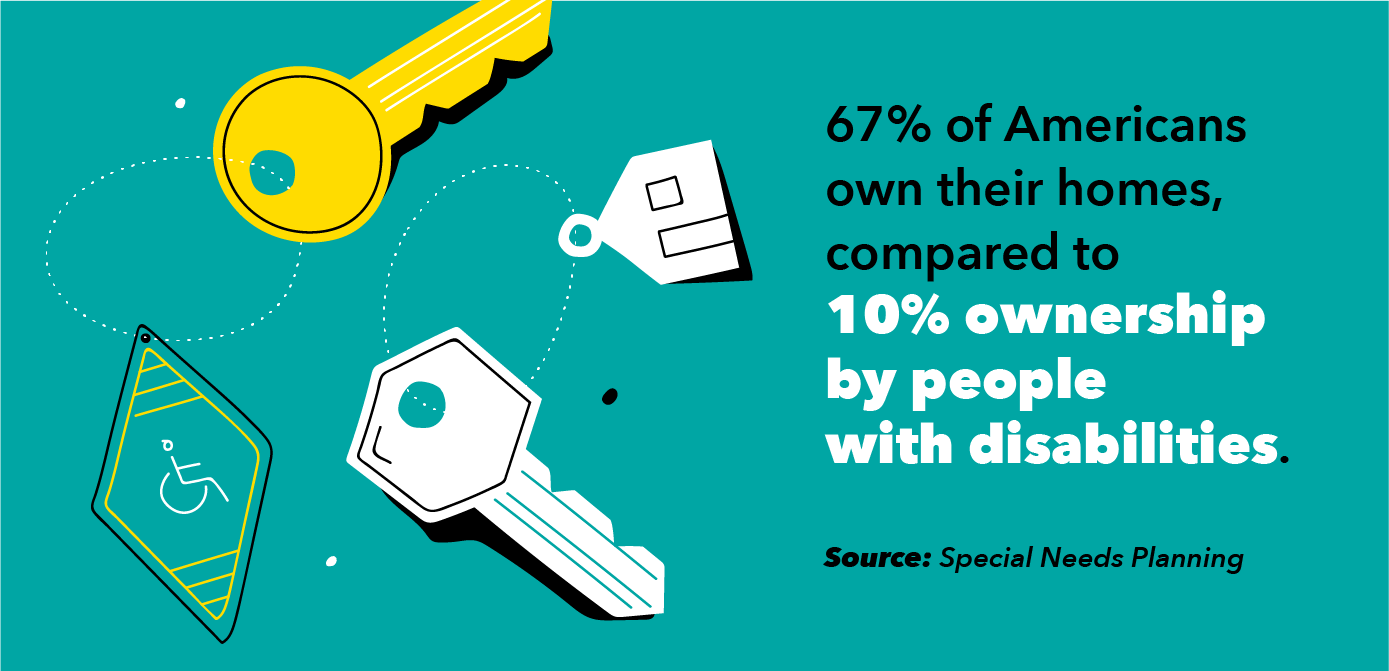

Ser propietario de una casa con una discapacidad sería especialmente ideal porque puede asegurarse de que tenga las accesibilidades adecuadas que se adapten a sus necesidades. Sin embargo, Ser propietario de una casa es una decisión financiera enorme que muchas personas renuncian a ser inalcanzable. Considere que los ingresos medios de las personas sin discapacidad superan los $ 30, 469, el ingreso promedio para las personas que viven con una discapacidad es de $ 20, 250.

Obtener un préstamo para su propia casa puede parecer abrumador sin importar sus ingresos. por lo que puede ser especialmente así si ha tenido problemas para cumplir con los requisitos de ingresos por préstamos. Afortunadamente, hay varias opciones para elegir si ha tenido dificultades con la aprobación de préstamos. Estos programas pueden ayudarlo tanto a comprar una casa como a equiparla para que se adapte a sus necesidades. así como ayudar a comprender la jerga básica del financiamiento de viviendas.

Fannie Mae

La Asociación Hipotecaria Nacional Federal (FNMA, más comúnmente conocida como Fannie Mae) es una empresa patrocinada por el gobierno fundada para poner hipotecas a disposición de prestatarios de ingresos moderados a bajos. Proporcionan financiamiento de vivienda asequible para compradores e inquilinos en los EE. UU., y ofrecer dos líneas de negocio principales:

1. Unifamiliar

La financiación de empresas unifamiliares de Fannie Mae hace que sea estable, opciones predecibles de financiamiento hipotecario como el de 30 años, posibilidad de opción de hipoteca a tipo fijo. Los prestamistas con los que trabajan pueden adaptar los préstamos hipotecarios para satisfacer las necesidades de diferentes prestatarios.

2. Multifamiliar

La financiación de empresas multifamiliares ofrece opciones de financiación para propiedades de alquiler multifamiliares. Trabajan con una red nacional de prestamistas participantes para ayudar a financiar edificios de apartamentos en todo el país.

Préstamos hipotecarios de VA para veteranos discapacitados

El préstamo hipotecario de VA es una excelente opción para veteranos con discapacidades o militares en servicio activo que buscan comprar una casa. La mayoría de los veteranos que califican para un préstamo hipotecario de VA no son elegibles para pagos iniciales, bajas tasas de interés, sin primas de seguro hipotecario, y una serie de otros beneficios.

El derecho de préstamo de VA es la cantidad real (porcentaje o dólar) que garantizará VA. Si bien el derecho de préstamo de VA variará según el individuo, el derecho estándar es $ 36, 000 o 25% del monto total del préstamo.

Habitat para la humanidad

Habitat for Humanity es una organización mundial sin fines de lucro, organización de voluntarios que trabaja en comunidades de los EE. UU., y en aproximadamente 70 países. Ofrecen a las familias que necesitan una vivienda decente y asequible la opción de construir su propia casa (junto con voluntarios) y pagar una hipoteca asequible. También renuevan las casas existentes para aquellos cuyas necesidades de accesibilidad no se satisfacen y ayudan a las personas a reparar o renovar sus propias casas o vecindarios.

Los comités locales de selección de familias de Hábitat para la Humanidad seleccionan a los propietarios según los siguientes criterios:

- El nivel de necesidad del solicitante

- Su voluntad de asociarse con Habitat

- Su capacidad para pagar una hipoteca a través de un plan de pago asequible.

Cómo solicitar un préstamo hipotecario

Una vez que haya decidido hipotecar una casa, es hora de empezar a solicitar un préstamo hipotecario. Este proceso lleva un tiempo y tiene varios pasos, por lo que es importante asegurarse de conocer los diferentes aspectos de la solicitud y los elementos que necesitará para presentar la solicitud. Encontrar la mejor opción para usted y su discapacidad puede llevar un poco más de tiempo, así que esté preparado con una lista de preguntas sobre la financiación de una vivienda que sea accesible para usted.

Verifique su puntaje de crédito

Al solicitar un préstamo hipotecario, Los prestamistas quieren asegurarse de que tenga un buen puntaje crediticio y un historial positivo de realizar pagos a tiempo. Esto les demuestra que eres una persona de confianza a la que prestar dinero, ya que es más probable que lo pague que alguien con un puntaje crediticio más bajo.

Si desea encontrar una casa accesible lo antes posible, verifique su crédito con anticipación y asegúrese de estar en un buen lugar para comenzar a financiar una vivienda. Si su crédito está en un buen lugar, sigue haciendo lo que estás haciendo, pero si necesita un poco de ayuda, tome medidas para asegurarse de que esté en un lugar lo suficientemente bueno como para calificar para el préstamo que necesita. Ya sea que se trate de hablar con su prestamista de crédito, un banquero, o un entrenador financiero, asegúrese de hacer todo lo posible para que su crédito llegue a donde debe estar.

Solicite con varios prestamistas y encuentre el adecuado para usted

Encontrar el prestamista hipotecario adecuado incluye mucho más que tener un buen puntaje crediticio. Quieres trabajar con un equipo de profesionales, prestamistas útiles que lo guiarán a través del proceso. Considere facilitar el proceso, y encontrar mejores opciones de prestamistas, obteniendo la aprobación previa de su hipoteca.

Para asegurarse de encontrar el prestamista adecuado para sus circunstancias individualizadas, compare precios y compare las tarifas de las distintas opciones. Cuando está comprando, asegúrese de hacer preguntas sobre su proceso, Tarifa, y cualquier otra cosa que deba saber antes de decidirse. Lea la letra pequeña de sus citas, y tómese su tiempo para comparar.

Reúna documentación sobre deudas y gastos

Una vez que se haya acordado con el mejor prestamista para usted, es hora de reunir la documentación que necesitará para solicitar su hipoteca.

Las solicitudes de hipotecas quieren conocer su historial financiero completo. Esto incluye enumerar todas sus deudas, y los gastos fijos regulares en los que gasta dinero cada mes. Esto incluye todo, desde el seguro del automóvil hasta los pagos de préstamos estudiantiles, así que asegúrese de informar esos números con precisión. Guarde todas sus facturas anteriores, como alquiler y utilidades, para que pueda informar esos números con la mayor precisión posible.

Aunque deberá informar esas cifras, no necesitará enviar esas facturas. Su prestamista los comparará con su informe crediticio, que enumerará sus facturas y si las está pagando o no a tiempo.

Incluso si una deuda no aparece en su informe crediticio, todavía está obligado a revelarlo en su solicitud, ya que la tergiversación intencional de los activos constituye un fraude.

Si no tiene historial crediticio previo, Esté preparado para darle a su prestamista una lista de propietarios anteriores y proveedores de servicios públicos para que puedan verificar su historial de pagos a tiempo.

Proporcionar comprobante de ingresos

Próximo, deberá establecer que puede pagar los pagos del préstamo que solicita. Dependiendo de su tipo de ingresos, es posible que deba probar:

Ingresos laborales

Los prestamistas le pedirán sus formularios W-2 de los últimos dos años, así como también sus talones de pago individuales que muestren sus ingresos de los últimos 30 días. Si tiene varios trabajos, traiga el papeleo necesario de todos sus trabajos.

Los prestamistas probablemente también le pedirán copias firmadas de sus declaraciones de impuestos de los últimos dos años y le pedirán que complete formularios que les permitan solicitar copias de esos formularios directamente al Servicio de Impuestos Internos.

Ingresos por desempleo

Si trabaja en un sector estacional que incluye despidos regulares, como el turismo, agricultura, o pesca:los pagos de su seguro por desempleo pueden contarse como parte de sus ingresos regulares.

Deberá demostrar que ha trabajado en estos campos estacionales durante los últimos dos años, y el prestamista le preguntará a su empleador si lo volverán a contratar la próxima temporada. Traiga sus cheques que muestren las ganancias del año hasta la fecha, o una fotocopia de su extracto bancario que muestre el depósito.

Ingresos por discapacidad

Los ingresos por discapacidad cuentan como prueba de ingresos que califica. Los prestamistas le pedirán una copia de su póliza de discapacidad o la declaración de beneficios de la fuente de sus ingresos por discapacidad, mostrando su elegibilidad y la cantidad y frecuencia de los pagos. Si su discapacidad proviene de la Administración del Seguro Social, necesitará su carta de adjudicación de la SSA o recibo actual.

Bajo las políticas instituidas por la Oficina de Protección Financiera del Consumidor, Los prestamistas no pueden pedirle a los médicos detalles sobre su condición médica. Deben asumir que los pagos por discapacidad continuarán en el futuro previsible a menos que su documentación indique lo contrario.

Otros ingresos

Si obtiene algún otro tipo de ingresos que no esté incluido en esta lista (pensión, una asignación de automóvil, Seguridad Social, bonus anual, regalías de obras publicadas) puede contabilizarlo como ingreso si puede documentarlo y demostrarlo como propio.

La regla general para estas fuentes externas de ingresos es que debe demostrar que era un fuente constante de ingresos durante los últimos 12 meses, y que puede esperar seguir recibiéndolo durante al menos los próximos tres años.

Para demostrar la propiedad, utilice cartas o estados de cuenta que expliquen a qué tiene derecho, así como talones de cheques o fotocopias de extractos bancarios que muestren los depósitos reales.

Activos

Si posee CD, guardando cuentas, cuentas de jubilación, acciones o bonos, o una póliza de seguro de vida con valor en efectivo o inmueble, deberá proporcionar prueba de propiedad y valor de mercado.

Necesitará escrituras y otra documentación para bienes raíces, y la mayoría de los prestamistas aceptarán sus dos estados de cuenta más recientes de un banco o firma de corretaje para demostrar la propiedad de las acciones, cautiverio, y otras tenencias monetarias.

Consejos para préstamos para automóviles para personas con discapacidades

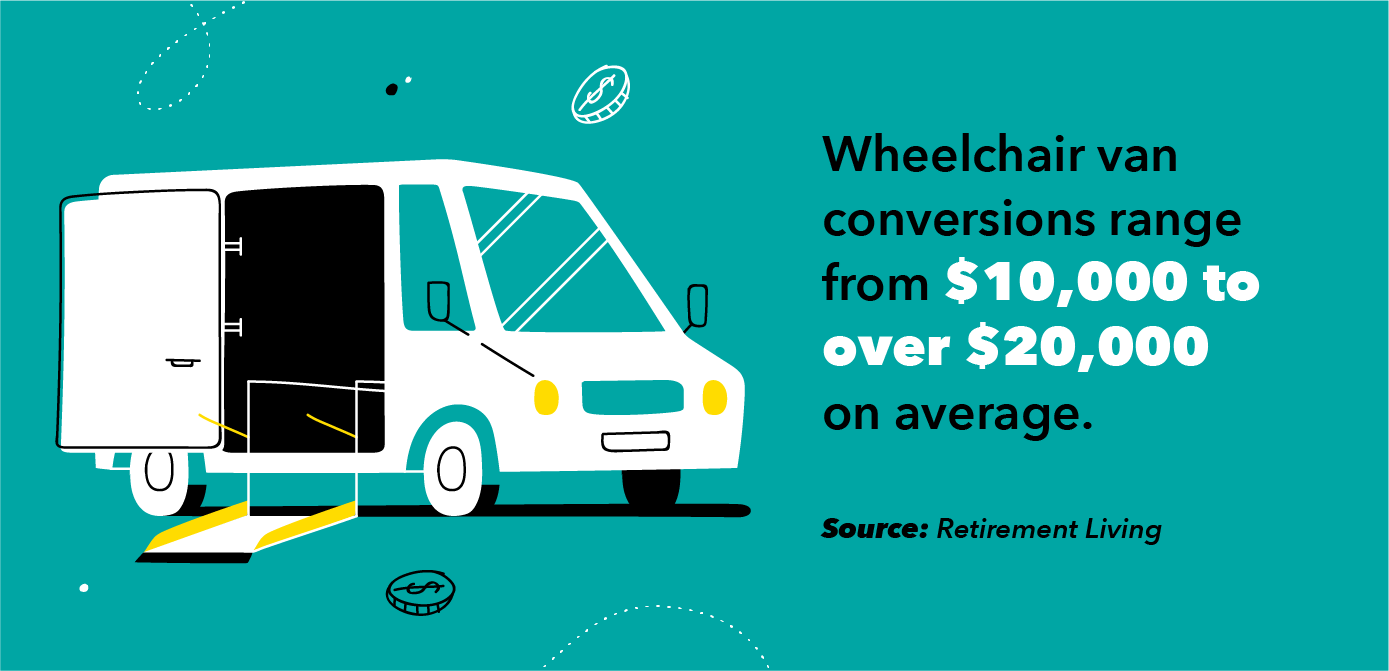

Al igual que con la búsqueda de un préstamo para financiar su vivienda, Encontrar un automóvil que se adapte a su discapacidad es vital para garantizar que tenga los medios para transportarse. En la mayoría de los casos, hacer que un coche sea accesible significa comprarlo a precio de coste, y luego realizar conversiones y adiciones para adaptarlo a sus necesidades. Si bien elegir el mejor préstamo para automóviles y prestamista para financiar su automóvil puede requerir mucho trabajo, hay pasos claros que puede seguir para que el proceso sea lo más fluido posible.

Verifique su puntaje de crédito con anticipación

Similar a solicitar una hipoteca, Los prestamistas querrán asegurarse de que tenga un buen crédito. Mire su puntaje de crédito meses antes de solicitar un préstamo para asegurarse de que está al día. Si su crédito no se ve lo suficientemente bueno como para calificar para un préstamo, considere hacer algunos pagos mayores para pagar una mayor parte de su deuda, o hable con su prestamista de crédito para que le aconseje cómo mejorar su puntaje antes de solicitar el préstamo.

Considere la posibilidad de contratar un co-firmante

Si le preocupa que su puntaje crediticio por sí solo no le permita calificar para un préstamo para automóvil, considere pedirle a alguien que sea su cofirmante. Tener un codeudor significa esencialmente que le está pidiendo a alguien que lo ayude a asumir la responsabilidad de pagar el préstamo. lo que significa que sirven como una fuente de pago adicional si usted no puede pagar el préstamo en su totalidad. No son responsables de los pagos mensuales y pueden ayudarlo a calificar para un préstamo al combinar su crédito y el de ellos. Es una gran responsabilidad pedirle a alguien, ya que pone en riesgo su crédito si no paga. Teniendo todo eso en mente, Piense críticamente en quién estaría dispuesto a ayudarlo a calificar al firmar conjuntamente un préstamo con usted.

Ahorre para un pago inicial mayor

A veces, le ayudará a pagar un préstamo para automóvil más rápido al suscribirse a un pago inicial mayor, resultando en pagos mensuales más pequeños. Investigue sobre un pago inicial que podría ayudarlo a liquidar su préstamo más rápido, pero aún se ajusta razonablemente a su presupuesto, y empiece a ahorrar para ello. Cuando compre su automóvil, asegúrese de preguntarle a su distribuidor cuáles son sus opciones de pago con un pago inicial mayor.

Recursos adicionales

- Departamento de Vivienda y Desarrollo Urbano

- Administracion de la Seguridad Social

- Comunidad de recursos para discapacitados

- Política de empleo de la Oficina de Discapacitados de EE. UU.

- Departamento de Asuntos de Veteranos de EE. UU.

- Vínculo de la fuerza laboral

- Asociación Estadounidense de Personas con Discapacidades

- Consejo Nacional de Discapacidad

- Asociación de Discapacidades Invisibles

- Conexión de atención

- El arco

Fuentes

Yo | Departamento de Vivienda y Desarrollo Urbano | Centros de préstamos hipotecarios de VA | Fannie Mae | Interest.com | Financiamiento al consumo | Investopedia |

-

Guía para compradores de vivienda por primera vez con mal crédito

Comprar su primera casa es un momento emocionante. Estás eligiendo un lugar para plantarte y florecer durante muchos años. Sin embargo, las compras desde el hogar no son solo juegos y diversión. No

-

4 préstamos hipotecarios para madres solteras

No hay duda de que ser madre soltera es un desafío. Tampoco hay duda de que calificar para una hipoteca puede ser difícil incluso en circunstancias normales. La Asociación Nacional de Agentes Inmobi

Finanzas

- Tasas de interés históricas para tarjetas de crédito,

- Préstamos para automóviles y finanzas personales

- 6 mejores prácticas de gestión de gastos:la guía completa para directores financieros y expertos

- Una guía de modelos financieros para nuevas empresas y pequeñas empresas

- Depósito directo para su pequeña empresa:una guía completa

- Cómo ayudar a su hijo con FAFSA,

- La guía completa para el trabajo independiente para personas mayores y jubilados

- Préstamos a corto plazo:una guía financiera completa

- La guía completa de préstamos para mejoras en el hogar

-

Su guía completa de préstamos PPP

Su guía completa de préstamos PPP TL;RD: Las pequeñas empresas, incluidos los 1099 y los propietarios únicos, solo son elegibles para préstamos PPP si existieron antes del 15 de febrero de 2020. La aceptación de depósitos está sujeta ...

-

Los mejores préstamos rápidos para mal crédito (personal, automóvil y hogar)

Los mejores préstamos rápidos para mal crédito (personal, automóvil y hogar) Todos cometemos errores a veces, y eso incluye nuestras finanzas. No importa el motivo, si tiene un puntaje de crédito malo, es posible que le preocupe no poder obtener el dinero que necesita, cuando ...