Asesoramiento financiero:consejos sobre finanzas personales

Administrar su dinero no siempre es una actividad divertida, especialmente cuando tus amigos te ruegan que salgas el fin de semana o cuando el último dispositivo tecnológico que has visto llega al mercado. Gastar su dinero puede resultar muy tentador, y puede conducir a malas decisiones financieras. Sin embargo, hay muchas formas en las que puede administrar su dinero de manera inteligente, sin dejar de disfrutar de los placeres simples de la vida. En esta publicación, le brindaremos nuestro mejor asesoramiento financiero para ayudarlo a administrar mejor sus finanzas personales.

Debajo, Desglosaremos nuestros principales consejos sobre finanzas personales en tres categorías:los básicos, presupuestación y ahorro. Puede leer para ver nuestros consejos financieros que lo ayudarán a poner sus finanzas en orden, o use los enlaces para saltar a una categoría de su elección.

- Conceptos básicos de asesoramiento financiero

- Compre el seguro adecuado

- Use su tarjeta de crédito con prudencia

- No olvide sus impuestos

- Mantenga un registro de las tasas de interés

- Consejos financieros para presupuestar

- Presupuesto para la universidad temprano

- Planifique con cuidado al comprar una casa

- Aproveche los recursos presupuestarios

- Pruebe la regla de presupuestación 50/30/20

- Consejos de dinero para ahorrar

- Ahorre temprano

- Realice inversiones inteligentes

- Centrarse en las finanzas familiares

- Ahorre para la emergencia inesperada

- Conclusiones clave

Conceptos básicos de asesoramiento financiero

No importa quién eres, Hay ciertos conceptos básicos de asesoramiento financiero que debe seguir. Hacerlo puede ayudarlo a mantener sus finanzas personales en buen estado. Una vez que tenga lo básico, administrar sus finanzas puede resultar mucho más fácil. Una vez dominado, puede pasar a algunos de mis consejos más completos sobre administración de dinero.

1. Compre el seguro adecuado

El seguro puede ser excelente en eventos desafortunados, si un desastre natural le arranca el techo o si sufre un accidente automovilístico. Sin embargo, demasiadas personas a menudo se ven envueltas en planes de seguro que cuestan demasiado. Si alguien depende de sus ingresos, comprar un seguro de vida. Sin embargo, si no tiene dependientes, el seguro de vida no siempre es necesario.

También debe considerar la posibilidad de asegurarse contra desastres financieros, no solo molestias. Comprar un seguro para inquilinos o propietarios de viviendas, seguro de auto, los seguros de invalidez, y seguro médico.

De la misma manera, es posible que desee mantenerse alejado de las garantías extendidas, seguro de smartphone, seguro de viaje, o planes de protección de pagos, ya que pueden no ser siempre necesarios y pueden costarle mucho dinero.

2. Utilice su tarjeta de crédito con prudencia

Las tarjetas de crédito son útiles pero pueden ser peligrosas, como herramientas eléctricas. Usarlos con frecuencia puede hacer que sea más probable que se corte el pulgar, por así decirlo. Empiezan muchas historias tristes "Siempre pagaba mi tarjeta de crédito todos los meses, hasta… ”. Usar su tarjeta de crédito con prudencia y mantener su índice de utilización de crédito por debajo del 30 por ciento puede ayudarlo a mantener su puntaje crediticio bajo control.

Mantener su puntaje crediticio es importante, como se usa para una variedad de asuntos financieros, como sacar una hipoteca o solicitar un préstamo para automóvil. Con eso dicho, asegúrese de revisar sus informes crediticios anuales gratuitos para ver si hay errores. Esta debe ser una acción regular que tome al menos una vez al año. Al extraer periódicamente un informe crediticio, puede buscar cualquier error o equivocación que pueda estar reduciendo su puntaje crediticio.

Los puntajes de crédito son más simples de lo que cree. Si paga sus facturas a tiempo, más que probable, tendrá un buen puntaje crediticio. Si no lo hace, no lo harás.

3. No olvide sus impuestos

A nadie le gusta pagar y declarar impuestos, pero no hacerlo puede ocasionarle serios problemas financieros. Los impuestos vienen una vez al año o trimestralmente, dependiendo de su ocupación. Con eso dicho, asegúrese de tener un calendario financiero que le recuerde cuándo pagar o declarar sus impuestos.

Un consejo financiero para ahorrar en impuestos es contribuir a su 401 (k) u otros planes de jubilación. Los esquemas inteligentes de evasión de impuestos a menudo son ilegales, así que asegúrese de ser honesto y tomar decisiones legales que puedan ahorrarle dinero.

Si siempre contrata a alguien para que haga sus impuestos, intente hacerlo usted mismo (o utilice el software de impuestos) una vez. Si siempre lo haces tú mismo, intente contratar a alguien. De cualquier manera, puede ahorrar dinero o aprender algo.

4. Lleve un registro de las tasas de interés

Con casi cualquier movimiento financiero que realice, seguirán las tasas de interés. Tarjetas de crédito, préstamos estudiantiles, hipotecas, cuentas de ahorro:estos son solo algunos de los tipos de préstamos, deudas y cuentas financieras que tendrá que vienen con una tasa de interés. Conocer las tasas de interés de estos distintos tipos de cuentas es esencial porque es posible que esté gastando más o ganando menos en sus diversas deudas y compromisos de ahorro. Es mejor estar atento a las tasas de interés, para que sepa en qué cuentas centrarse.

Consejos financieros para presupuestar

El presupuesto es uno de los consejos de finanzas personales más importantes. Sin presupuesto fácilmente puede gastar más dinero del que gana, lo que puede dificultar el pago de deudas, ahorra para el futuro, y pagar un gasto de emergencia. Tenga en cuenta estos consejos de presupuestación al planificar el futuro.

5. Presupuesto para la universidad temprano

Los préstamos para estudiantes son horribles. Si eres una familia de clase media, podría valer la pena considerar enviar a sus hijos a un colegio comunitario, universidad pública estatal, Academia Militar, o universidad privada de élite. De esta manera, no aceptarán tanto en préstamos para estudiantes que pueden tardar décadas en liquidarse.

Las universidades tradicionales de cuatro años a menudo son inasequibles sin asumir una deuda masiva y no necesariamente brindan una mejor educación.

Los ahorros para la jubilación vienen antes que los ahorros para la universidad. Si no puede permitirse ahorrar para la universidad de su hijo, no lo conviertas en una prioridad todavía. Incluso si no puede permitirse ahorrar ahora, abrir un plan de ahorro universitario 529 para que contribuyan los abuelos u otros miembros de la familia.

6. Planifique con cuidado al comprar una casa

El pago agresivo de una hipoteca es otro consejo importante sobre finanzas personales que vale la pena considerar.

La mejor medida de su disposición a comprar una casa es el monto de su pago inicial. Tenga cuidado de hacer un pago inicial inferior al 20%, incluso a través de un programa de préstamos del gobierno.

Estirarse para comprar más casa de la que puede pagar a menudo puede conducir a una miseria financiera dolorosa y evitable.

7. Aproveche los recursos presupuestarios

No tiene que dedicarse solo a la presupuestación. Hacer un seguimiento cuidadoso de sus finanzas sin ninguna ayuda puede ser abrumador y estresante. Afortunadamente, existen muchos recursos que pueden ayudarlo a realizar un seguimiento de sus ingresos y gastos y a realizar movimientos financieros inteligentes. Mymoney.gov tiene muchos consejos de bienestar financiero que puede aprovechar y aprender un par de cosas. En Mint, puede usar nuestra aplicación de presupuesto gratuita que puede ayudarlo a administrar todas sus finanzas en un solo lugar, incluyendo sus facturas, saldos, y puntaje de crédito.

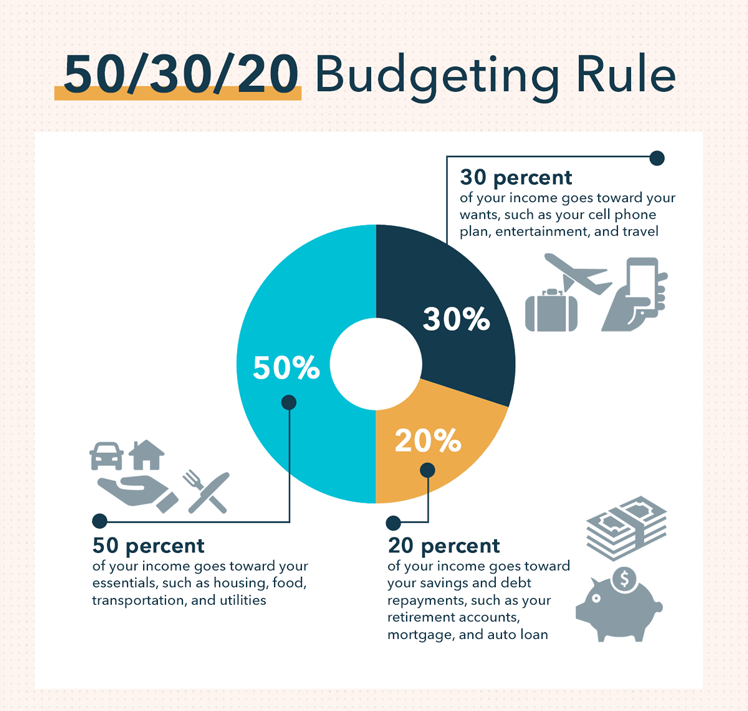

8. Pruebe la regla de presupuestación 50/30/20

Algunas veces, todo lo que necesita es una pequeña guía que lo ayude a crear un presupuesto sólido y manejable. Un gran consejo para la administración del dinero es seguir la regla de presupuesto 50/30/20, que va de la siguiente manera:

- 50 por ciento de sus ingresos se destina a sus necesidades básicas, como la vivienda, comida, transporte, y utilidades

- 30 por ciento de sus ingresos se destina a sus necesidades, como un buen teléfono inteligente, entretenimiento, y viajar

- 20 por ciento de sus ingresos se destina a sus ahorros y pagos de deudas, como sus préstamos estudiantiles, préstamos médicos, y préstamos para automóviles

La gestión de ingresos es una habilidad esencial necesaria para presupuestar correctamente, y con la regla de presupuestación 50/30/20, puedes hacer que esto suceda. Con esta regla de presupuestación, puede crear un plan sólido para alcanzar sus metas financieras identificando áreas en las que puede recortar o reducir gastos.

Consejos de dinero para ahorrar

Administrar su dinero puede ser una tarea desafiante, especialmente cuando tienes que pagar gastos importantes como el alquiler, préstamos estudiantiles, utilidades comestibles, Etcétera. Sin embargo, hay muchas formas en las que puede pagar sus necesidades mientras se da el gusto de disfrutar de las cosas que ama, todo mientras ahorra. Consumerfinance.gov tiene muchos consejos y trucos financieros inteligentes que pueden ayudarlo a comenzar a ahorrar.

9. Ahorre temprano

No hay que avergonzarse de utilizar trucos para ahorrar dinero. Utilice varias cuentas de ahorro; ponga su tarjeta de crédito en el congelador; configurar transferencias automáticas; Piense en su próximo aumento como una oportunidad para ahorrar más, no es una oportunidad para gastar más. Lo que sea que funcione para ti está bien. La clave es comenzar a ahorrar lo antes posible, incluso si eso significa apartar unos dólares en una alcancía. Adquirir el hábito de ahorrar temprano puede prepararlo para el éxito financiero en el futuro.

También es importante observar su estilo de vida e identificar áreas en las que puede recortar gastos. A menudo, la mejor manera de convertir el ahorro en un hábito es no saltarse los lattes; mantiene bajos sus gastos de alojamiento y transporte.

Cuando se trata de ahorrar la jubilación siempre debe ser parte de la conversación. Lo último que desea es entrar en sus años dorados y darse cuenta de que no puede jubilarse porque no tendrá suficiente dinero para llegar a fin de mes. Cuanto antes empiece a ahorrar, el mejor. Con la calculadora de jubilación de Mint, puede ver cuánto necesita ahorrar para hacer realidad sus sueños de jubilación.

10.Haga inversiones inteligentes

Invertir puede ser una excelente manera de aumentar sus ahorros y generar ingresos adicionales que pueden destinarse a los gastos necesarios. Si bien es posible ganarle al mercado, a menudo es tan poco probable que no valga la pena intentarlo. En lugar de, considerar invertir en fondos indexados de bajo costo o fondos con fecha objetivo, ya que puede reducir el riesgo de perder grandes sumas de dinero. Siempre es importante evitar invertir en cualquier cosa que prometa rendimientos impresionantes con poco o ningún riesgo.

También puede invertir en sus ahorros para la jubilación. Pruebe y maximice sus cuentas con ventajas fiscales, como su 401 (k) o IRA, antes de invertir en una cuenta imponible. De esta manera, puedes invertir de una manera menos arriesgada, todo mientras crece su nido de huevos.

11. Centrarse en las finanzas familiares

Las parejas tienen diversas formas de fusionarse y administrar sus finanzas. No importa la dinámica de su relación, es importante encontrar puntos en común cuando se trata de administrar las finanzas familiares. De esta manera, podrá hacer planes para comprar una nueva casa, ahorrar para la universidad de sus hijos, o comprar un auto nuevo. Una vez dicho esto, las parejas que tengan la intención de pasar juntas la jubilación deberían considerar considerar su cartera de inversiones como una sola unidad. Hacerlo puede permitirle crear un plan de jubilación, para que pueda pasar sus años dorados de la manera que siempre ha imaginado.

Además de centrarse en sus finanzas y las de su cónyuge, es importante enseñarles a sus hijos movimientos financieros inteligentes para ayudarlos a prepararse para el éxito. Por ejemplo, Obligar a los niños a ahorrar o donar parte de su asignación a veces puede privarlos de la oportunidad de aprender lecciones valiosas. Con pocas obligaciones financieras, sus hijos pueden aprender desde una edad temprana lo que hace que una decisión financiera sea riesgosa, así que cuando sean mayores podrán reflexionar sobre esa experiencia y tomar la decisión correcta.

12. Ahorre para la emergencia inesperada

Nunca puedes predecir lo impredecible es por eso que desea tener un plan establecido en caso de que surja una emergencia inesperada. Dobladoras de guardabarros, facturas médicas, un techo con goteras:estas son solo algunas de las sorpresas que la vida puede ofrecerle, lo que puede dejar un gran impacto en sus finanzas si no tiene los ahorros de emergencia adecuados. Hoy dia, muchos estadounidenses descubrieron cuán importantes son los ahorros de emergencia debido a la pandemia de coronavirus. Con millones de trabajadores ahora desempleados, los ahorros nunca han sido más importantes. Para prepararse para futuras recesiones económicas, Puede revisar los consejos de financiación de recesión de Mint que pueden ayudarlo a superar cualquier problema financiero.

Para crear un fondo de emergencia, Aparte una parte de sus ingresos en una cuenta de ahorros que no tendrá la tentación de tocar. Se recomienda tener entre seis meses y un año de ahorros almacenados en un fondo de emergencia. De esta manera, si pierdes tu trabajo, tengo que comprar un coche nuevo, o necesita pagar una cirugía costosa, no enfrentará dificultades económicas.

Conclusiones clave

- Conceptos básicos de asesoramiento financiero: Asegúrese de comprar el seguro adecuado, use sus tarjetas de crédito con prudencia, manténgase al tanto de sus impuestos, y estar al tanto de las tasas de interés de los préstamos y cuentas de ahorro.

- Consejos financieros para hacer un presupuesto: Reserve fondos con anticipación para la universidad, comprar una casa que pueda pagar razonablemente, aprovechar los recursos presupuestarios, y pruebe la regla de presupuestación 50/30/20.

- Consejos de dinero para ahorrar: Ahorre lo antes posible, especialmente para la jubilación, realizar inversiones inteligentes que no sean extremadamente riesgosas, centrarse en las finanzas de su familia, y crear un fondo de emergencia.

¿Qué le agregarías? Escuchemos su sabiduría financiera en su forma más concisa.

Matthew Amster-Burton es un Finanzas personales columnista en Mint.com. Búscalo en Twitter @Menta_Mamster .

-

3 consejos financieros que vale la pena ignorar

No debes creer todo lo que escuchas sobre finanzas personales. Puntos clave Es bueno buscar asesoramiento financiero, pero tenga en cuenta su fuente. Seguir un mal consejo podría perjudicarlo finan

-

Trucos y tratos de las finanzas personales

Halloween se trata de truco o trato, por lo que hemos compilado una lista de trucos y tratos en el mundo de las finanzas personales. Halloween está destinado a disfraces aterradores, una cantidad

Finanzas

- Consejos sobre cómo desarrollar la resiliencia financiera

- La importancia de las finanzas personales

- Conceptos erróneos sobre las finanzas personales

- ¿Qué es el riesgo crediticio?

- ¿Qué es una unión de crédito?

- Los 10 mejores podcasts de finanzas personales

- Diez conceptos básicos sobre finanzas personales:pasos que todos necesitan para lograr la independencia financiera

- Consejos financieros que este escritor de finanzas personales ignora

- Su calendario de finanzas personales para 2022

-

Mejores libros de finanzas personales

Mejores libros de finanzas personales He tenido la oportunidad de leer docenas de libros de finanzas personales a lo largo de los años. Algunos de los cuales tuvieron un impacto profundo en cómo veo temas como el ahorro, invertir y admini...

-

6 libros de finanzas personales imprescindibles de 2017

6 libros de finanzas personales imprescindibles de 2017 Con la Navidad acercándose rápidamente, aquí en MoneyStrands hemos elaborado una lista de los Los 6 mejores libros de finanzas personales de 2017 . Regálese a sí mismo oa los demás uno de estos in...