Cómo ahorrar para la jubilación con el presupuesto de planificación de jubilación adecuado

Los años dorados requieren algo de oro.

¿Está ahorrando para la jubilación? Usted debería ser, incluso si sus años dorados están a más de la mitad de su vida. Cuanto antes empieces, menos tendrá que ahorrar cada mes.

Demasiadas personas no tienen idea de cuánto necesitarán para vivir cómodamente durante la jubilación. Según la 19a Encuesta Anual de Jubilación de Transamerica, El 46 por ciento de los encuestados adivinó cuánto dinero necesitarán para vivir cómodamente durante la jubilación. A diferencia de, sólo el 22 por ciento hizo su estimación basándose en sus gastos de subsistencia actuales.

Nunca es demasiado tarde para empezar a ahorrar y tampoco es demasiado temprano. Pero necesitará un presupuesto para mostrar qué tan lejos ha llegado y hacia dónde se dirige. Aprender a empezar a ahorrar para la jubilación es importante para todos. Hay muchas formas de ahorrar para la jubilación:cuentas 401 (k), Cuentas IRA, guardando cuentas, Etcétera.

Debajo, repasaremos cómo ahorrar para la jubilación, la mejor forma de ahorrar para la jubilación, cuándo empezar a ahorrar para la jubilación, y más. Puede usar la lista a continuación para ir a una sección que le interese, o puede leerlo para comprender mejor cómo ahorrar para la jubilación. ¡Echar un vistazo!

- Paso uno:Calcule la cantidad de ahorros para la jubilación que necesitará

- Diferentes cuentas de jubilación

- Cuánto dinero debería haber ahorrado por edad

- Paso dos:cree un presupuesto para ahorrar para la jubilación

- Paso tres:considere inversiones para complementar los ahorros para la jubilación

- Consejos adicionales para ahorrar dinero para la jubilación

- Conclusiones clave sobre el ahorro para la jubilación

Paso uno:Calcule la cantidad de ahorros para la jubilación que necesitará

Es posible que los gastos no sean los mismos al momento de la jubilación. Tal vez su casa esté pagada para entonces, pero el costo de vida ciertamente será más alto. Si quieres viajar, necesitará más ahorros. El cálculo de los fondos de jubilación requiere mucha consideración. El enfoque más seguro es pecar de generoso, ya que tener más de lo que necesita nunca puede ser algo malo.

Cuando se trata de ahorrar dinero para la jubilación, Es una buena idea comenzar diferenciando sus deseos y necesidades. Seguro, una propiedad frente a la playa y en Masserati suena como una excelente manera de disfrutar de sus años al atardecer, pero, ¿tendrá suficiente dinero para pagar los servicios públicos? Impuestos de propiedad, ¿y comida?

El Departamento de Trabajo estima que necesita aproximadamente del 70 al 90 por ciento de sus ingresos previos a la jubilación para vivir cómodamente durante la jubilación. Hacer un presupuesto para la jubilación puede ayudarlo a determinar cuánto dinero necesita haber ahorrado para vivir cómodamente y tal vez incluso derrochar en algo nuevo. como unas vacaciones en Europa o un pontón para el lago.

Inicie su fondo de jubilación determinando sus objetivos de ahorro para la jubilación. Calculadoras de ahorros para la jubilación, como el de Kiplinger, hace la mayor parte del trabajo por usted. Incluye campos para incluir la cantidad que está programado para recibir en beneficios e inversiones del Seguro Social. Rellenar los espacios en blanco, y la calculadora muestra la cantidad estimada que necesitará tener en sus ahorros para la jubilación.

Otras formas de determinar sus metas de ahorro para la jubilación incluyen consultar con un asesor financiero, completar una hoja de trabajo de presupuesto, o solicitar la ayuda de una herramienta de presupuestación en línea, como la aplicación Mint.

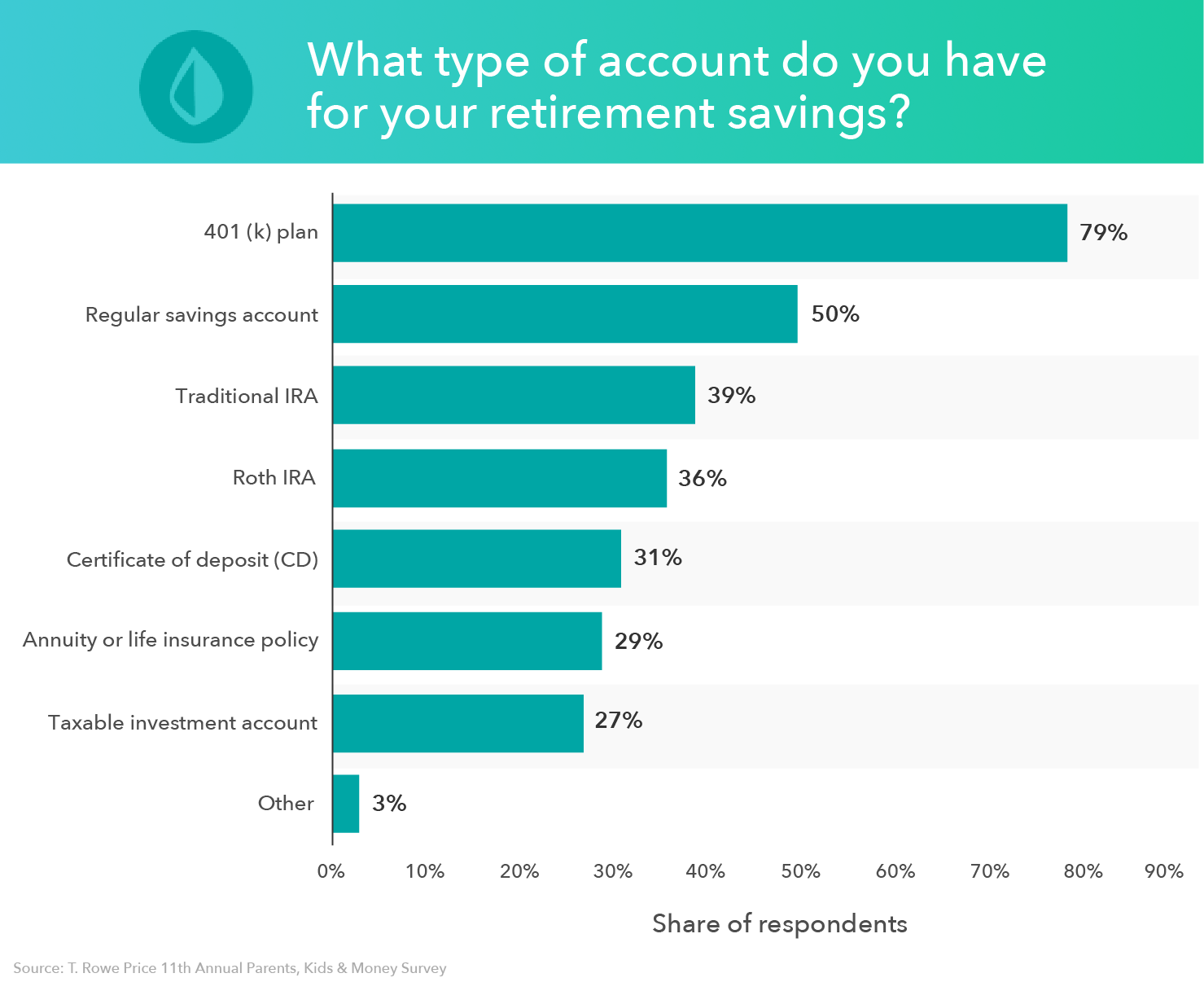

Diferentes cuentas de jubilación

A medida que calcule cuántos ahorros para la jubilación necesitará, es fundamental conocer sus opciones sobre dónde ahorrar su dinero. Muchos expertos te sugieren guardar al menos 15 por ciento de sus ingresos antes de impuestos cada año para tener la tasa de reemplazo recomendada del 70 por ciento.

Muchas cuentas de jubilación imponen límites sobre cuánto puede ahorrar cada año, pero hay algunas cuentas de jubilación diferentes en las que puede contribuir con el 15 por ciento de su salario anualmente.

- 401 (k): Un 401 (k) es una cuenta de jubilación creada por un empleador que permite a los trabajadores aportar una parte de sus salarios a la cuenta. Las ganancias obtenidas a través de una cuenta 401 (k) no se gravan hasta que se retiran durante la jubilación. Algunos empleadores también ofrecen un complemento 401 (k), donde coincidirán con todos, o una parte de sus contribuciones.

Para aprovechar al máximo su plan 401 (k), invierta hasta igualar y apunte a alcanzar el límite de contribución, siempre que pueda hacerlo cómodamente. El límite de contribución anual en 2019 es de $ 19, 000. Si tienes 50 años o más, se le concede una contribución de recuperación de $ 6, 000, lo que significa que puedes contribuir con $ 25, 000 a su 401 (k).

- IRA tradicional: Una IRA tradicional es una cuenta de jubilación que le permite realizar aportes que se deducirán de sus impuestos durante ese año. Una vez que retire dinero de su IRA tradicional durante la jubilación, tendrá que pagar impuestos sobre la renta.

Cada año, puedes contribuir hasta $ 6, 000 a su IRA tradicional, y $ 7, 000 si tiene 50 años o más. Para aprovechar al máximo sus ahorros para la jubilación, aspirar a alcanzar el límite de contribución.

- Roth IRA: Una IRA Roth y una IRA tradicional son muy similares. La principal diferencia es que con una Roth IRA, sus contribuciones no son deducibles durante el año fiscal en el que realiza la contribución. Sin embargo, esto significa que cuando retira fondos de su Roth IRA durante la jubilación, no estarán sujetos a impuestos.

Al igual que con una IRA tradicional, el límite de contribución para 2019 es de $ 6, 000 y $ 7, 000 si tiene 50 años o más. Apunta a contribuir con $ 6, 000 para aprovechar al máximo su jubilación.

Contribuir con el 15 por ciento de su salario anual a los ahorros para la jubilación puede parecer una tarea abrumadora al principio, pero puede que estés más cerca de lo que crees.

Si contribuye con el 5 por ciento de su salario a su 401 (k) y su empleador proporciona un 5 por ciento de contrapartida, ya estás al 10 por ciento. Y si alcanzó el límite de contribución para su cuenta IRA tradicional o Roth y aún no alcanzó el 15 por ciento, puede volver a su 401 (k) y contribuir con el resto allí, siempre que no exceda los $ 19, 000. Si tiene una antigua cuenta 401 (k), también puede obtener una transferencia de IRA y poner esos fondos en una cuenta IRA mientras mantiene el estado de impuestos diferidos de sus inversiones.

Cuánto dinero debería haber ahorrado por edad

La pregunta más urgente que tienen muchas personas es cuándo comenzar a ahorrar para la jubilación. Recordar, como dijimos anteriormente, nunca es demasiado tarde o demasiado temprano para planificar la jubilación. La mejor forma de ahorrar para la jubilación sin embargo, es comenzar temprano. Esto significa que no tendrá que contribuir tanto dinero en el futuro.

A continuación, le indicamos cuánto deberían ser sus ahorros para la jubilación por edad, según un informe de T. Rowe Price:

- 30 años: ½ veces tu salario

- 35 años: 1 vez tu salario

- 40 años: 2 veces tu salario

- 45 años: 3 veces tu salario

- 50 años: 5 veces tu salario

- 55 años: 7 veces tu salario

- 60 años: 9 veces tu salario

- 65 años: 11 veces tu salario

Paso dos:cree un presupuesto para ahorrar para la jubilación

Las calculadoras de jubilación suelen producir una enorme cantidad de dólares. Reemplazar el 80 por ciento de un salario anual modesto podría requerir un millón de dólares en ahorros o mucho más si no hay otras fuentes de ingresos anticipadas. Eso es un gran ahorro pero distribuirlo durante muchos años significa que su contribución mensual no será tan grande.

Una calculadora de jubilación puede ayudarlo a ahorrar para la jubilación. Para crear un presupuesto para ahorrar para la jubilación, tenga en cuenta estos factores:

- Gastos fijos: Estos son gastos recurrentes que no cambian. Ejemplos de gastos fijos incluyen alquiler, facturas mensuales por servicios como cable, membresías de gimnasio, y celulares, junto con seguros e impuestos. Conocer los gastos fijos que tendrá durante la jubilación le permitirá calcular cuánto dinero necesitará para sobrevivir.

- Ocio: La jubilación es un momento para que pueda dedicarse a sus pasiones y pasatiempos. Ya sea viajando por el mundo o practicando golf, Aparte una estimación de la cantidad de dinero que necesitará para divertirse y pasatiempos.

- Costos médicos: Desafortunadamente, con la vejez viene una mayor probabilidad de problemas de salud. Si se jubila antes de los 65 años cuando es elegible para Medicare, es posible que deba pagar su seguro médico. Asegúrese de crear un fondo de emergencia para gastos médicos en caso de que surja algún problema de salud.

Una vez que haya contado todos sus gastos, podrá determinar cuánto dinero necesitará para la jubilación.

Ahora es el momento de encontrar dinero extra en su presupuesto para dedicarlo a la jubilación, pero a veces parece que no queda nada después de pagar las facturas. Ahí es donde el software de presupuesto como los productos de Mint.com, poder ayudar.

Al abrir una cuenta e ingresar toda su información financiera, Los productos Mint pueden ayudarlo a encontrar dinero y sugerir formas de asignarlo a los ahorros. Por ejemplo, una descripción general de sus gastos e ingresos puede revelar un desequilibrio que puede corregir.

Mint.com puede exponer patrones de gasto que no conocía, y mostrarle cómo se acumulan mensualmente. Mint también puede hacer sugerencias si está gastando demasiado en intereses basándose en otro prestamista o tarjeta de crédito que ofrece una tasa más baja. Cada centavo que encuentre puede convertirse en valiosos ahorros para la jubilación.

Ahora es el mejor momento para encaminarse.

Paso tres:considere inversiones para complementar los ahorros para la jubilación

Como dice el viejo refrán, su dinero debería funcionar para usted. Poner dinero en un tarro de galletas deja exactamente la cantidad ahorrada. En una cuenta de ahorros que devenga intereses, podría haber un poco más con el tiempo. Si realmente quiere ver crecer su dinero, Piense en invertir.

Las inversiones siempre conllevan riesgos, pero algunos son mucho más riesgosos que otros. Cuando eres joven esas oportunidades son más fáciles de tomar. Aún quedan años por delante para recuperarse de las caídas del mercado de valores y otras pérdidas. A medida que se acerca a la jubilación, podría considerar cambiar a inversiones menos riesgosas para mantener su dinero más seguro.

Consejos adicionales para ahorrar dinero para la jubilación

Contribuir con dinero a los planes 401 (k) patrocinados por el empleador y las cuentas IRA no son las únicas opciones que tiene para ahorrar dinero para la jubilación. Aparte de invertir su dinero, puede hacer algunos cambios en su estilo de vida para aumentar sus ahorros. Dol.gov ofrece una excelente publicación sobre la planificación de la jubilación con hojas de trabajo e información sobre cómo presupuestar la jubilación y rastrear los gastos.

Los pasos adicionales que puede tomar para ahorrar dinero para la jubilación incluyen:

- Seguimiento de sus gastos: Con una aplicación de presupuesto como Mint, puede realizar un seguimiento de sus gastos para ver a dónde va su dinero. Evite gastar dinero en artículos no esenciales, como ir a una cena elegante todas las noches o suscribirse a todos los servicios de transmisión que se ofrecen en línea. Se sorprenderá de cuánto puede ahorrar al eliminar las compras impulsivas y los servicios costosos.

- Aprovechando su cuenta de ahorros para la salud (HSA): Si su empleador ofrece un plan de salud con deducible alto (HDHP) que viene con una HSA, puede considerar contribuir hasta el límite de contribución de $ 3, 500 (individual) o $ 7, 000 (familia. ¿Por qué? Las HSA pueden cubrir sus costos médicos actuales y futuros, y los fondos van directamente de la nómina a su cuenta. Las contribuciones a la HSA también son antes de impuestos y deducibles de impuestos, es decir, cuando realiza un retiro para un gasto calificado, no se le cobrará impuestos.

- Pagando sus deudas: Estar endeudado puede costarle mucho dinero. No solo el saldo del capital es algo de qué preocuparse, pero el interés que acumulas puede ser perjudicial, también. Pagar sus deudas lo antes posible, como la deuda de la tarjeta de crédito, tu hipoteca, préstamos estudiantiles, y los préstamos para automóviles le permitirán invertir más dinero en la jubilación en lugar de intereses compuestos.

Conclusiones clave sobre el ahorro para la jubilación

- Muchos estadounidenses no están completamente preparados para la jubilación y no tienen suficiente dinero ahorrado para vivir cómodamente después de jubilarse.

- Se recomienda contribuir al menos el 15 por ciento de su salario cada año a sus cuentas de jubilación.

- La mejor manera de ahorrar para la jubilación es aprovechar las numerosas cuentas de ahorro que existen. como cuentas 401 (k) y cuentas IRA.

- Para cuentas de jubilación tradicionales, su renta imponible se reducirá en función del monto de sus contribuciones, dándote una buena exención fiscal. Cuentas Roth, por otra parte, recaudará impuestos sobre sus contribuciones cuando las haga, pero le permitirá retirar dinero libre de impuestos durante la jubilación.

- Hacer un presupuesto para la jubilación por adelantado puede ayudarlo a mantenerse encaminado hacia sus metas de ahorro.

- Invertir en acciones y diversificar su cartera es una excelente manera de complementar sus ahorros para la jubilación.

- Seguimiento de sus gastos aprovechando su cuenta de ahorros para la salud, y pagar sus deudas son formas adicionales de ahorrar para la jubilación.

La jubilación está destinada a ser disfrutada. Aprender a ahorrar dinero para la jubilación puede ayudarlo a vivir sus años de jubilación al máximo. La mejor manera de aprovechar al máximo sus ahorros para la jubilación es planificar con anticipación y comprometerse con esos planes a largo plazo.

Mint.com ofrece productos económicos que ayudan a simplificar el presupuesto y el ahorro, para que pueda estar seguro de estar siempre en la cima del juego.

Regístrese para obtener una cuenta gratuita hoy y vea cómo Mint.com puede ayudarlo con sus planes de jubilación.

Fuentes :Instituto Transamerica | Departamento de Trabajo | Kiplinger | Investopedia | Centro de Investigaciones sobre la Jubilación de Boston College | IRS | Precio de T. Rowe | El equilibrio | Departamento de Salud y Servicios Humanos de EE. UU. | U.S. News and World Report |

-

Capítulo 03:Cómo crear un presupuesto de jubilación

Los años dorados requieren algo de oro. ¿Estás ahorrando para la jubilación? Deberías estarlo, incluso si tus años dorados están a más de la mitad de tu vida. Cuanto antes comience, menos tendrá que

-

Prioridades de planificación:cómo ahorrar para la jubilación

Ver video:Prioridades de planificación:cómo ahorrar para la jubilación Transcripción Abrir ventana nueva Prioridades de planificación:cómo ahorrar para la jubilación VO: Al elaborar un plan fina

Finanzas

- Cómo ahorrar suficiente dinero para la jubilación

- Cómo ahorrar para la jubilación mientras ayuda a la familia con las finanzas

- Cómo ahorrar para la jubilación mientras está desempleado

- ¿Cuánto debo ahorrar para la jubilación?

- Cómo comprar con un presupuesto ajustado

- Cómo crear un presupuesto para la jubilación anticipada

- Cómo ahorrar y gastar durante la jubilación

- Cómo ahorrar para la jubilación

- Cómo ahorrar para la jubilación:las cuentas que debes saber

-

La forma correcta de ahorrar para la jubilación como contratista

La forma correcta de ahorrar para la jubilación como contratista Es posible que no tenga un cheque de pago fijo, pero aún necesita ahorros para la jubilación. Aquí se explica cómo lograrlo. Fuente de la imagen:Getty Images. La jubilación puede ser una perspectiva ...

-

¿Es un 401(k) realmente la forma correcta de ahorrar para la jubilación?

¿Es un 401(k) realmente la forma correcta de ahorrar para la jubilación? ¿Representa un 401(k) el camino hacia una jubilación feliz y financieramente estable? Tal vez lo hayas escuchado, pero se supone que todos debemos ahorrar para la jubilación. De acuerdo con los anunc...