Cómo prepararse para la jubilación anticipada

Si ha comenzado a ahorrar para su futuro, entonces probablemente haya pensado en la jubilación. Al planificar la jubilación, es común querer jubilarse temprano. La jubilación anticipada le brinda tiempo para hacer cosas que no podía hacer mientras trabajaba, como viajar y explorar pasiones. Aquí repasamos los conceptos básicos de la jubilación anticipada y todas las cosas importantes que debe tener en cuenta.

¿Qué es la jubilación anticipada?

Jubilarse temprano significa que está preparado con suficiente dinero para vivir cómodamente el resto de su vida con ahorros. Una jubilación anticipada no significa que no pueda trabajar más, simplemente implica que ya no depende de sus ingresos para vivir.

La edad normal de jubilación varía según el año en que nació, pero normalmente está entre 65 y 67. A esto se le suele llamar la plena edad de jubilación porque es cuando es elegible para recibir los beneficios completos del Seguro Social. Muchas personas optan por esperar hasta este rango de edad para poder recibir todos los beneficios. Si se jubila temprano, debería poder mantenerse sin los beneficios del Seguro Social durante un período de tiempo hasta que reciba los beneficios, o tomar beneficios reducidos.

Pros y contras de la jubilación anticipada

Jubilarse temprano no es para todos, incluso si tienen los medios para hacerlo. Hay algunos factores que contribuyen a esta decisión.

Pros:

- Es hora de explorar nuevas carreras o pasatiempos.

- Libertad para viajar

- Centrarse en la salud

Contras:

- Transición difícil que afecta la salud mental

- Tienes que hacer que los ahorros duren más

- No reciba los beneficios completos del Seguro Social

¿Por qué la gente quiere jubilarse antes de tiempo?

Hay muchas razones atractivas para jubilarse temprano. Jubilarse temprano puede darle la oportunidad de probar cosas nuevas y viajar a lugares que nunca tuvo tiempo o dinero para visitar cuando era más joven. También podría ser beneficioso para tu salud. dándote tiempo suficiente para dormir, cocinar comidas saludables, y pasar tiempo con sus seres queridos.

También puede comenzar una nueva carrera profesional que siempre quiso probar. Después de trabajar tantos años, tiene mucha información y experiencia valiosas que se pueden transferir a una nueva industria. Otros optan por sumergirse en sus pasatiempos personales. Independientemente del camino que elija, es fácil mantenerse ocupado después de jubilarse temprano.

¿Cuáles son los miedos a la jubilación anticipada?

Mientras que algunos están entusiasmados con la idea de tanto tiempo libre, otros le temen. Pueden tener dificultades para hacer la transición a un día no programado después de trabajar tanto tiempo. Esta falta de estructura puede hacer que las personas se sientan perdidas y puede afectar su salud mental. Por ejemplo, algunas personas tienen dificultades para sacar de sus ahorros después de décadas de invertir dinero en ellos.

Otro temor de jubilarse anticipadamente es no tener suficientes ahorros. Sin trabajo fijo Habrá costos adicionales, como la atención médica, que deberán pagarse. Un costo inesperado podría afectar sus ahorros para la jubilación, requiriendo que tenga que volver al trabajo. Desafortunadamente, un gran número de personas se jubila anticipadamente porque son despedidas o ya no pueden trabajar debido a problemas de salud, haciendo que la vuelta al trabajo sea imposible para muchos jubilados. Para algunas personas, esto significa ajustar la forma en que han gastado y ahorrado dinero durante toda su vida.

Por último, si bien no menos importante, podría obtener menos beneficios del Seguro Social si se jubila anticipadamente. Esto significa que necesitará ahorros para mantenerse sin ayuda adicional del gobierno. Muchos deciden que vale la pena esperar hasta que puedan recibir todos los beneficios para jubilarse si no pueden cubrir sus necesidades sin los Ingresos del Seguro Social. Sin embargo, si se jubila anticipadamente y tiene un máximo de 30 créditos por ingresos salariales, su seguridad social no se reduce.

Cómo lograr la jubilación anticipada

Si cree que la jubilación anticipada es para usted, hay pasos que puede tomar para asegurarse de que es financieramente estable. Siga leyendo para prepararse para una jubilación anticipada.

Paso 1:Calcule sus gastos

El primer paso en su viaje de jubilación anticipada es calcular lo que gasta actualmente cada mes en necesidades como el alquiler, comestibles, y pagos del coche, además de otros artículos no esenciales como entradas para el cine y juguetes para perros. Es fundamental que calcule sus gastos para comprender cómo puede presupuestar sus ingresos y planificar sus ahorros en función de sus hábitos de gasto.

Muchas personas que buscan jubilarse especialmente antes de tiempo ahorran dinero viviendo con el 50 por ciento o menos de sus ingresos. Este es un buen lugar para comenzar al planificar la jubilación porque sabe que siempre puede hacer un presupuesto para ahorrar al menos la mitad de lo que gana. Sin embargo, este es más un plan para aquellos que quieren jubilarse alrededor de los 45 años.

Debe reconocer que su presupuesto y gastos serán diferentes dependiendo de su edad y progresión profesional. Con la edad y la experiencia, puede encontrar que tiene más dinero para trabajar. Sin embargo, también se le presentarán oportunidades como la compra de una casa o un automóvil nuevo. Con eso dicho, Es una buena idea reestructurar sus gastos y ahorros cada vez que cambian sus ingresos. Si todavía tiene una deuda que pagar cuando se jubile, correrá el riesgo de gastar sus ahorros y tener que volver al trabajo.

Paso 2:Calcule cuánto necesita para jubilarse

Una vez que calcule sus gastos mensuales, el siguiente paso es calcular su gasto anual de jubilación. Esta es la cantidad de dinero que espera gastar cada año durante la jubilación. Para calcular esto, debe incluir todos los gastos que tenga. Este número consistirá en todos los gastos corrientes, más tus deudas, impuestos, y seguros (piense en casa, auto, médico, etc.). Una vez que haya determinado ese número, multiplíquelo por 12 para obtener su gasto anual de jubilación.

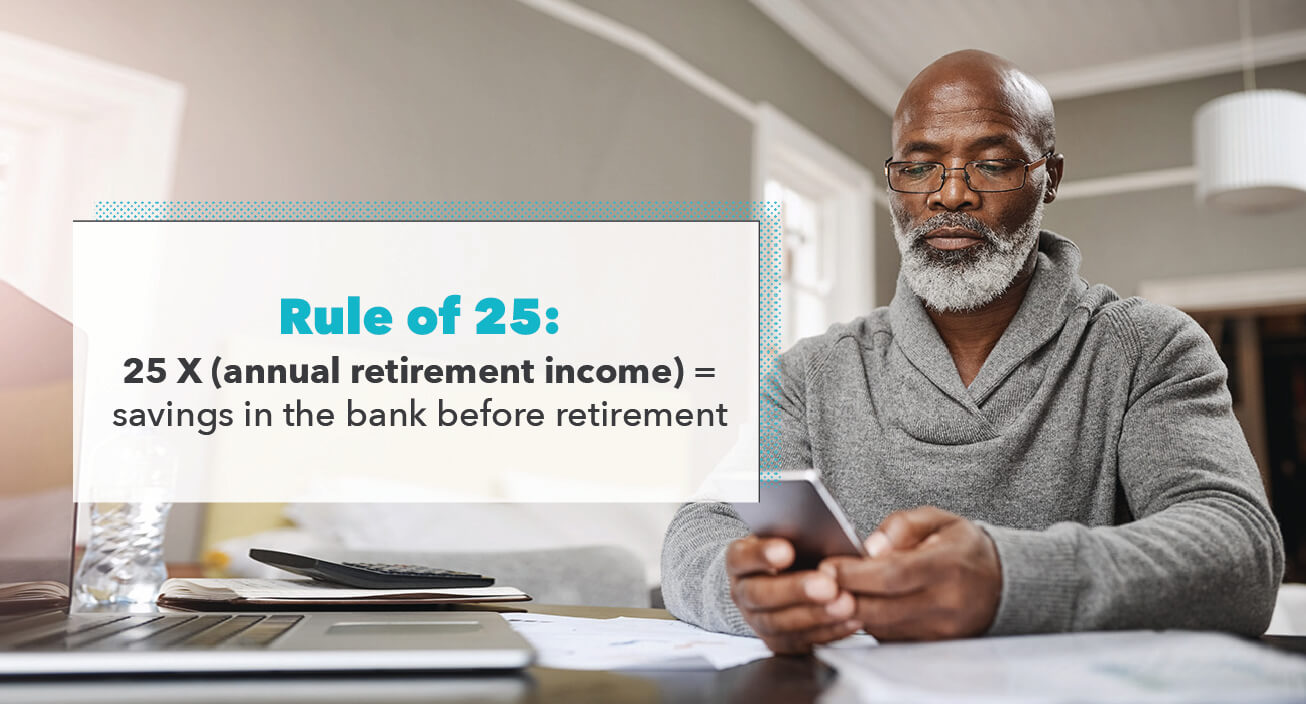

Regla de multiplicar por 25

Una estrategia popular que la gente usa para alcanzar sus metas de jubilación anticipada es la regla de los 25. Esto simplemente significa que antes de jubilarse, debe tener 25 veces sus gastos anuales en inversiones y un año de gastos ahorrados antes de jubilarse. Por ejemplo, digamos que ha determinado que sus gastos anuales son de $ 55, 000 cada año de jubilación. En este caso, basado en la regla de los 25, deberías tener $ 1, 375, 000 invertidos para cuando se jubile.

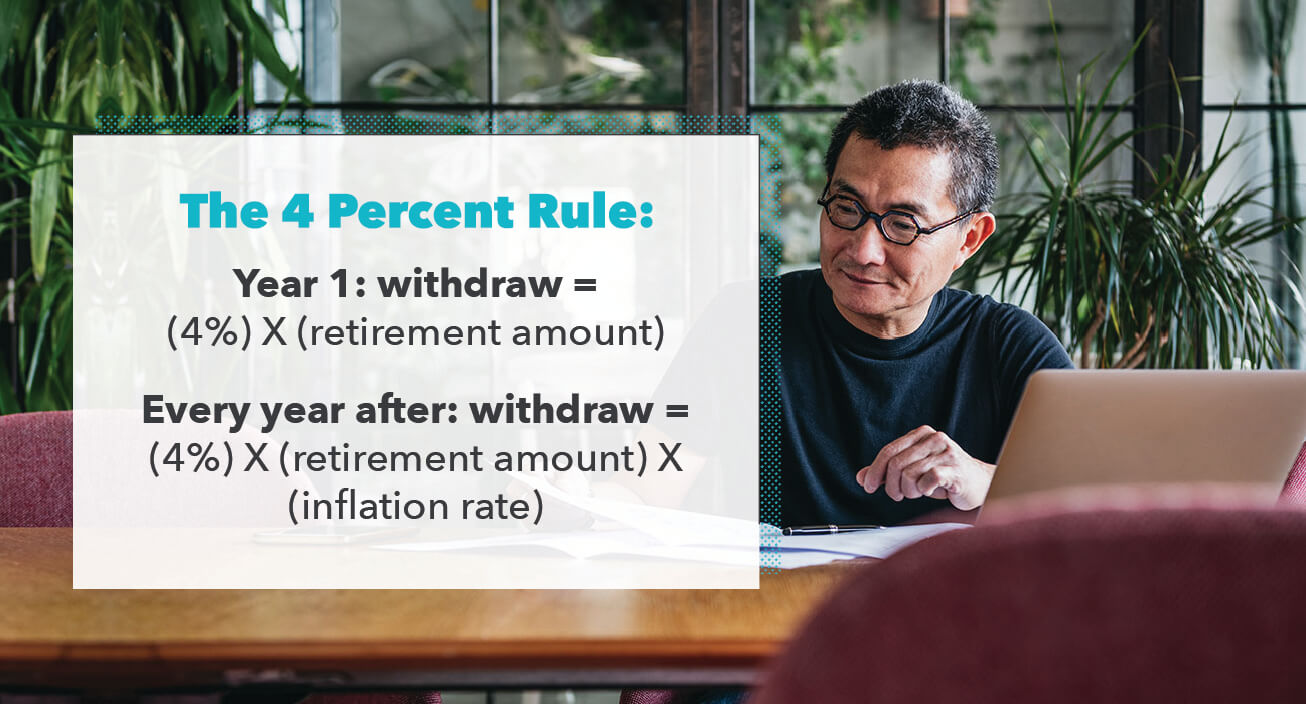

Planifique la regla del 4 por ciento

Una vez que haya planificado sus ahorros según la regla de los 25, deberá conocer la regla del 4 por ciento. Esta regla se centra principalmente en su tasa de rendimiento durante la jubilación. Teniendo esto en cuenta, el primer año de jubilación debe retirar el 4 por ciento de sus ahorros para la jubilación. Después del primer año, puede continuar extrayendo el 4 por ciento o tomando menos si no lo necesita y usar el exceso para crear una reserva de efectivo.

Paso 3:refina tu presupuesto

Ahora que tiene el número concreto que necesita antes de jubilarse, deberá recortar gastos para compensar la diferencia. Es esencial para su jubilación anticipada que aprenda a administrar sus gastos para no pasar de ese 4 por ciento. Después de años de guardar el dinero que tanto le costó ganar, puede ser difícil de controlar una vez que finalmente tenga acceso a él.

Por eso, la regla del 4 por ciento solo funciona si se mantiene disciplinado y evita los sobregiros de sus cuentas de jubilación. Si elige tomar más de la cantidad calculada, entonces podría poner en peligro su plan de jubilación.

También puede ser útil tener un segundo ingreso para organizar ahorros adicionales mientras planifica su jubilación. Hay muchas personas que se han jubilado y continúan trabajando para su disfrute personal o por dinero extra.

Paso 4:Haga crecer su dinero

Una de las mejores estrategias que puede utilizar para jubilarse anticipadamente es invertir para un crecimiento a largo plazo. Siempre que mantenga su dinero invertido, puede seguir creciendo. Cuando se hace correctamente, las inversiones pueden generar rendimientos que pueden constituir una segunda forma de ingresos. Es importante que también continúe invirtiendo durante la jubilación. Esto le ayudará a aumentar aún más su dinero para mantenerse al día con los gastos y la inflación.

La mayoría de las cuentas de jubilación ponen límites a la cantidad que puede contribuir en un año determinado. Si puede permitírselo, debe agregar a sus cuentas de jubilación todos los años. En la actualidad, puedes invertir $ 6, 000 por año en una cuenta IRA tradicional o Roth, y si tiene más de 50 años puede agregar $ 1 adicional, 000 en contribuciones de recuperación (un total de $ 7, 000). Si invierte en un 401k, entonces puedes poner hasta $ 19, 500 y si tiene más de 50 años, tiene un límite de actualización de $ 6 adicionales, 500 (un total de $ 26, 000). Es importante invertir todo lo que pueda desde el principio para que su dinero tenga el mayor potencial de crecer y capitalizarse con el tiempo.

Ya sea que confíe en su propia capacidad de ahorro e inversión o no, aún debería considerar trabajar con un asesor financiero. Esta es una persona que puede ayudarlo a administrar sus diversas cuentas de ahorro y jubilación. También pueden ayudarlo a crear un plan de jubilación y mantenerlo responsable. Una vez que se jubile, su asesor financiero puede ayudarlo a garantizar que tenga una estrategia de retiro segura para mantener un estilo de vida cómodo.

Consideraciones

Ahora que sabe lo que se necesita para prepararse para una jubilación anticipada, puedes comenzar el viaje. Recuerde determinar sin qué puede vivir, y abstenerse de realizar retiros anticipados de sus cuentas de jubilación para evitar multas. Si decide ceñirse a estas pautas y mantenerse disciplinado, entonces puede ser posible la jubilación anticipada.

Fuentes:IRS | Fidelidad | thebalance I Investopedia

-

Cómo prepararse financieramente para la adopción

¿Se pregunta cómo prepararse financieramente para la adopción? Cubriremos todo lo que necesita saber. Ahorrar dinero es difícil. Y ahorrar dinero para una adopción puede ser aún más difícil dada la c

-

Cómo jubilarse anticipadamente

Tradicionalmente, la mayoría de los estadounidenses trabajaban hasta que tenían sesenta y tantos años y luego se jubilaban con una pensión y sus propios ahorros. En estos días, las pensiones no son ta

Finanzas

- Cómo cumplir con los requisitos para la jubilación médica anticipada

- Cómo saber si está preparado para la jubilación anticipada

- ¿Retirarse temprano? Prepárese para estos desafíos financieros

- Cómo prepararse para la jubilación a los 60

- Cómo planificar un viaje durante la jubilación

- ¿Es la jubilación anticipada para usted?

- Cómo crear un presupuesto para la jubilación anticipada

- Cómo preparar su negocio para el financiamiento

- Cómo ahorrar para la jubilación

-

Jubilación anticipada:Secretos sobre cómo jubilarse anticipadamente

Jubilación anticipada:Secretos sobre cómo jubilarse anticipadamente ¿Qué es la jubilación anticipada? El momento en el que se jubile puede ser de su propia elección. La jubilación anticipada consiste en abandonar la población activa antes de alcanzar la edad legal de...

-

Cómo prepararse para la inflación durante la jubilación

Cómo prepararse para la inflación durante la jubilación Aquí hay tres pasos para ayudarlo a prepararse para la inflación durante jubilación. Puntos clave La inflación aumentó un 7 % el año pasado, la más alta desde junio de 1982. Uno de los mayores riesg...