Comprensión del deducible de su seguro médico

La mayoría de los planes de salud tienen un deducible anual, la cantidad que usted es responsable de pagar antes de que su seguro comience a cubrirlo. Si tienes suerte, tendrás un deducible muy bajo, o incluso ninguno en absoluto.

De muchas maneras, el deducible es lo que se interpone entre usted y todos los beneficios de su seguro médico. Es como el primer obstáculo que debe superar antes de que su plan de salud comience a devolver las primas que pagó. Entonces, administrar su deducible es clave para comprender su plan y ahorrar dinero.

Si usted es una de las muchas personas a las que les resulta difícil realizar un seguimiento de dónde se encuentran en su deducible, puede probar uno de los nuevos servicios en línea, como Simplee o Cake Health, que están diseñados para hacer esto mucho más fácil. En esta publicación, explicaremos qué es un deducible de seguro médico, lo que necesita saber sobre ellos, y más. Utilice los enlaces a continuación para ir a la sección que mejor responda a su consulta. o lea para obtener una descripción más detallada sobre el tema.

- ¿Qué es un deducible de seguro médico?

- ¿Cómo funcionan los deducibles?

- Ejemplo de deducible del seguro médico

- Cosas esenciales que debe saber sobre su deducible anual

- Elección de la cantidad deducible correcta

¿Qué es un deducible de seguro médico?

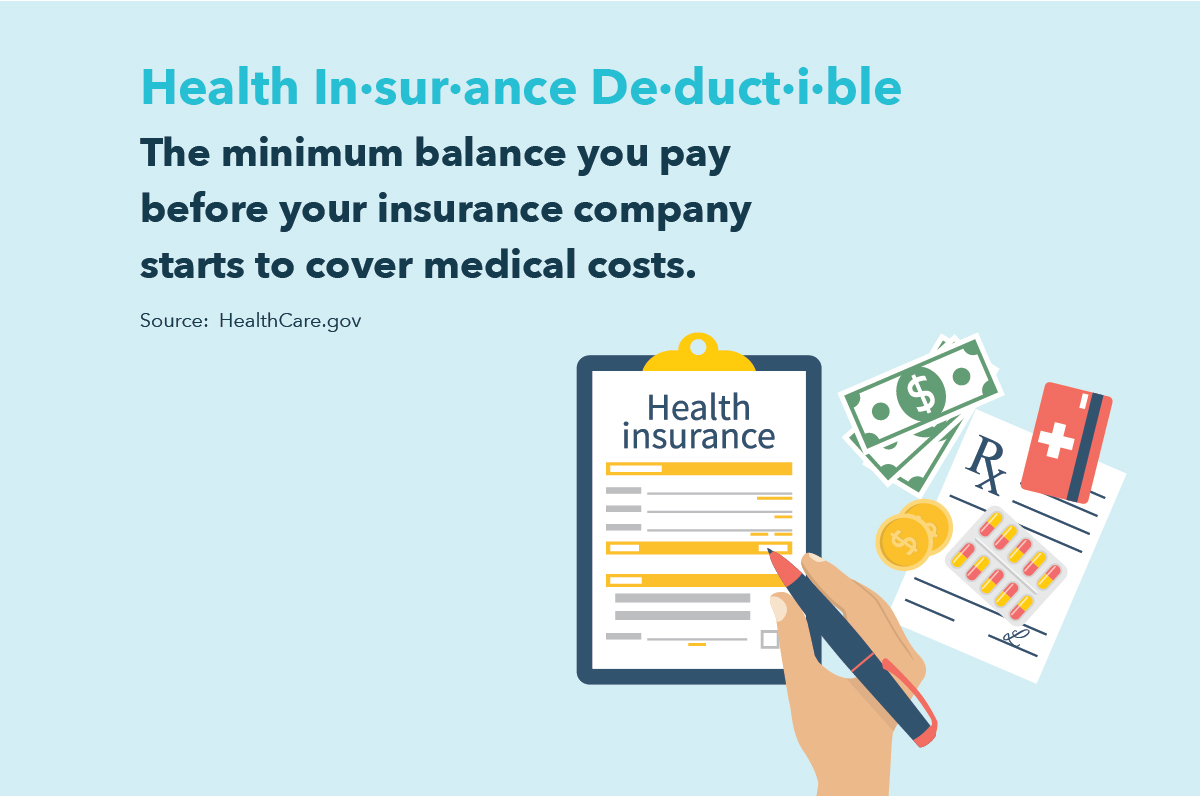

Definición de deducible del seguro médico: HealthCare.gov define un deducible de seguro médico como el saldo mínimo que paga antes de que su compañía de seguros comience a cubrir los costos médicos. Si su deducible es de $ 2, 500 y su visita médica cuesta $ 5, 000, por ejemplo, usted sería responsable de los $ 2, 500 porciones. En otras palabras, usted es responsable de pagar una cierta cantidad de sus gastos médicos usted mismo, y su compañía de seguros comenzará a cubrir los costos solo después de que haya pagado ese deducible.

¿Cómo funcionan los deducibles?

Una vez que haya alcanzado su deducible, Por lo general, su proveedor solo le pedirá que cubra una parte mediante coseguro o copago mientras ellos se encargan del resto. Tenga en cuenta, cada plan de seguro es diferente, por lo que es importante que no solo comprenda cómo funcionan los deducibles, sino también cómo encajan específicamente en su plan.

Ciertos planes de seguro cubrirán servicios como chequeos o atención preventiva incluso antes de que se alcance su deducible. así que asegúrese de conocer los detalles de su plan de principio a fin antes de buscar o no buscar atención.

Ejemplo de deducible del seguro médico

Echemos un vistazo a un ejemplo de cómo funcionan los deducibles para obtener una comprensión más clara:

Supongamos que tiene un plan de seguro médico con un deducible de $ 700. Un día, necesita un procedimiento médico que cuesta $ 7, 000, que está cubierto en su plan. Su proveedor de seguro médico le ayudará a pagar estos costos. pero solo después de que haya alcanzado su deducible de $ 700. Esto es lo que sucede a continuación:

- Paga su deducible de $ 700 de su bolsillo al proveedor

- Luego, después de alcanzar el deducible, su plan de seguro médico comienza a cubrir el saldo restante de $ 6, 300

- Según las políticas de copago o coseguro de su plan, es posible que aún deba pagar un porcentaje de estos costos

Planes con deducibles altos frente a planes con deducibles bajos

- Los planes de salud con deducible alto (HDHP) tienen tasas de deducible más altas que la mayoría de las pólizas de seguro, pero ofrecen cierta flexibilidad y ventajas fiscales que pueden resultar útiles para algunas personas, más, Los HDHP suelen tener primas mensuales más bajas. Los HDHP vienen con una Cuenta de Ahorros para la Salud o un Acuerdo de Reembolso de Salud (HRA), una cuenta libre de impuestos en la que puede depositar dinero específicamente para utilizarlo en futuros gastos médicos. Trate de haber ahorrado en su cuenta de ahorros para la salud al menos tanto como el deducible. ¿Qué cuenta como HDHP? Para 2021, el deducible es de al menos $ 1, 400 para planes individuales o $ 2, 800 para la familia.

- Los planes de salud con deducibles bajos generalmente tienen deducibles más bajos pero primas mensuales más bajas que los planes con deducibles más altos. Si necesita una cantidad considerable de atención o requiere servicios médicos costosos, puede valer la pena considerar un plan con deducible bajo porque su aseguradora comenzará a cubrir los costos a una tasa más baja que los planes con deducible alto.

Cosas esenciales que debe saber sobre su deducible anual

Inscribirse en un plan de atención médica puede ser una experiencia abrumadora, desde terminología desconocida hasta costos abrumadores, hay mucho que aprender antes de que pueda encontrar la mejor cobertura para sus necesidades. Ya sea que esté planeando inscribirse pronto o simplemente necesite aclarar alguna confusión de larga data, Estas son algunas de las cosas más importantes que debe saber sobre cómo funcionan los deducibles. y lo que debes saber sobre el tuyo.

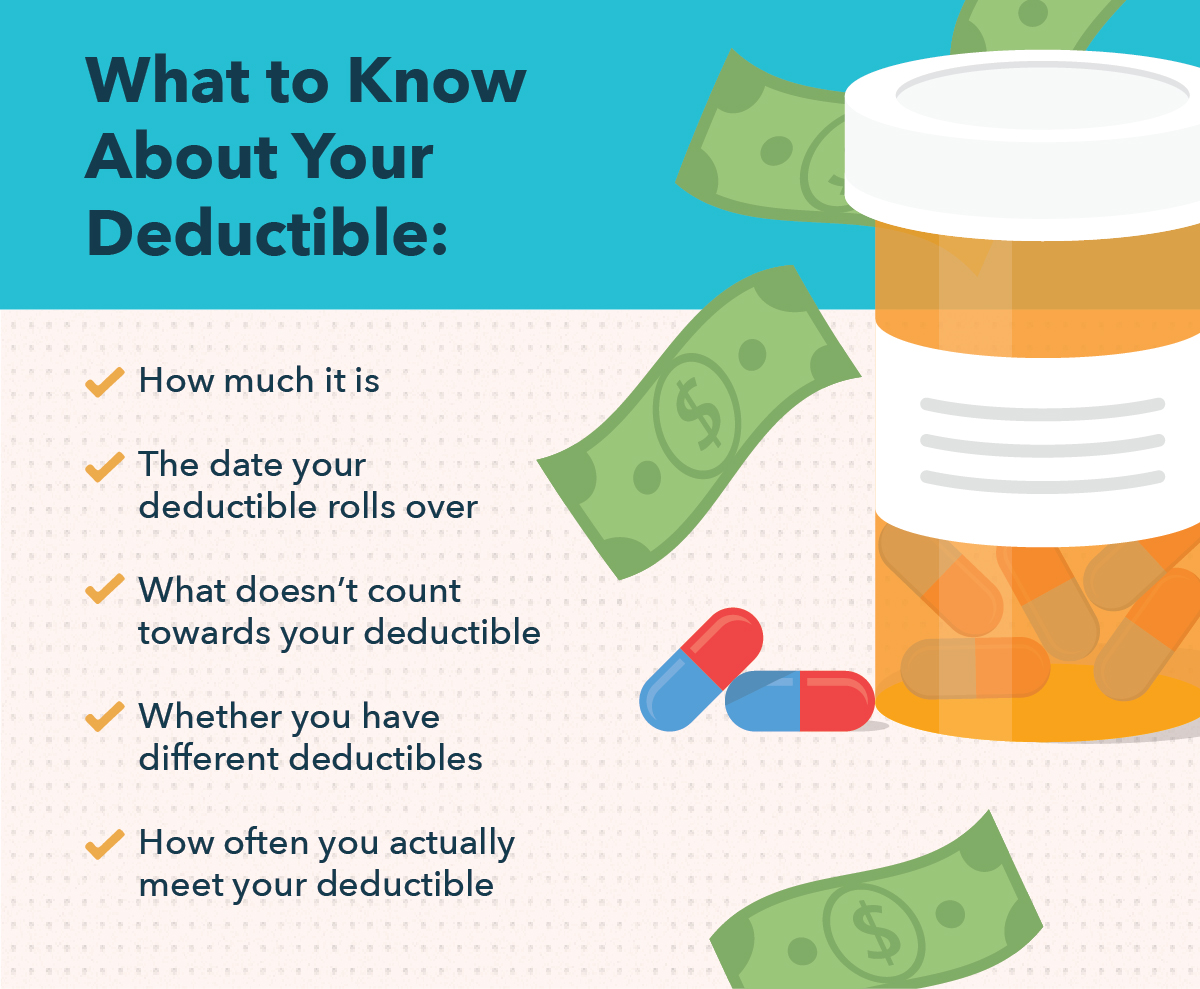

1. ¿Cuánto es su deducible?

Debe saber cuánto es su deducible antes de inscribirse en un plan. Si el plan tiene una prima baja, hay una buena posibilidad de que el deducible sea alto. Idealmente, debería tener a mano el dinero para pagar su deducible, o al menos ahorrar para ello. Recordar, antes de que su compañía de seguros contribuya a cubrir sus gastos médicos, primero deberá pagar el deducible que acordó.

2. La fecha en que se transfiere su deducible

Los deducibles del seguro médico generalmente se transfieren cada enero, pero algunos planes pueden usar una fecha diferente, por ejemplo, Los planes de salud a través de escuelas o universidades pueden utilizar el año académico. Esta fecha es importante porque es posible que desee planificar sus citas y procedimientos para que ocurran después de que se alcance su deducible y antes de que termine el año. O, es posible que deba presupuestar más dinero para la primera parte del año.

Supongamos que tiene $ 1, 000 deducible y lo cumple en junio. Cualquier otro servicio que reciba durante el resto del año solo le costará copagos o coseguro. Pero si esperas hasta enero tendrás que pagar $ 1, 000 de nuevo. Podría considerar programar procedimientos más grandes antes de enero para ahorrar algo de efectivo si no está planeando otros servicios costosos (que nuevamente excederán $ 1, 000) para el próximo año.

3. Qué no cuenta para su deducible

Muchos planes de salud eximen del deducible por servicios como la atención preventiva o la tarifa de la sala de emergencias si lo admiten en el hospital. Verifique su póliza para saber dónde obtiene un pase gratuito, y aprovéchalo.

4. Si tiene diferentes deducibles

Algunos planes tienen deducibles separados para la atención dentro de la red frente a la atención fuera de la red. Esto podría costarle más dinero innecesariamente si ha alcanzado un deducible y luego consulta a un médico que cuenta para el otro. Entonces, averigüe las reglas y verifique siempre si los proveedores están dentro de la red antes de vaya (no haga suposiciones, es posible que los médicos del mismo consultorio no contraten el mismo seguro).

Si tiene una póliza familiar, Verifique si hay deducibles separados o combinados para cada miembro cubierto. Las reglas pueden variar en este caso, también.

5. Con qué frecuencia alcanza realmente su deducible

Las probabilidades son, si compró un seguro médico, espera que pague por la atención médica que utiliza. Entonces, si descubre que cada año está cerca de alcanzar su deducible pero nunca lo hace, puede tener la tentación de obtener un plan con un deducible más bajo para terminar pagando menos de su bolsillo. Se consciente sin embargo:las primas de los planes con deducibles más bajos podrían ser más altas de lo que terminaría ahorrando. Asegúrese de considerar el espectro completo de costos de las primas, copagos, coseguro y cuánta atención médica espera recibir ese año cuando evalúe esta decisión.

Elección de la cantidad deducible correcta

Ahora que sabe cómo funcionan los deducibles, Tal vez se pregunte cómo debe elegir el deducible adecuado para sus necesidades de atención médica y situación financiera. En esta sección, analizaremos algunas de las cosas que puede considerar al evaluar sus opciones de seguro médico.

Cosas a considerar al evaluar los deducibles del seguro médico:

- Cobertura necesaria: Por último, el plan de atención médica que elija debe permitirle obtener la mejor atención para sus necesidades. Ya sea que visite al médico con frecuencia o con poca frecuencia, su historial médico debe ser una parte fundamental de su proceso de toma de decisiones. Mientras sopesas tus opciones, Piense en cómo se verían los gastos por los que sería responsable con un alto, bajo, o deducible del medio.

- Presupuesto: Su seguro médico no solo determina el tipo de atención a la que tiene derecho, pero también es un compromiso financiero importante. Además de los costos deducibles, los consumidores son responsables de las primas y otros gastos de bolsillo. Antes de seleccionar un plan de seguro médico, asegúrese de considerar todos los términos del seguro, así como todos los costos de los que pueda ser responsable.

Nota: A medida que calcule su presupuesto y los costos del seguro, no olvide que existen formas de maximizar sus deducciones de atención médica para reducir la carga financiera.

Tomer Shoval es el CEO y cofundador de Simplee , una herramienta gratuita en línea para la gestión de gastos de atención médica personal. Conéctate con él en gorjeo , Facebook o Email .

-

¿Qué es un deducible de seguro de automóvil?

¿Confundido acerca de cómo funciona el deducible de un seguro de automóvil? Al comprar un seguro de automóvil, Es probable que se encuentre con la palabra deducible y se pregunte cómo le afecta a us

-

Seguro médico individual versus seguro médico grupal

Si bien el título de este artículo puede parecer bastante sencillo, en realidad hay bastante confusión cuando se trata de comparar el seguro médico individual con el seguro médico grupal. Echemos un

Finanzas

- Opciones de seguro médico para la jubilación

- Autoasegurarse para ahorrar

- Comprensión del seguro cautivo

- ¿Qué es el intercambio de seguro médico?

- Comprensión del seguro contra el clima

- Seguro médico de pago por servicio

- Comprensión del seguro contra todo riesgo

- Comprensión del Programa estatal de seguro médico para niños (SCHIP)

- ¿Tienes un gato? Seguro médico que necesita su mascota

-

¿Qué es un deducible de seguro dental?

¿Qué es un deducible de seguro dental? Un deducible es una cantidad que debe pagar en un reclamo de seguro antes de que entren en vigencia los beneficios de su póliza. En el seguro dental, es común tener un deducible anual para cada indivi...

-

Su guía de descuentos en seguros de automóvil

Su guía de descuentos en seguros de automóvil Para conducir un vehículo en la vía pública, casi todos los estados requieren que las unidades tengan algún tipo de seguro de automóvil. ¿Pero tienes que pagar el precio completo? Los descuentos en ...