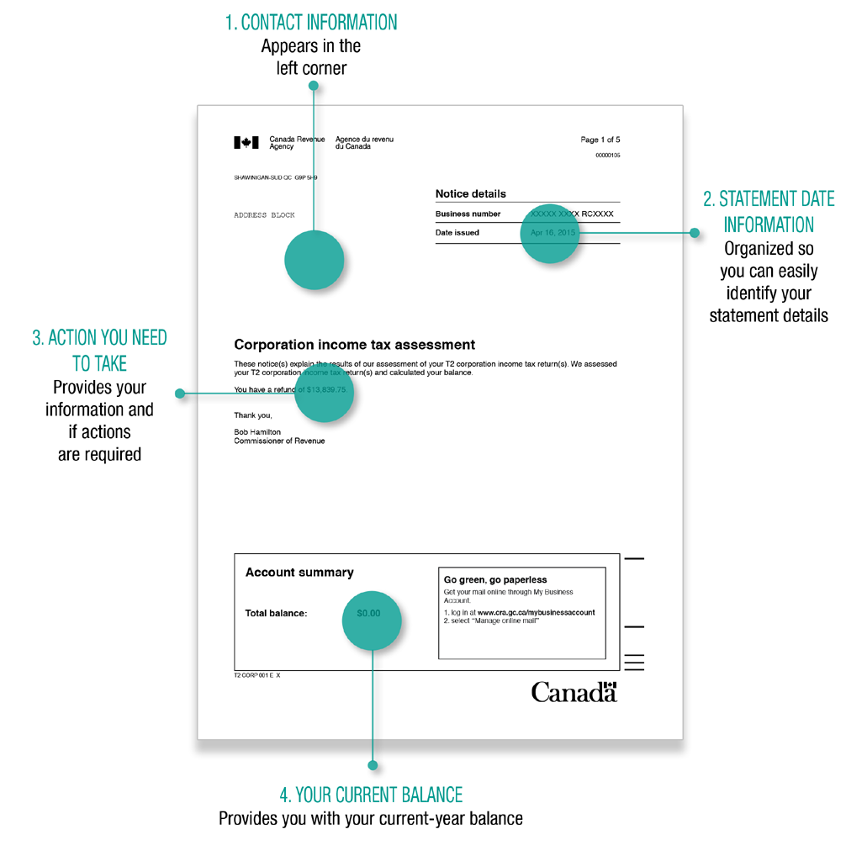

¿Qué es una notificación de tasación?

Un Aviso de tasación (NOA) es una declaración emitida por la Agencia Tributaria de Canadá (CRA) a los contribuyentes canadienses al final de un año fiscal. El estado de cuenta detalla el monto del impuesto sobre la renta Impuesto sobre la renta a pagar El impuesto sobre la renta a pagar es un término que se aplica a la obligación tributaria de una organización empresarial ante el gobierno donde opera. El monto del pasivo se basará en su rentabilidad durante un período determinado y las tasas impositivas aplicables. El impuesto a pagar no se considera un pasivo a largo plazo, sino más bien un pasivo corriente, que el contribuyente le debe a la CRA, el monto de la devolución de impuestos, créditos fiscales, deducciones fiscales, e impuesto sobre la renta ya pagado.

La NOA también incluye correcciones al formulario de impuestos sobre la renta, actualizaciones importantes para el siguiente año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para formular declaraciones anuales, recordatorios sobre pagos a plazos, y otras cuestiones relevantes para el informe fiscal de un contribuyente.

Resumen

- Un Aviso de Evaluación (NOA) es un formulario de impuestos emitido a los contribuyentes por la Agencia de Ingresos de Canadá después de procesar las declaraciones de impuestos sobre la renta.

- Un NOA incluye un resumen de los impuestos sobre la renta que se pagarán o reembolsarán durante el año fiscal en curso.

- La NOA también resume las contribuciones registradas al Plan de Ahorros para la Jubilación durante el año fiscal y cualquier contribución no utilizada.

Comprensión del aviso de tasación

El Aviso de tasación se calcula con base en las declaraciones de impuestos presentadas por un contribuyente. Es un documento de dos páginas, e indica el nombre del contribuyente, numero de seguro, el año fiscal, y el centro de impuestos.

Si un contribuyente encuentra errores en el NOA, se les permite enviar una solicitud de ajuste, destacando los errores a corregir. La Agencia de Ingresos de Canadá permite hasta 90 días a partir de la fecha de emisión del NOA para apelar la información si hay información con la que no están de acuerdo.

Por ejemplo, si un contribuyente espera recibir reembolsos de impuestos de $ 8, 000, pero la NOA indica que el contribuyente le debe a la CRA $ 3, 000, un contribuyente puede apelar el error dentro de los 90 días. Al apelar, el contribuyente debe adjuntar cualquier documentación de respaldo que explique su objeción al impuesto sobre la renta tasado.

Después de enviar una apelación, el contribuyente no está obligado a pagar el monto en disputa hasta que se complete la revisión. No se considerarán las apelaciones después de que hayan transcurrido los 90 días. y la información del contribuyente se enviará a cobranzas.

Plan de ahorro para la jubilación registrado (RRSP)

Uno de los elementos importantes incluidos en el Aviso de tasación es el Plan de ahorro para la jubilación registrado (RRSP). La sección enumera las contribuciones al RRSP que hizo un contribuyente durante el año fiscal, cualquier contribución no utilizada durante el año fiscal, y los límites de contribución para el siguiente año fiscal. La CRA utiliza la información incluida en las declaraciones de impuestos del año fiscal correspondiente para determinar las contribuciones máximas que las personas pueden contribuir a su RRSP para el año siguiente.

Los contribuyentes pueden reclamar las contribuciones del RRSP como una deducción de la renta imponible. El monto total del ingreso o el ingreso bruto se utiliza como base para calcular cuánto le debe la persona u organización al gobierno por el período tributario específico. El contribuyente no está obligado a reclamar las deducciones durante el año tributario. y las deducciones se trasladan al siguiente año fiscal si esperan recibir mayores ingresos. Les permite reclamar una deducción mayor de la factura de impuestos para el año siguiente.

Sin embargo, si un contribuyente acumula contribuciones no utilizadas donde las contribuciones anteriores y las contribuciones del año en curso exceden el límite de deducción del RRSP, un contribuyente puede ser sancionado por la CRA. Se requerirá que el contribuyente pague una multa a una tasa del 1% por mes por el monto de contribución en exceso del RRSP.

Cómo obtener un aviso de evaluación

Después de presentar las declaraciones de impuestos del año, un contribuyente puede esperar recibir el Aviso de tasación en dos a ocho semanas, dependiendo de si presentaron la declaración de impuestos electrónicamente o mediante declaraciones en papel. Un contribuyente puede recibir el NOA de las siguientes dos formas:

1. Correo postal

Si una persona no se ha registrado para recibir correo en línea, el NOA se envía por correo ordinario.

2. Servicio de correo en línea (por CRA)

Los contribuyentes pueden registrarse para recibir el NOA a través del correo en línea al presentar sus declaraciones de impuestos electrónicamente. La opción está habilitada en el servicio "Mi cuenta" de la CRA. Los contribuyentes también pueden verificar el estado de su declaración y el NOA en la pestaña "Mi cuenta". Si el NOA está disponible, puede descargar el estado de cuenta en formato PDF.

Auditorías de CRA

La Agencia de Ingresos de Canadá puede realizar una auditoría de los ingresos comerciales o personales. Remuneración La remuneración es cualquier tipo de compensación o pago que una persona o empleado recibe como pago por sus servicios o el trabajo que realiza para una organización o empresa. Incluye cualquier salario base que reciba un empleado, junto con otros tipos de pago que devengan durante el curso de su trabajo, cuál de los contribuyentes, especialmente cuando la agencia sospecha que un contribuyente no ha reportado los ingresos anuales o ha reportado en exceso los gastos anuales para reducir la obligación tributaria.

La auditoría fiscal implica el contrainterrogatorio de todos los ingresos y gastos incurridos durante el año fiscal por el contribuyente, ya veces el cónyuge. También se puede realizar una auditoría fiscal al azar para un número selecto de contribuyentes o miembros de un grupo fiscal.

Una vez que un auditor ha enviado una solicitud de auditoría fiscal, un contribuyente está obligado a proporcionar al auditor toda la información solicitada, como evidencia de gastos incurridos durante el año, estados financieros del año fiscal actual y anterior, etc.

A efectos fiscales, Los contribuyentes deben mantener un registro de los registros tributarios y los documentos relevantes de los últimos seis años. incluido el año en curso. Si el resultado de la auditoría revela discrepancias en los ingresos y gastos informados, la CRA puede ordenar una reevaluación de los impuestos sobre la renta del año actual y del año anterior.

Más recursos

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Grupos de impuestos sobre la renta canadienses Grupos de impuestos sobre la renta canadienses Este artículo describe cómo funcionan los tramos de impuestos canadienses. El sistema de impuestos sobre la renta en Canadá es un sistema progresivo, lo que significa que las personas que ganan más generalmente pagan más impuestos. Por el contrario, en un sistema de imposición plana, todos pagan el mismo porcentaje

- Diferencias permanentes / temporales en la contabilidad fiscal Diferencias permanentes / temporales en la contabilidad fiscal Las diferencias permanentes se crean cuando hay una discrepancia entre los ingresos contables antes de impuestos y los ingresos imponibles en las declaraciones de impuestos y los impuestos.

- Impuesto progresivo Impuesto progresivo Un impuesto progresivo es una tasa impositiva que aumenta a medida que aumenta el valor imponible. Por lo general, se segmenta en tramos impositivos que progresan a

- Impuesto sobre la renta de las sociedades vs Impuesto sobre la renta de las personas físicas En este artículo, analizaremos el impuesto sobre la renta de las empresas y las personas físicas. El impuesto sobre sociedades es un gasto de una empresa (salida de efectivo) recaudado por el gobierno.

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

-

¿Qué es una IRA?

Si alguna vez ha leído algo sobre finanzas personales, probablemente haya oído hablar de una IRA o cuenta de jubilación individual. Pero es fácil asustarse por lo que puede parecer una jerga técnica

Finanzas

- ¿Qué es una notificación de sucesión?

- ¿Qué es un dividendo acelerado?

- ¿Qué es el impuesto sobre las ganancias de capital?

- ¿Qué es el impuesto sobre la renta de las empresas y el impuesto sobre la renta de las personas físicas?

- ¿Qué es una exención?

- ¿Qué es el impuesto sobre la renta federal?

- ¿Qué son los créditos fiscales extranjeros?

- ¿Qué es el impuesto de franquicia?

- ¿Qué es el impuesto regresivo?

-

¿Qué es el impuesto progresivo?

¿Qué es el impuesto progresivo? Un impuesto progresivo es un sistema tributario que aumenta las tasas a medida que aumenta la renta imponible. Suele estar segmentado en tramos impositivos que progresan a tipos sucesivamente más alto...

-

¿Qué es un impuesto regresivo?

¿Qué es un impuesto regresivo? Un impuesto regresivo es un impuesto que se aplica de manera que la tasa del impuesto disminuye con el aumento de la renta del contribuyente Remuneración La remuneración es cualquier tipo de compensac...