¿Qué es el análisis de costes del ciclo de vida?

El análisis de costos del ciclo de vida (LCCA) es un enfoque que se utiliza para evaluar el costo total de ser propietario de una instalación o ejecutar un proyecto. LCCA considera todos los costos asociados con la obtención, poseer y enajenación de una inversión.

El análisis de costos del ciclo de vida es especialmente útil cuando un proyecto viene con múltiples alternativas y todas satisfacen las necesidades de desempeño. pero difieren con respecto a la inicial, así como el operativo, costo. En este caso, las alternativas se comparan para encontrar una que pueda maximizar los ahorros.

Por ejemplo, LCCA ayuda a determinar cuál de las dos alternativas aumentará el costo inicial pero reducirá el costo operativo. Sin embargo, LCCA no debe usarse con el propósito de asignación de presupuesto.

Comprensión del análisis de costos del ciclo de vida

El análisis del costo del ciclo de vida es ideal para estimar el costo total de las alternativas de un proyecto. También se utiliza para elegir el diseño correcto para garantizar que la alternativa elegida ofrezca un costo total de propiedad más bajo que sea consistente con la función y la calidad.

LCCA debe realizarse durante las etapas iniciales del proceso de diseño, ya que hay espacio para realizar cambios y mejoras que garantizarán que se reduzca el costo del ciclo de vida. El primer paso al realizar un LCCA es determinar el impacto económico de las alternativas disponibles. Luego, los efectos se cuantifican y expresan en términos monetarios.

Costos

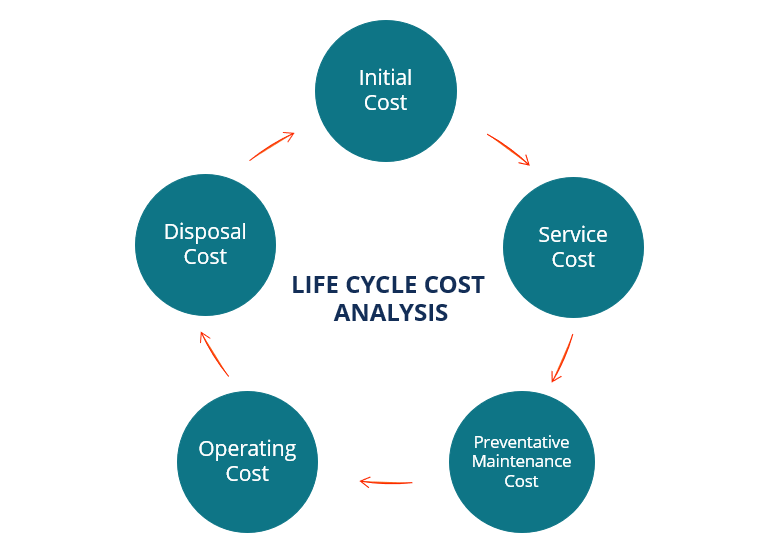

Varios costos surgen al adquirir, operando, o deshacerse de un proyecto. Los costos relacionados con el proyecto se pueden clasificar en costos iniciales, costos de combustible, costos de reemplazo, costos de operación y mantenimiento, cargos por financiamiento Cargo por servicio Un cargo por servicio, también llamado tarifa de servicio, se refiere a una tarifa cobrada para pagar servicios relacionados con un producto o servicio que se está comprando. y valores residuales.

Solo los costos relevantes y significativos en cada una de las categorías anteriores pueden usarse para tomar decisiones relacionadas con la inversión. Los costos se consideran significativos cuando son lo suficientemente sustanciales como para causar un impacto confiable en el LCC de un proyecto.

Todos los costos involucrados se tratan como valores del año base equivalentes a los montos en dólares actuales; LCCA transforma todos los valores en dólares en equivalentes de ocurrencia de años futuros y luego descuenta todos los valores a sus fechas base. De tal manera, es fácil encontrar su valor actual.

Análisis de costes del ciclo de vida de la infraestructura

El análisis de costes del ciclo de vida se puede utilizar para evaluar diferentes sectores de infraestructura, como el transporte ferroviario y urbano, aeropuertos, carreteras y es, así como puertos e infraestructura industrial. Este tipo de proyectos hacen uso de gastos de capital Gastos de capital Un gasto de capital ("CapEx" para abreviar) es el pago con efectivo o crédito para comprar activos físicos o fijos a largo plazo utilizados en un, que es el costo inicial involucrado al construir o entregar un activo de infraestructura. Simplemente pon, es el costo de construcción de la infraestructura elegida.

La otra cosa que es importante en el desarrollo de infraestructura es el gasto operativo, que consta de una serie de costes, incluida la utilidad, mano de obra, seguro, equipo, salud, y reparaciones de rutina y planificadas.

Los costos de reemplazo se incurren en cada ciclo según la edad predefinida de reemplazo para diferentes activos y la preferencia del fabricante.

Probablemente otro elemento importante de LCCA es el costo de eliminación. Cuando se incorpora el costo de disposición, es posible compensar cualquier costo adicional incurrido durante un año en particular.

LCCA e ingeniería de valor

El modelado riguroso basado en LCCA incorpora ingeniería de valor para que el esquema de costos de un proyecto pueda reducir los gastos por un gran margen. Los procedimientos se realizan a través de una serie de pruebas sobre el costo de operación.

El modelado con LCCA requiere mucha flexibilidad al ajustar los tipos de costos asociados con los materiales y activos utilizados en un proyecto durante su vida útil. De esa manera, un desarrollador puede acceder a toda la información relacionada con el impacto financiero relacionado con la elección de una combinación de opciones de proyecto.

LCCA y la elección de materiales o activos

La ingeniería de valor ofrece el potencial de ayudar a los desarrolladores a elegir el material y los activos adecuados. Dado que un material o activo puede venir con una especificación única con respecto al mantenimiento y el costo de adquisición, sus características generales no serán las mismas.

Por ejemplo, el activo más caro puede proporcionar un rendimiento y una calidad superiores, pero requerirá una cantidad significativa de mantenimiento. Por otra parte, un material o activo más barato puede requerir un mantenimiento menos regular, pero su costo total es significativamente menor.

Se pueden realizar más simulaciones para determinar el momento de las responsabilidades financieras en las diferentes fases de la vida útil de un activo. Usar LCCA de la manera correcta puede ayudar a los usuarios a identificar agrupaciones de desarrollo que pueden conducir a un momento favorable de exposición financiera.

Al utilizar LCCA al realizar pruebas, comparaciones, y análisis, un usuario puede elaborar acuerdos de desarrollo mejorados para proyectos de infraestructura que ofrezcan una experiencia financiera y un perfil de costos favorables.

Palabra final

El análisis de costos del ciclo de vida ofrece un marco general que se puede utilizar para evaluar la necesidad de costos adicionales durante la vida útil de un proyecto. Con tal conocimiento en mente, es posible regular las salidas de efectivo mediante la previsión de los requisitos de un proyecto.

Lecturas relacionadas

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Mejores prácticas de presupuestación de capital Mejores prácticas de presupuestación de capital La presupuestación de capital se refiere al proceso de toma de decisiones que siguen las empresas con respecto a los proyectos intensivos en capital que deben llevar a cabo. Estos proyectos intensivos en capital podrían ser cualquier cosa, desde la apertura de una nueva fábrica hasta una expansión significativa de la fuerza laboral, entrar en un nuevo mercado, o la investigación y desarrollo de nuevos productos.

- Diligencia debida en el financiamiento de proyectos Diligencia debida en el financiamiento de proyectos La diligencia debida en el financiamiento de proyectos implica la gestión y revisión de los aspectos relacionados con un acuerdo. La debida diligencia garantiza que no surjan sorpresas con respecto a una transacción financiera. El proceso implica un examen exhaustivo de la transacción y la preparación de una nota de tasación crediticia.

- Costos fijos y variables Costos fijos y variables El costo es algo que se puede clasificar de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según

- Gestión de proyectos Gestión de proyectos La gestión de proyectos está diseñada para producir un producto final que tendrá un impacto en una organización. Es donde el conocimiento, habilidades, experiencia, y

-

¿Qué es el método High-Low?

En contabilidad de costos, El método alto-bajo es una técnica que se utiliza para dividir los costos mixtos en costos fijos y variables Costos fijos y variables El costo es algo que se puede clasifica

-

¿Qué es un costo implícito?

Un costo implícito es un costo de oportunidad no monetario que es el resultado de un negocio, en lugar de incurrir en un costo directo, Gasto monetario:utilizar un activo o recurso que ya posee. El co

Finanzas

- ¿Cuál es el costo de agregar una habitación?

- ¿Qué es el ciclo de vida empresarial?

- ¿Qué es el análisis de contribución?

- ¿Qué es el costo de capital?

- ¿Qué es el costo de producción?

- ¿Qué es la estructura de costos?

- ¿Qué es el análisis crediticio?

- ¿Cuáles son los costos de flotación?

- ¿Qué es el análisis incremental?

-

¿Qué es un costo directo?

¿Qué es un costo directo? El costo directo es un término contable que describe cualquier tipo de gasto que pueda atribuirse directamente a un objeto de costo. Los objetos de costo pueden tomar muchas formas diferentes, que ana...

-

¿Qué es el costo directo de ventas?

¿Qué es el costo directo de ventas? Costo directo de ventas, más comúnmente conocido como costo de bienes vendidos (COGS), es la cantidad de efectivo que una empresa invierte en la producción de un bien o servicio que vende. El...