¿Qué es el análisis de razones?

El análisis de razones es una técnica popular de análisis financiero. Se utiliza para visualizar y extraer información de los estados financieros Tres estados financieros Los tres estados financieros son el estado de resultados, la hoja de balances, y el estado de flujos de efectivo. Estas tres declaraciones fundamentales son. Se centra en ratios que reflejan la rentabilidad, eficiencia, apalancamiento financiero El apalancamiento es una estrategia que utilizan las empresas para aumentar los activos, flujo de caja, y vuelve, aunque también puede magnificar las pérdidas. Hay dos tipos principales de apalancamiento, y otra información vital sobre una empresa. Las proporciones se pueden utilizar tanto para el análisis horizontal como para el análisis vertical. Si bien son una forma popular de análisis, Existen muchas limitaciones del análisis de razones que los analistas financieros Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación de Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! debe tener en cuenta.

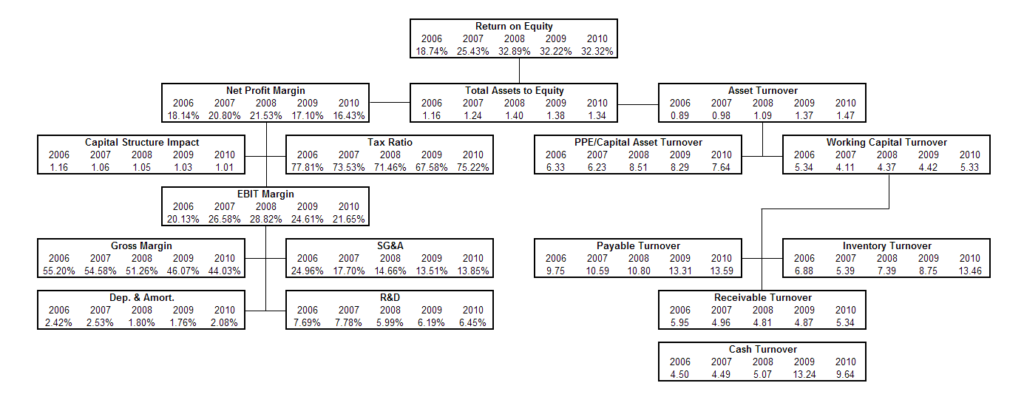

Imagen:Pirámide de razones del curso de análisis financiero de CFI.

Uno de los factores clave en el análisis de razones es la comparación con las empresas de referencia de una industria. Este tipo de análisis financiero puede ser útil tanto para la gestión interna. Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades de negocio dentro de una empresa. Dependiendo de los objetivos de la empresa y de la industria y los analistas externos de la empresa, ya que proporciona información importante a partir de los estados financieros.

Al igual que con cualquier técnica de análisis financiero, Existen varias limitaciones del análisis de razones. Es fundamental conocer estas limitaciones para evitar conclusiones engañosas.

¿Cuáles son las limitaciones del análisis de razones?

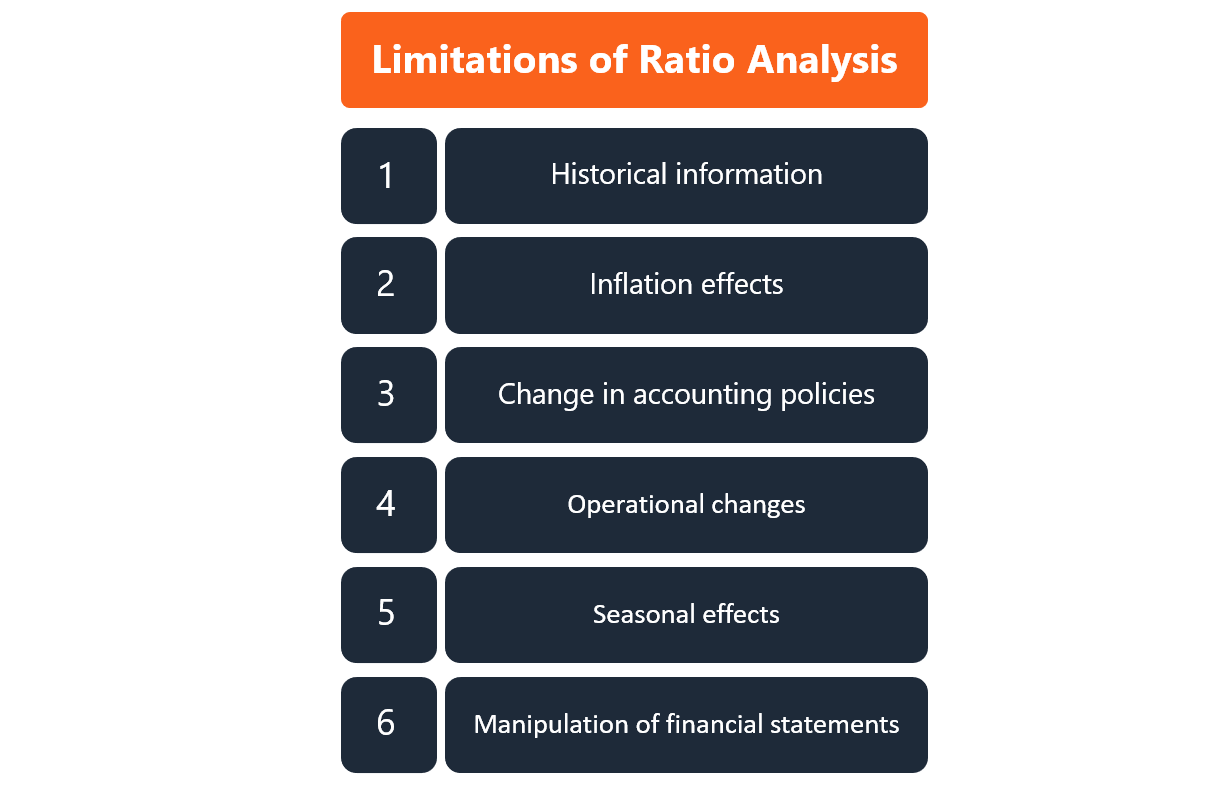

Algunas de las limitaciones más importantes del análisis de razones incluyen:

- Información histórica: La información utilizada en el análisis se basa en resultados pasados reales que publica la empresa. Por lo tanto, Las métricas de análisis de razón no representan necesariamente el desempeño futuro de la empresa.

- Efectos inflacionarios: Los estados financieros se publican periódicamente y, por lo tanto, hay diferencias de tiempo entre cada lanzamiento. Si la inflación La inflación es un concepto económico que se refiere a aumentos en el nivel de precios de los bienes durante un período de tiempo determinado. El aumento del nivel de precios significa que la moneda de una economía determinada pierde poder adquisitivo (es decir, se puede comprar menos con la misma cantidad de dinero). ha ocurrido entre períodos, entonces los precios reales no se reflejan en los estados financieros. Por lo tanto, las cifras de diferentes períodos no son comparables hasta que se ajustan a la inflación.

- Cambios en las políticas contables: Si la empresa ha cambiado sus políticas y procedimientos contables, esto puede afectar significativamente la información financiera. En este caso, las métricas financieras clave utilizadas en el análisis de razones se modifican y los resultados financieros registrados después del cambio no son comparables a los resultados registrados antes del cambio. Depende del analista estar al día con los cambios en las políticas contables. Los cambios realizados se encuentran generalmente en las notas a la sección de estados financieros.

- Cambios operativos: Una empresa puede cambiar significativamente su estructura operativa, cualquier cosa, desde su estrategia de cadena de suministro hasta el producto que están vendiendo. Cuando ocurren cambios operativos significativos, La comparación de métricas financieras antes y después del cambio operativo puede llevar a conclusiones engañosas sobre el desempeño y las perspectivas futuras de la empresa.

- Efectos estacionales: Un analista debe estar consciente de los factores estacionales que potencialmente podrían resultar en limitaciones del análisis de razones. La incapacidad para ajustar el análisis de razón a los efectos de estacionalidad puede dar lugar a interpretaciones falsas de los resultados del análisis.

- Manipulación de estados financieros: El análisis de razones se basa en la información que reporta la empresa en sus estados financieros. Esta información puede ser manipulada por la dirección de la empresa para informar un resultado mejor que su rendimiento real. Por eso, Es posible que el análisis de coeficientes no refleje con precisión la verdadera naturaleza del negocio. ya que la tergiversación de la información no se detecta mediante un simple análisis. Es importante que un analista esté al tanto de estas posibles manipulaciones y siempre complete una exhaustiva diligencia debida Diligencia debida La diligencia debida es un proceso de verificación, investigación, o auditoría de un posible trato u oportunidad de inversión para confirmar todos los hechos relevantes y la información financiera, y para verificar cualquier otra cosa que haya surgido durante un proceso de inversión o transacción de fusiones y adquisiciones. La debida diligencia se completa antes de que se cierre un trato. antes de sacar conclusiones.

Recursos adicionales

Gracias por leer la guía de CFI sobre las limitaciones del análisis de razones. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Mejores prácticas de modelado financiero Mejores prácticas de modelado financiero Este artículo es para proporcionar a los lectores información sobre las mejores prácticas de modelado financiero y una guía fácil de seguir, guía paso a paso para construir un modelo financiero.

- Glosario de ratios de análisis financiero Glosario de ratios de análisis financiero Glosario de términos y definiciones para términos comunes de ratios de análisis financiero. Es importante comprender estos importantes términos.

- Razones de rentabilidad Razones de rentabilidad Las razones de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias.

- Análisis de sensibilidad ¿Qué es el análisis de sensibilidad? El análisis de sensibilidad es una herramienta que se utiliza en la modelización financiera para analizar cómo los diferentes valores de un conjunto de variables independientes afectan a una variable dependiente.

-

¿Qué es el análisis financiero?

El análisis financiero implica el uso de datos financieros Datos financieros Dónde encontrar datos para analistas financieros - Bloomberg, CapitalIQ, Libro de tono, EDGAR, SEDAR y más fuentes de datos

-

¿Qué es el análisis vertical?

El análisis vertical es una herramienta contable que permite el análisis proporcional de documentos, como estados financieros. Mientras realiza un análisis vertical, cada elemento de línea en un estad

Artículos Destacados

-

¿Qué son las matemáticas financieras?

¿Qué son las matemáticas financieras? Las matemáticas financieras describen la aplicación de las matemáticas y el modelado matemático para resolver problemas financieros. A veces se le conoce como finanzas cuantitativas Finanzas cuantitat...

-

¿Qué es el análisis horizontal?

¿Qué es el análisis horizontal? El análisis horizontal es un enfoque utilizado para analizar estados financieros comparando información financiera específica para un período contable determinado con información de otros períodos. Lo...