FCFF vs FCFE vs Dividendos

Los tres tipos de flujo de efectivo - FCFF vs FCFE vs Dividendos - se pueden utilizar para determinar el valor intrínseco de la equidad. la equidad es el valor atribuible a un negocio. El valor en libros del patrimonio es la diferencia entre activos y pasivos, y ultimamente, El precio intrínseco de las acciones de una empresa Valor intrínseco El valor intrínseco de una empresa (o cualquier garantía de inversión) es el valor presente de todos los flujos de efectivo futuros esperados, descontados a la tasa de descuento adecuada. A diferencia de las formas relativas de valoración que miran a empresas comparables, la valoración intrínseca considera únicamente el valor inherente de un negocio por sí solo. La principal diferencia en los métodos de valoración radica en cómo se descuentan los flujos de efectivo. Los tres métodos dan cuenta de la inclusión de la deuda en la estructura de capital de una empresa, aunque de diferentes formas. Utilizando la hoja de trabajo proporcionada, podemos ilustrar cómo se concilian los diferentes tipos de flujos de efectivo (FCFF vs FCFE vs Dividendos), cómo se valoran, y cuándo cada tipo se utiliza más apropiadamente para la valoración.

El flujo de efectivo libre para la empresa (FCFF) es el flujo de efectivo disponible para todos los proveedores de capital de la empresa una vez que la empresa paga todos los gastos operativos y de inversión necesarios para mantener su existencia. Los gastos operativos incluyen los costos variables y fijos necesarios para generar ingresos. Las actividades de inversión incluyen los gastos de una empresa en su propiedad, planta, y equipo PP &E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, . También incluyen el costo de los activos intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles, junto con inversiones de capital de trabajo a corto plazo, como inventario. También se incluyen los pagos diferidos y los cobros de ingresos en sus cuentas por pagar y por cobrar. Los flujos de efectivo restantes son los que están disponibles para los proveedores de capital de la empresa, a saber, sus accionistas y bonistas.

El flujo de efectivo libre a capital (FCFE) es el flujo de efectivo disponible solo para los accionistas de la empresa. Estos flujos de efectivo incluyen todos los gastos anteriores, junto con las salidas netas de efectivo a los tenedores de bonos. El uso del modelo de descuento de dividendos es similar al enfoque de FCFE, ya que ambas formas de flujos de efectivo representan los flujos de efectivo disponibles para los accionistas. Entre los modelos FCFF vs FCFE vs Dividendos, se prefiere el método FCFE cuando la política de dividendos de la empresa no es estable, o cuando un inversor posee una participación mayoritaria en la empresa.

Conciliar FCFF con FCFE

Para reconciliar FCFF con FCFE, debemos hacer suposiciones importantes sobre la estructura financiera y de capital de la empresa. Primero, debemos asumir que la estructura de capital de la empresa no cambiará con el tiempo. Este es un supuesto importante porque si cambia la estructura de capital de la empresa, entonces cambia el costo marginal del capital. Segundo, debemos trabajar con las mismas variables financieras fundamentales para ambos métodos. Finalmente, debemos aplicar las mismas tasas impositivas y requisitos de reinversión a ambos métodos.

Pasos

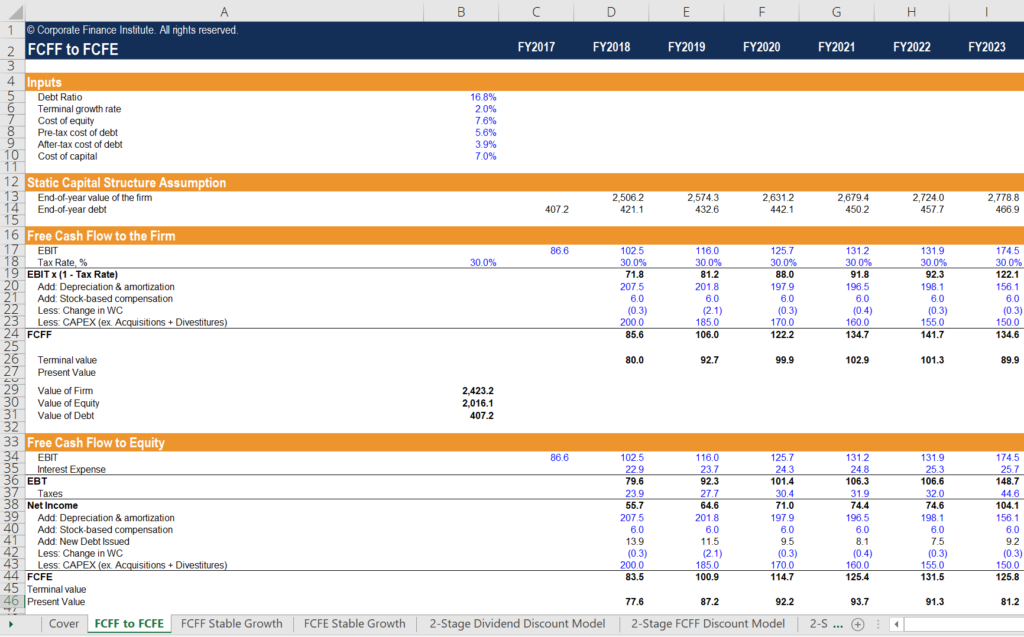

- Ingrese las entradas base de la hoja de cálculo. Estos incluyen el índice de endeudamiento de la empresa (que se supone que permanece estático), el costo de la deuda antes de impuestos, la tasa de impuestos, el costo de la equidad, y la tasa de crecimiento terminal.

- El flujo de efectivo libre para la empresa se determina cada año convirtiendo la utilidad operativa de la empresa (EBIT) a NOPAT multiplicando por (1 - tasa impositiva), sumando los gastos no monetarios y restando la reinversión neta de la empresa (capital de trabajo y gastos de capital).

- El valor presente del FCFF de la empresa y el valor terminal se suman para encontrar el valor intrínseco de la empresa en la actualidad. Suponiendo que la empresa no tiene efectivo, Restar el valor de la deuda de la valoración de la empresa dará como resultado el valor del capital.

- La sección de supuestos de estructura de capital estática calcula el valor de la empresa en cada año futuro respectivo, utilizando cada año futuro como el año actual para calcular diferentes valores presentes. Luego, El supuesto de deuda de fin de año se calcula tomando el producto del valor firme de cada año futuro y la razón estática de deuda a capital. Desde este punto, podemos comenzar a calcular el valor de las acciones de la empresa de forma independiente.

- Comenzamos con la utilidad operativa de la empresa (EBIT) y restamos los gastos por intereses de la empresa. El gasto por intereses se calcula tomando el producto del costo de la deuda de la empresa y su deuda de fin de año en cada año futuro. La diferencia produce las ganancias de la empresa antes de impuestos (EBT).

- El gasto por impuestos se calcula tomando el producto de la tasa de impuestos utilizada en la sección FCFF y las ganancias antes de impuestos en cada año futuro. La diferencia produce los ingresos netos de la empresa.

- El flujo de efectivo libre a capital se calcula tomando el ingreso neto de la empresa en cada año futuro, agregando los cargos que no son en efectivo, y restando la reinversión neta de la empresa, al igual que en FCFF, con una diferencia clave. También debemos sumar el aumento neto de la deuda, ya que se trata de nuevo capital disponible para la empresa.

- El valor presente del FCFE de la empresa y el valor final de su capital se suman para encontrar el valor intrínseco actual de la empresa.

Perspectivas sobre FCFF vs FCFE vs dividendos

Lo primero que notamos es que llegamos a la misma valoración de acciones con ambos métodos. La primera diferencia entre los dos métodos es la tasa de descuento aplicada. El método FCFF utiliza el costo de capital promedio ponderado (WACC), mientras que el método FCFE utiliza únicamente el costo de capital. La segunda diferencia es el tratamiento de la deuda. El método FCFF resta la deuda al final para llegar al valor intrínseco del capital. El método FCFE integra los pagos de intereses y las adiciones netas a la deuda para llegar a FCFE.

Otros recursos

Esperamos que haya disfrutado del análisis de CFI de FCFF vs FCFE vs Dividends. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial. Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales de CFI a continuación:

- Estructura de capital Estructura de capital La estructura de capital se refiere a la cantidad de deuda y / o capital que emplea una empresa para financiar sus operaciones y financiar sus activos. La estructura de capital de una empresa

- Costo del capital social Costo del capital social El costo del capital social es la tasa de rendimiento que un accionista requiere para invertir en una empresa. La tasa de rendimiento requerida se basa en el nivel de riesgo asociado con la inversión.

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

- Costo promedio ponderado de capital (WACC) WACCWACC es el costo promedio ponderado de capital de una empresa y representa su costo combinado de capital, incluidas las acciones y la deuda.

-

¿Qué es un dividendo calificado?

Un dividendo calificado es un dividendo que se grava a la tasa de ganancias de capital a largo plazo en lugar de la tasa de ingresos ordinaria. Resumen Un dividendo calificado se grav

-

Dividendos Cualificados

¿Qué son los dividendos y cómo pueden afectar los impuestos? Cuando una corporación obtiene ganancias, puede elegir distribuir una parte de estas ganancias como dividendos, como retornos o recompensa

Finanzas

-

¿Qué es un dividendo a cuenta?

¿Qué es un dividendo a cuenta? Un dividendo a cuenta es la distribución de ganancias a los accionistas antes del final del año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por...

-

¿Qué son los dividendos?

¿Qué son los dividendos? Existen ventajas y desventajas relativas a invertir en acciones con dividendos frente a acciones sin dividendos. Los dividendos son pagos periódicos que realizan las empresas a los propietarios de sus...