¿Qué es el multiplicador de equidad?

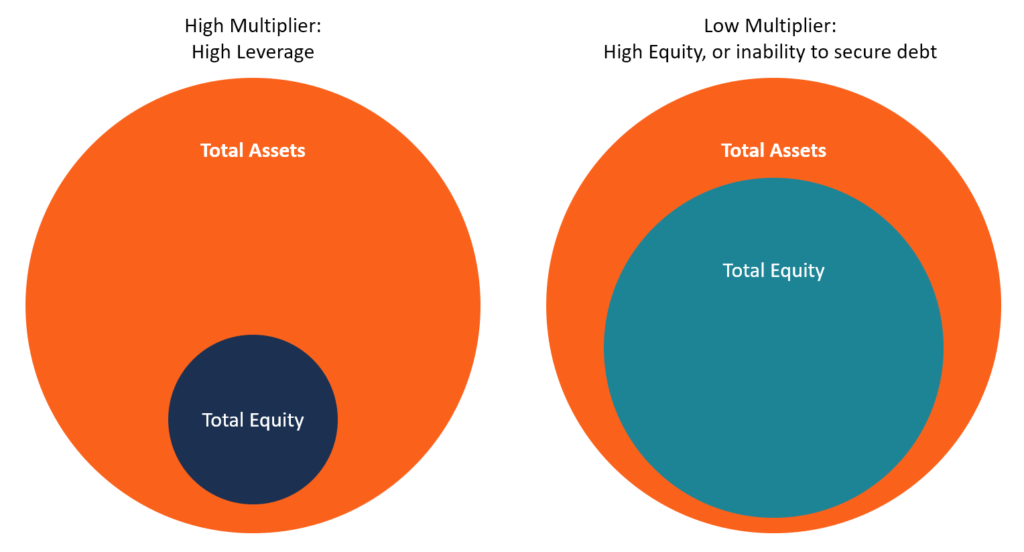

El multiplicador de capital es un coeficiente de apalancamiento que mide la parte de los activos de la empresa. no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y que estén financiados por acciones. Se calcula dividiendo los activos totales de la empresa por el capital social total. El multiplicador de capital también se usa para indicar el nivel de financiamiento de deuda que una empresa ha utilizado para adquirir activos y mantener operaciones. Un multiplicador alto indica que una parte significativa de los activos de una empresa se financia con deuda, mientras que un multiplicador bajo muestra que la empresa no puede obtener deuda de los prestamistas o la administración está evitando el uso de deuda para comprar activos.

Al igual que otros índices de apalancamiento financiero Índices de apalancamiento Un índice de apalancamiento indica el nivel de deuda contraída por una entidad comercial contra varias otras cuentas en su balance. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel, El multiplicador de capital puede mostrar la cantidad de riesgo que una empresa representa para los acreedores Principales bancos en los EE. UU. Según la Corporación Federal de Seguros de Depósitos de EE. UU., había 6, 799 bancos comerciales asegurados por la FDIC en los EE. UU. A febrero de 2014.. De hecho, Los acreedores e inversores interesados en invertir en una empresa utilizan este índice para determinar el nivel de apalancamiento de una empresa. Por ejemplo, una empresa que depende demasiado del financiamiento de la deuda incurrirá en altos cargos por servicio de la deuda y se verá obligada a obtener flujos de efectivo adicionales para cumplir con sus obligaciones o mantener sus operaciones. Es posible que la empresa tampoco pueda obtener más financiación para ampliar su alcance en el mercado.

Análisis de apalancamiento

Cuando una empresa se financia principalmente con deuda, se considera altamente apalancado, y, por lo tanto, los inversores y acreedores pueden mostrarse reacios a adelantar más financiación a la empresa. Una relación de activos a capital más alta muestra que los accionistas actuales poseen menos activos que los acreedores actuales. Un multiplicador más bajo se considera más favorable porque estas empresas dependen menos del financiamiento de la deuda y no necesitan usar flujos de efectivo adicionales para pagar sus deudas como lo hacen las empresas altamente apalancadas.

Ejemplo

Para explicar el análisis de apalancamiento, usamos el ejemplo de Apple Inc. y Verizon Communications Inc. En marzo de 2016, Los activos totales de Apple se situaron en 305.000 millones de dólares, mientras que el valor del capital social de los accionistas se situó en 130.000 millones de dólares. La relación del multiplicador de acciones, en este caso, es 2,346 ($ 305 / $ 130). A marzo de 2016, Los activos totales de Verizon fueron de $ 245 mil millones, mientras que el valor del capital de los accionistas fue de $ 19 mil millones. La relación del multiplicador de acciones para Verizon es 12.895 ($ 245 / $ 19).

Interpretación

La proporción del multiplicador de acciones de Apple es más baja que la de Verizon. Manzana, una empresa de primera línea establecida y exitosa, disfruta de menos apalancamiento y puede pagar cómodamente sus deudas. Debido a la naturaleza de su negocio, Apple es más vulnerable a la evolución de los estándares de la industria que otras empresas de telecomunicaciones. Por otra parte, El riesgo multiplicador de Verizon es alto, lo que significa que depende en gran medida del financiamiento de la deuda y otros pasivos. La proporción de capital social de la empresa es baja, y por lo tanto, Depende principalmente de la deuda para financiar sus operaciones.

Fórmula del multiplicador de equidad

La fórmula del multiplicador de acciones se calcula de la siguiente manera:

Multiplicador de capital =Activos totales / Capital total del accionista

Los valores de los activos totales y del capital social están disponibles en el balance y pueden ser calculados por cualquier persona que tenga acceso a los informes financieros anuales de la empresa.

Ejemplo

ABC Company es una empresa de soluciones de internet que suministra e instala cables de internet en hogares y locales comerciales. El propietario, Jake Caufield, quiere que la empresa se haga pública el próximo año para que puedan vender acciones de la empresa al público. Sin embargo, antes de hacerlo público, la empresa quiere saber si su actual coeficiente de multiplicación de acciones es lo suficientemente saludable como para atraer acreedores. Los informes del año anterior indican que la empresa posee $ 1, 000, 000 en activos totales y el patrimonio de los accionistas asciende a $ 800, 000. La razón del multiplicador de capital de la Compañía ABC se calcula de la siguiente manera:

Multiplicador de equidad =$ 1, 000, 000 / $ 800, 000 = 1,25

La Compañía ABC informa un índice de multiplicador de capital bajo de $ 1.25. Muestra que la empresa se enfrenta a un menor apalancamiento ya que una gran parte de los activos se financia con capital, y solo una pequeña parte se financia con deuda. La empresa ABC solo utiliza un 20% de deuda para financiar los activos [(1, 000, 000 - 800, 000) / 1, 000, 000 x 100). La estructura de financiación de activos de la empresa es conservadora, y por lo tanto, los acreedores estarían dispuestos a adelantar deuda a la Compañía ABC.

Calcular el coeficiente de endeudamiento mediante el multiplicador de capital

Tanto el coeficiente de endeudamiento como el multiplicador de capital se utilizan para medir el nivel de endeudamiento de una empresa. Las empresas financian sus activos mediante deuda y capital social, que forman la base de ambas fórmulas.

Capital total =Deuda total + Patrimonio total

El índice de endeudamiento se refiere a la proporción de los activos de la empresa que se financian mediante deuda. Se calcula de la siguiente manera:

Ratio de endeudamiento =Deuda total / Activos totales

Usando el ejemplo de la Compañía ABC, el coeficiente de endeudamiento se calcula de la siguiente manera:

Ratio de endeudamiento =200, 000/1, 000, 000 = 0,2 o 20%

También podemos usar el multiplicador de capital para determinar el índice de endeudamiento de una empresa usando la siguiente fórmula:

Ratio de endeudamiento =1 - (1 / multiplicador de capital)

Ratio de deuda = 1 - (1 / 1,25) =1 - (0,8) = 0,2 o 20%

Análisis de DuPont

Análisis DuPont Análisis DuPont En la década de 1920, La administración de DuPont Corporation desarrolló un modelo llamado Análisis de DuPont para una evaluación detallada de la rentabilidad de la empresa. Es un método de evaluación financiera desarrollado por DuPont Corporation para fines de revisión interna. El modelo de DuPont divide el rendimiento sobre el capital (ROE) en tres componentes, que incluyen el margen de beneficio neto, rotación de activos, y multiplicador de equidad. El ROE mide los ingresos netos obtenidos por una empresa para sus accionistas. Cuando el valor del ROE cambia con el tiempo, El análisis de DuPont muestra cuánto de este cambio es atribuible al apalancamiento financiero. Cualquier cambio en el valor del multiplicador de acciones da lugar a cambios en el valor del ROE. La fórmula ROE se escribe de la siguiente manera:

ROE =Margen de beneficio neto x Índice de rotación de activos totales x Índice de apalancamiento financiero

o

ROE =[Ingresos netos / Ventas] x [Ventas / Activos totales promedio] x [Activos totales promedio / Patrimonio promedio de los accionistas]

La relación entre ROE y EM

En la fórmula anterior, Existe una relación directa entre el ROE y el multiplicador de capital. Cualquier aumento en el valor del multiplicador de acciones da como resultado un aumento en el ROE. Un multiplicador de capital alto muestra que la empresa incurre en un nivel más alto de deuda en su estructura de capital y tiene un costo total de capital más bajo.

Lecturas relacionadas

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Razones de apalancamiento Razones de apalancamiento Una razón de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuentas en su balance. estado de resultados, o estado de flujo de efectivo. Plantilla de Excel

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Retorno sobre el capital (ROE) Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Glosario de razones de análisis financiero Glosario de razones de análisis financiero Glosario de términos y definiciones para términos comunes de razones de análisis financiero. Es importante comprender estos importantes términos.

-

¿Qué es el rendimiento del capital ordinario?

El índice de rendimiento sobre el capital común (ROCE) se refiere al rendimiento que los inversores de capital común reciben sobre su inversión. ROCE es diferente de Retorno sobre el capital (ROE) Ret

-

¿Qué es una empresa de cartera?

Una empresa de cartera es una empresa (pública o privada) que una empresa de capital riesgo, firma de compra, o la sociedad tenedora posee acciones. En otras palabras, las empresas en las que las firm

Finanzas

-

¿Qué es el apalancamiento?

¿Qué es el apalancamiento? En finanzas, el apalancamiento es una estrategia que utilizan las empresas para aumentar los activos, flujo de caja, y vuelve, aunque también puede magnificar las pérdidas. Hay dos tipos principales d...

-

¿Qué es la equidad negativa?

¿Qué es la equidad negativa? El concepto de patrimonio negativo surge cuando el valor de un activo (que fue financiado con deuda) cae por debajo del monto del préstamo / hipoteca que se adeuda al banco a cambio del activo Activos...