¿Qué es la Renta Neta Distribuible (DNI)?

El ingreso neto distribuible (DNI) es un término que describe la parte de los ingresos de un fideicomiso asignada a los beneficiarios. El cálculo del DNI se realiza para distribuir los ingresos del fideicomiso entre él y sus beneficiarios Beneficiario designado Un beneficiario designado es una persona - nombrada en un documento legal - que está autorizado a cobrar activos de las IRA, pólizas de seguro, planes de pensiones, y. Brinda a los beneficiarios una fuente de ingresos confiable.

La renta neta distribuible es la cantidad de renta gravada a los beneficiarios, que puede percibir una base imponible máxima igual al DNI. La cantidad tiene un tope para evitar la doble imposición sobre el dinero que genera el fideicomiso. Cualquier monto superior al ingreso neto distribuible estará libre de impuestos, ya que incluirá al director.

Resumen

- El monto de los ingresos de un fideicomiso asignado a los beneficiarios se denomina ingreso neto distribuible (DNI).

- Cualquier monto distribuido a los beneficiarios o partícipes por encima del DNI está exento de impuestos.

- El ingreso neto distribuible se calcula para determinar la cantidad de deducción que un fideicomiso puede asumir en su declaración de impuestos sobre la renta.

Cómo calcular el DNI

La fórmula para calcular el ingreso neto distribuible se da a continuación:

Renta Neta Distribuible (DNI) =Renta Gravable - Ganancia de Capital (+ Pérdida de Capital) + Exención de Impuestos

Dónde:

Ingreso imponible =Ingresos por intereses + Ganancia de capital (-Pérdida de capital) + Dividendos - Exención de impuestos - Tarifas

Por ejemplo, el activo de un fideicomiso generó un ingreso de $ 35, 000, de los cuales $ 22, 000 estaba relacionado con dividendos, y $ 15, 000 fue el ingreso por intereses. El activo del fideicomiso obtuvo $ 33, 000 en plusvalías, y los fideicomisarios cobraron $ 5, 000 como honorarios administrativos SG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, márketing. Al fideicomiso se le permitió una exención de impuestos de $ 150.

La renta imponible se calcula como:

Ingreso imponible =$ 15, 000 + $ 33, 000 + $ 22, 000 - $ 150 - $ 5, 000 =$ 64, 850

La renta imponible calculada anteriormente se puede utilizar para calcular el DNI de la siguiente manera:

DNI =$ 64, 850 - $ 33, 000 + $ 150 =$ 32, 000

Significado del DNI

El ingreso neto distribuible es considerado por el Servicio de Impuestos Internos (IRS) como una estimación del valor económico adquirido de la distribución a los beneficiarios. El pago que se hace a los beneficiarios de un fondo como un fideicomiso de ingresos se denomina distribución. El ingreso neto distribuible minimiza la cantidad de impuestos que el fideicomiso debe pagar.

Los fideicomisos y herencias no otorgantes presentan declaraciones de impuestos sobre la renta al igual que los individuos. En un fideicomiso no otorgante, el otorgante que creó y donó activos al fideicomiso no está sujeto a impuestos. El control de los activos se entrega al fideicomiso, y el fideicomiso funciona independientemente del otorgante.

Los ingresos declarados de los fideicomisos se gravan a nivel del beneficiario o de la entidad. Dependiendo de si los niveles se asignan al monto principal o al ingreso distribuible y si los beneficiarios han recibido el monto, se determina el nivel a gravar.

La utilidad neta distribuible es reconocida por el fideicomiso de ingresos como un monto que se asigna a los partícipes. En un fideicomiso patrimonial, se reconoce como el monto que se asignará a los beneficiarios. Según el código fiscal de EE. UU., Los fideicomisos y sucesiones pueden deducir lo siguiente de los ingresos para evitar la doble imposición:

- Mínimo de los ingresos netos distribuibles y los ingresos totales del fideicomiso que se distribuirán a los beneficiarios

- Cualquier otra cantidad debidamente acreditada o pagada o que deba distribuirse a los beneficiarios.

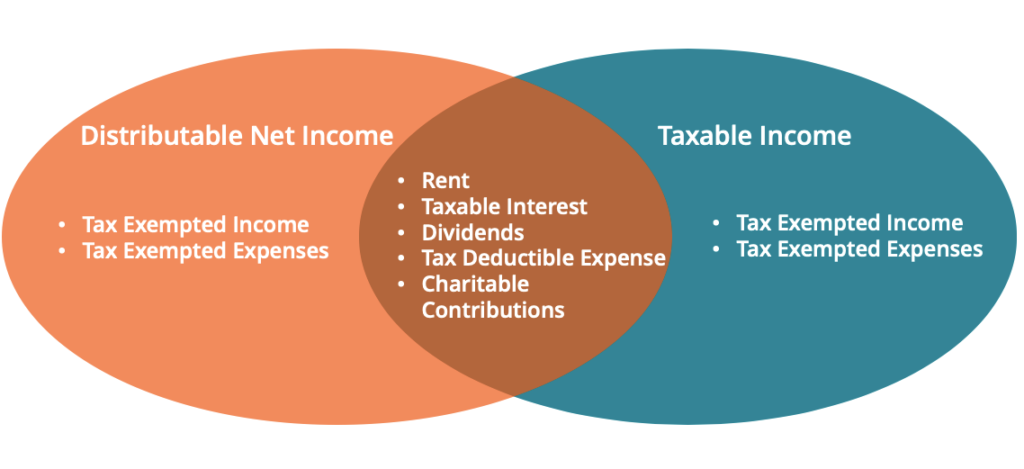

Ingresos netos distribuibles e ingresos contables fiduciarios

Si bien el ingreso neto distribuible es el ingreso agregado que se grava a los beneficiarios, El ingreso contable del fideicomiso es el ingreso disponible para pagar solo a los beneficiarios del ingreso del fideicomiso. Los ingresos contables del fideicomiso incluyen intereses, ingresos ordinarios, y dividendos. La plusvalía y el principal se distribuyen normalmente entre los beneficiarios restantes. Sin embargo, los ingresos contables del fideicomiso se pueden redefinir para incluir la ganancia de capital.

De lo contrario, el DNI puede incluir la plusvalía para traspasar a los beneficiarios solo si se incluyen como ingresos contables Ingresos contables Los ingresos contables son las ganancias que una empresa retiene después de liquidar todos los gastos relevantes de los ingresos por ventas obtenidos. Es sinónimo de net o se requiere que se distribuya. El ingreso neto distribuible determina la deducción que el fideicomiso puede asumir en la declaración de impuestos. El fideicomiso deduce el DNI independientemente de que el monto se distribuya a sus beneficiarios o no.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Cuenta en fideicomiso Cuenta en fideicomiso Una cuenta en fideicomiso, también conocido como fideicomiso o ITF - "en fideicomiso para" - cuenta, es una cuenta bancaria que está registrada por un individuo pero que es administrada y

- Impuesto sobre las ganancias de capital Impuesto sobre las ganancias de capital El impuesto sobre las ganancias de capital es un impuesto sobre las ganancias de capital o las ganancias que una persona obtiene de la venta de activos. El impuesto solo se aplica una vez que el activo se ha convertido en efectivo, y no cuando todavía está en manos de un inversor.

- Beneficiario contingente Beneficiario contingente Un beneficiario contingente es el beneficiario alternativo, designado por el titular de la cuenta, que va a recibir el producto o los beneficios de una

- Tasa de dividendos Tasa de dividendos La tasa de dividendos es la cantidad de efectivo que una empresa devuelve a sus accionistas anualmente como porcentaje del valor de mercado de la empresa.

-

¿Qué es el ingreso neto después de impuestos (NIAT)?

La utilidad neta después de impuestos (NIAT) son las ganancias de una entidad después de deducir todos los gastos e impuestos en un período fiscal. NIAT también se conoce comúnmente como la rentabilid

-

¿Qué es un fideicomiso en vida?

¿Qué pasará con sus activos cuando fallezca? ¿Quiénes serán los destinatarios de sus posesiones? ¿Existen contingencias por la herencia de sus bienes? ¿Quién gestionará su distribución? Todas estas pr

Artículos Destacados

- ¿Qué porcentaje de mis ingresos netos debería destinarse a los servicios públicos?

- ¿Qué significa el ingreso mensual neto?

- ¿Qué es el ingreso neto atribuible a los accionistas?

- ¿Qué es un índice de rentabilidad?

- Renta Neta Distribuible (DNI)

- ¿Qué es la renta discrecional?

- ¿Qué es el EBITDA?

- ¿Qué es la Renta Neta de Inversiones (NII)?

- ¿Qué es el ingreso neto?

-

¿Qué es la renta imponible?

¿Qué es la renta imponible? La renta imponible se refiere a la compensación de cualquier individuo o empresa que se utiliza para determinar la obligación tributaria. La cantidad de ingresos totales o ingresos brutos se utiliza c...

-

¿Qué es el ingreso neto?

¿Qué es el ingreso neto? El ingreso neto es la cantidad de beneficio contable que le queda a una empresa después de liquidar todos sus gastos. Los ingresos netos se obtienen tomando los ingresos por ventas Ingresos por ventas...