Encuesta:La propiedad de vivienda tuvo sus ventajas en 2020,

Ser propietario de una casa puede ser un arma de doble filo.

Las personas que han acumulado algo de capital podrían aprovechar sus hogares para obtener dinero en efectivo para ayudarlos durante un momento difícil. Al mismo tiempo, la carga de los pagos de la hipoteca, junto con la incertidumbre sobre el futuro, puede volverse abrumadora durante una recesión financiera.

En una encuesta conjunta de Credit Karma y Qualtrics, El 20% de los encuestados que son propietarios de viviendas dijeron que recurrieron a la equidad en los últimos 12 meses, en muchos casos para pagar necesidades y gastos de emergencia. Y el 24% de los propietarios de viviendas en nuestra encuesta entraron en tolerancia en los últimos 12 meses. (En esta encuesta, utilizamos la definición de indulgencia de la CFPB, que es “cuando su administrador hipotecario o prestamista le permite pagar temporalmente su hipoteca con un pago menor o pausar el pago de su hipoteca. Tendrá que pagar la reducción del pago o los pagos pausados más tarde ").

Pero también descubrimos que una buena parte de la gente no renuncia a la idea de ser propietario de una vivienda:el 30% de los encuestados en nuestra encuesta están considerando comprar una casa en los próximos 12 meses. Y del 70% que no busca una casa el próximo año, solo el 2% en general dijo que nunca querrá comprar una casa.

Siga leyendo para obtener más información. incluyendo información sobre indulgencia para aquellos que luchan con los pagos de la hipoteca.

Hallazgos clave de la encuesta

Más de la mitad (57%) de los encuestados eran propietarios de viviendas, mientras que el 32% alquila y el 9% vive con los padres. Para aquellos que actualmente no buscan una casa, solo el 2% dice que nunca comprará una casa Entre los propietarios de viviendas que habían aprovechado el valor neto de su vivienda en los últimos 12 meses, los usos más populares del dinero incluido renovaciones de viviendas (41%), cubriendo un gasto de emergencia (31%), pagar deudas (30%) o pagar necesidades (27%) .Entre los encuestados que actualmente son propietarios de su propia casa, El 24% entró en indulgencia en los últimos 12 meses. De aquellos en paciencia, El 59% consideró que su estabilidad financiera dependía de poder retrasar los pagos de su hipoteca , y El 62% estuvo de acuerdo en sentirse estresado por los pagos que eventualmente tendrían que hacer. hacia su hipoteca en el futuro. En una serie de preguntas destinadas a medir la educación financiera de los encuestados, solo el 54% de las personas identificó correctamente la definición de valor líquido de la vivienda , mientras que el 62% seleccionó la definición correcta para el valor de la vivienda. Curiosamente, El 84% de las personas sabía que es posible aprovechar el valor líquido de la vivienda para acceder al efectivo.La propiedad de la vivienda se distribuye de manera desigual en los EE. UU.

Más de la mitad (57%) de los encuestados viven en una casa de su propiedad, lo que coincide con la estimación de la Oficina del Censo de EE. UU. de que el 58,6% de las unidades de vivienda en el país están ocupadas por sus propietarios. Los inquilinos constituían el 32% de los encuestados:el 26% alquilaba su propio lugar y el 6% alquilaba con compañeros de habitación. Finalmente, El 9% vive en casa de sus padres.

En nuestra encuesta, encontramos que la tasa de propiedad de vivienda es más alta entre los encuestados blancos (62%), seguido por los individuos afroamericanos (38%) e hispanos / latinos (37%). Los encuestados hispanos / latinos (23%) también tenían más probabilidades de vivir en la casa de sus padres que los encuestados blancos (6%) o afroamericanos (14%).

Observando las tasas de propiedad de vivienda por grupos de edad, La Generación Z (personas de 18 a 24 años) tuvo la tasa más baja de propiedad de vivienda con solo el 22%, según nuestra encuesta. Esto tiene sentido dado que las tasas de propiedad de vivienda tienden a aumentar con la edad, y considerando que el 40% de los encuestados de la Generación Z en nuestra encuesta todavía vivían con sus padres. Eso se compara con el 10% de los millennials (de 25 a 40 años) que viven con sus padres y solo el 3% de la Generación X (de 41 a 55 años).

Muchos estadounidenses quieren ser dueños de sus casas, especialmente después de la pandemia.

En general, El 30% de los encuestados está considerando comprar una casa en los próximos 12 meses, que se desglosa en el 28% de los propietarios de viviendas que están pensando en mudarse y el 35% de los inquilinos.

Y entre todos los inquilinos de nuestra encuesta, El 42% estuvo de acuerdo en que la pandemia les hizo querer comprar su propia casa, ya sea ahora o en el futuro.

Las principales motivaciones para comprar una casa entre los encuestados que alquilan son las siguientes:

- La necesidad de más espacio al aire libre (31%)

- La necesidad de más espacio interior (30%)

- Deseo de generar capital y / o sentir que alquilar no es una buena inversión (24%)

También es de destacar:entre las personas que están no considerando comprar una casa en los próximos 12 meses y que son inquilinos, nadie ha descartado comprar una casa algún día, dejando en claro que la propiedad de una vivienda sigue siendo parte del sueño americano.

Hay margen de mejora en lo que respecta a la educación financiera relacionada con el hogar.

Para evaluar la comprensión de los estadounidenses de dos términos básicos relacionados con la propiedad de una vivienda, Credit Karma pidió a los encuestados que seleccionaran la definición correcta de los términos entre cuatro opciones posibles. (Consulte la metodología para ver las preguntas completas).

El valor líquido de la vivienda se define como el valor de mercado de la vivienda menos lo que se adeuda. Solo el 54% de los encuestados seleccionó la opción correcta. Los propietarios de viviendas tenían más probabilidades de elegir la opción correcta con un 59%, en comparación con el 45% de los inquilinos.

Los encuestados identificaron ligeramente mejor el significado del valor de la vivienda, que es el valor actual de mercado de una vivienda. Un 62% fue capaz de elegir la definición correcta. Los propietarios de viviendas tuvieron la elección correcta el 65% del tiempo, en comparación con el 58% de los inquilinos.

Curiosamente, las personas que habían aprovechado el valor neto de su vivienda en los últimos 12 meses obtuvieron resultados peores que el grupo en general en la selección de las definiciones correctas. Solo el 45% de este grupo identificó correctamente las definiciones de valor neto de la vivienda y valor de la vivienda, una indicación de que las personas pueden estar obteniendo productos financieros que no comprenden completamente.

Un área de comprensión particularmente sólida:el 84% de los encuestados en general sabía que es posible aprovechar el valor líquido de la vivienda para acceder al efectivo. Y entre aquellos que habían aprovechado el valor neto de su vivienda en los últimos 12 meses, la tasa se elevó al 92%.

La propiedad de una vivienda fue un salvavidas para algunos.

Del 57% de nuestra encuesta que son propietarios de viviendas, El 20% accedió a la plusvalía de su vivienda en los últimos 12 meses. Sus razones variaban, y algunas personas tenían múltiples motivaciones.

Estas son las razones más comunes que nos dieron los propietarios de viviendas para aprovechar su capital.

- 41% para pagar renovaciones en el hogar

- 31% para pagar un gasto de emergencia

- 30% para pagar deudas

- 27% para pagar necesidades como comestibles, servicios públicos y otras facturas

- 24% para pagar gastos no esenciales como viajes y entretenimiento

Hay algunas formas diferentes de acceder a la plusvalía de la vivienda, incluidos los préstamos con garantía hipotecaria, líneas de crédito con garantía hipotecaria y refinanciamiento con retiro de efectivo. Si bien estas opciones pueden conllevar otras tarifas y costos, la APR podría ser menor que lo que pagaría por un préstamo de día de pago. Dependiendo del valor de la vivienda y cuánto haya pagado, El valor acumulado de la vivienda también podría ser una cantidad de efectivo mucho mayor de la que podría obtener de otras fuentes.

La tolerancia ha sido una gracia salvadora para algunos.

Si bien el valor líquido de la vivienda ha ayudado a algunos encuestadores a salir de una situación difícil, El 24% de los propietarios de viviendas en nuestra encuesta entró en suspensión de pagos en los últimos 12 meses.

Mientras está en paciencia, El 31% utilizó el efectivo que se habría destinado a su hipoteca para productos básicos como comestibles. atencion medica y utilidades. Otros pudieron ahorrar o pagar otras deudas, pero el 13% dijo que no tenían dinero extra, incluso mientras estaban en indulgencia.

Entre los propietarios de viviendas en indulgencia, un 59% dijo que su estabilidad financiera depende de poder retrasar los pagos de la hipoteca, y el 62% estuvo de acuerdo en que están estresados por los pagos de la hipoteca que eventualmente tendrán que hacer una vez que terminen la indulgencia.

La tolerancia y el aprovechamiento del valor líquido de la vivienda probablemente ayudaron a salvar a algunas personas de perder sus hogares. Pero en ambos escenarios, Los propietarios de viviendas eventualmente tienen que lidiar con ponerse al día con los pagos o pagar una deuda adicional. Esta es la espada de doble filo de la propiedad de vivienda.

Consejos para lidiar con la tolerancia

Habla con tu servicio r

El primer paso para obtener la indulgencia es hablar con el administrador de su hipoteca. Deberá preguntar acerca de sus opciones de tolerancia o dificultades.

Nota:A veces, el administrador de su hipoteca no es el mismo que la institución financiera de la que originalmente obtuvo su hipoteca. Al pedir indulgencia, debe asegurarse de estar hablando con la entidad correcta.

También debe verificar quién respalda su hipoteca. Si su hipoteca está respaldada por Fannie Mae, Freddie Mac o el gobierno federal, es posible que tenga ayuda adicional disponible para usted.

Si solicita indulgencia debido a un desastre, querrá ponerse en contacto con su prestamista lo antes posible. Algunos administradores solo aceptarán solicitudes de indulgencia relacionadas con el desastre dentro de un cierto período de tiempo desde el desastre.

Comprenda sus opciones

La indulgencia puede verse diferente según el tipo de préstamo que tenga, cuáles son los requisitos para su hipoteca y quién es su administrador. La indulgencia puede significar que sus pagos se pausen por completo o que el monto de su pago se reduce temporalmente.

Asegúrese de comprender lo que debe y cuándo termina la tolerancia. Con ciertos tipos de paciencia, puede terminar debiendo todos sus pagos pausados en una suma global tan pronto como finalice el período de indulgencia.

Una cosa a tener en cuenta:los intereses continúan acumulándose incluso en los montos pausados o reducidos.

Llamar a un amigo

Todo este proceso puede ser increíblemente abrumador. Si necesitas ayuda el CFPB ha creado una herramienta para ayudarlo a encontrar asesores de vivienda aprobados por el Departamento de Vivienda y Desarrollo Urbano, o HUD.

También puede llamar a la línea directa HOPE ™ de HUD al 888-995-4673 en cualquier momento del día, cualquier día de la semana.

Adicionalmente, El gobierno federal mantiene un Fondo para los más afectados con ayuda especial para los propietarios de viviendas en los estados donde un desastre ha golpeado con especial dureza. Utilice el enlace de arriba para ver si su estado está en la lista.

Si ha sido afectado económicamente por COVID-19, el CFPB ha elaborado una lista de recursos para propietarios e inquilinos. La oficina ha hecho lo mismo con los consejos de tolerancia al coronavirus.

Metodología

En nombre de Credit Karma, Qualtrics realizó una encuesta en línea representativa a nivel nacional en abril de 2021 entre 1, 033 Adultos estadounidenses para comprender las tendencias de compra de vivienda y propiedad de vivienda.

Las preguntas para evaluar la comprensión de los encuestados sobre el valor neto de la vivienda y el valor de la vivienda aparecieron de la siguiente manera:

Seleccione la mejor definición para [término] de las siguientes opciones:

- El valor de mercado de su casa, menos lo que debes

- El valor total de mercado de su casa.

- Cuando el valor de su casa es igual a lo que pagó por ella

- El monto de la hipoteca para el que está aprobado

Las opciones de respuesta aparecieron en un orden aleatorio para todos los encuestados. La cuestión del valor líquido de la vivienda apareció antes que la cuestión del valor de la vivienda.

-

Generando ingresos a partir de $ 500,

000 cartera A lo largo de tu carrera el énfasis en la planificación de la jubilación está en el ahorro y la inversión. Una vez que se jubile, ¿Cómo logras que ese montón de dinero dure 30 o 40 años?

-

Las ventajas de comprar y ser propietario de una vivienda

Durante los últimos tres meses, He escrito mucho sobre la compra y la propiedad de una casa. Mucho de lo que he escrito podría interpretarse como anti-propiedad de vivienda. Escuche algunos de los art

-

Si hubiera comprado $ 1, 000 de Axie Infinity (AXS) en el lanzamiento, Aquí está la cantidad que tendrías hoy

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Cómo pagar la deuda de las vacaciones:una guía paso a paso

La deuda navideña es fácil de acumular, pero pagarlo puede causar estragos en su presupuesto durante años. Todavía, Los estadounidenses parecen más que dispuestos a acumularlo sin importar qué. Un est

Finanzas

-

Los mejores prestamistas del USDA

Los mejores prestamistas del USDA De todos los principales tipos de hipotecas disponibles:convencionales, Jumbo, FHA, y VA - Los préstamos del USDA son probablemente los menos comprendidos por el público en general que compra una vivi...

-

Ganancias retenidas

Ganancias retenidas ¿Qué son las ganancias retenidas? Las ganancias retenidas son un concepto importante en contabilidad. El término se refiere a las ganancias históricas obtenidas por una empresa, menos los dividendos...

-

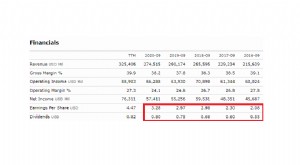

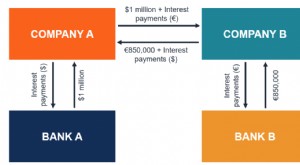

¿Qué es un contrato de intercambio de divisas?

¿Qué es un contrato de intercambio de divisas? Un contrato de intercambio de divisas (también conocido como contrato de intercambio de divisas) es un contrato derivado entre dos partes que implica el intercambio de pagos de intereses, así como el ...

-

¿Cuáles son las cinco cosas que puede aprender de los mejores operadores en los mercados de divisas y de valores?

¿Cuáles son las cinco cosas que puede aprender de los mejores operadores en los mercados de divisas y de valores? Cualquiera puede operar en los mercados de valores y forex, pero se necesita más que capital de inversión para ser un operador de primer nivel. Miles de personas querrían unirse al rango de comerciant...