Pregúntale a Penny:Me estoy ahogando en facturas. ¿Cómo puedo pagar mi deuda rápidamente?

Hola Penny - Con préstamos estudiantiles, un préstamo de automóvil y tarjetas de crédito, Tengo muchas facturas todos los meses y se siente como si no estuviera llegando a ninguna parte con mis pagos mensuales. ¿Cómo puedo pagar una deuda rápidamente? —Ahogándose en deudas

Hola, ahogándome en deudas,

Si su deuda lo hace sentir abrumado, tienes mucha compañía! Deuda de tarjeta de crédito, en particular, puede ser frustrante porque puede comenzar siendo pequeño, pero el interés compuesto puede aumentar sus saldos y alargar su plazo de liquidación. Después de un tiempo, puede parecer que apenas está avanzando.

Pensar en cómo pagar su deuda más rápidamente es un gran primer paso. Cuando acelere su cronograma de pagos, ahorrando dinero en cargos por intereses y progresando más en la reducción de sus saldos, ayudará a reducir su estrés. Todo comienza con la comprensión de su presupuesto y la creación de un plan de pago de deudas que se adapte a su estilo de vida.

Desarrolle un presupuesto realista

Antes de idear un plan de juego, Deberá elaborar un presupuesto que represente todo el dinero que entra y sale. Hacer esto puede ayudarlo a comprender mejor si tiene suficientes ingresos para cubrir todos sus gastos y, de ser así, cuánto le queda para pagar la deuda. También puede decidir que quiere poner una parte de su dinero extra en un fondo de ahorro de emergencia, por lo que es menos probable que tenga que usar una tarjeta de crédito (y acumular más deudas) la próxima vez que enfrente costos inesperados.

Mientras haces esto, sé real contigo mismo. ¿El presupuesto le permite vivir dentro de sus posibilidades mientras paga su deuda, o se esforzará tanto que tendrá que comer fideos ramen empaquetados todas las noches? Crear un plan de pago demasiado agresivo puede ser motivador al principio, pero rápidamente puede volverse tan desalentador que querrá descartarlo por completo.

Desarrollar un presupuesto también puede ayudarlo a identificar áreas en las que podría recortar y usar ese dinero para pagar deudas. Esto es especialmente importante si no tiene mucho dinero en efectivo sobrante, o nada, después de pagar las facturas. Tal vez puedas salir a cenar menos corte su cable o algunos de sus servicios de transmisión, o cancele su membresía en el gimnasio y sude en casa hasta que su deuda esté pagada.

Haga un plan para pagar su deuda

Una vez que haya desarrollado su presupuesto y tenga una idea de cuánto puede invertir en su deuda cada mes, es hora de elegir un método de pago de la deuda.

Método de avalancha de deudas

Con el método de avalancha de deudas, haces todos los pagos mensuales de tu deuda, y use el dinero extra que tenga para pagar primero la deuda con la tasa de interés más alta. Esto puede ayudarlo a ahorrar más dinero.

Método de bola de nieve de deuda

Alternativamente, puede utilizar el método de la bola de nieve de la deuda si necesita algo de motivación por adelantado. Con este método, usa su dinero extra para pagar el saldo más pequeño primero, luego pase a la siguiente deuda más pequeña. Tenga en cuenta que, si bien verá el progreso más rápidamente con el método de bola de nieve, podría terminar pagando más intereses porque no se está enfocando en su mayor a menudo una deuda más cara.

Con estas dos estrategias de pago, pagará más que el pago mínimo para el saldo al que se orienta, acelerando así el plazo de amortización de la deuda.

Negocie con su acreedor

Reducir la tasa de interés de sus cuentas también puede ayudarlo a reducir su deuda más rápidamente porque, con una tasa de interés más baja, una mayor parte de su pago se destinará al saldo principal. Llame al emisor de su tarjeta de crédito y pregunte si reducirá su tasa de porcentaje anual. o TAE. También puede pedirle al prestamista que renuncie a la tarifa anual. si hay uno.

Sus acreedores pueden o no hacer esto por usted, pero las probabilidades pueden ser mejores si es un cliente con buena reputación.

Consolidación de la deuda

Un préstamo de consolidación de deuda o una tarjeta de crédito de transferencia de saldo también pueden ayudarlo a ahorrar dinero en intereses si califica para una tasa de interés más baja de la que paga por su deuda actual. Solo tenga cuidado con las tarifas de préstamo o transferencia de saldo que podrían afectar sus ahorros.

Plan de reembolso o refinanciamiento de préstamos estudiantiles

En cuanto a sus préstamos estudiantiles, es posible que pueda refinanciar la deuda a un plazo más corto o una tasa de interés más baja. Esto puede ayudarlo a pagar la deuda más rápido y ahorrar en el costo total del préstamo.

Pero piénselo dos veces antes de refinanciar préstamos federales a privados. Puede perder importantes beneficios para el prestatario, como una opción de reembolso basado en los ingresos, en el proceso. Si tiene saldos elevados en deudas estudiantiles federales, podría considerar cambiar su plan de pago para que se ajuste mejor a su presupuesto. Luego, puede destinar parte de ese dinero a su otra deuda.

Manténgase en el camino hacia el pago de la deuda

Mientras pagas tu deuda, considere establecer hitos a lo largo del camino para mantenerse motivado. Use una parte de las ganancias inesperadas, como un reembolso de impuestos o un bono laboral, darse un capricho cada vez que logre uno de estos objetivos. Por ejemplo, puede salir con amigos o comprarse un libro nuevo una vez que pague una cierta cantidad de su saldo. Esto también puede ayudarlo a evitar la fatiga por la deuda, esos sentimientos de resentimiento y apatía que puede desarrollar a medida que trabaja duro para pagar su deuda y reducir temporalmente ciertas cosas que disfruta. ¡La mejor de las suertes para ti!

-

Cómo encontrar el VPN en la calculadora financiera

Encontrar el VPN es fácil cuando usa una calculadora financiera. El valor actual neto (comúnmente denominado VPN) es un término financiero que mide el valor actual (es decir, el valor presente) de ac

-

Cómo enviar un cheque de forma segura

Cuando envía un cheque por correo ordinario de EE. UU., desea asegurarse de que el destinatario lo reciba de manera segura para evitar tarifas o retrasos. Se pueden tomar medidas para aumentar las pos

-

La mayoría de los estadounidenses tienen ahorros insuficientes,

pero no están sudando Los estadounidenses están cómodamente paralizados con la difícil situación de sus ahorros. Los expertos recomiendan que los hogares mantengan seis meses de gastos de emergenci

-

Crecer en un desierto bancario puede dañar su crédito por el resto de su vida

El Informe de investigación es una versión breve de un trabajo académico interesante. La gran idea Un desierto bancario es un área sin instituciones y servicios financieros tradicionales. Son com

Finanzas

-

Cómo comprar acciones - Guía para principiantes

Cómo comprar acciones - Guía para principiantes Si desea comprar caldo de pollo para la famosa sopa de almejas de Nana, ve directamente al pasillo de la sopa en el supermercado. Pero si desea ser propietario de una pequeña parte de una empresa públ...

-

Tres formas flexibles de canjear sus millas y puntos

Tres formas flexibles de canjear sus millas y puntos Cuando sea un principiante en viajar gratis usando millas y puntos, tiene sentido pensar en cada programa como una entidad separada. ¿Quiere volar gratis con American Airlines? Obtenga algunas millas ...

-

Por qué ahorrar dinero es más difícil hoy

Por qué ahorrar dinero es más difícil hoy Con una tasa de inflación general baja, y la disminución de los precios ajustados a la inflación de bienes como tecnología y comestibles, podría pensar que ahorrar dinero hoy debería ser más fácil que...

-

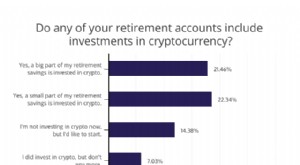

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta]

44% de los estadounidenses con ahorros para la jubilación han invertido en criptomonedas [Encuesta] Ahorrar para la jubilación es fundamental para la seguridad financiera futura, pero ahorrar lo suficiente es un desafío para muchos. FinanceBuzz encuestó recientemente a 1, 000 adultos estadounidenses...