¿Puede refinanciar una hipoteca con mal crédito?

Hay muchas razones por las que alguien podría querer refinanciar, desde reducir su pago mensual hasta ahorrar dinero en intereses. Podría ser más difícil refinanciar una hipoteca con mal crédito, pero aún es posible. Si su puntaje crediticio no está exactamente donde le gustaría que estuviera, Estos consejos pueden ayudarlo a calificar para un préstamo de refinanciamiento.

¿Por qué alguien querría refinanciar su hipoteca con mal crédito?

Hay muchas razones por las que alguien podría querer refinanciar sus hipotecas, incluso cuando tienen mal crédito.

Para obtener una tasa de interés más baja

Las tasas hipotecarias en 2020 han caído a sus niveles más bajos hasta ahora. Como resultado, la gente está refinanciando cifras récord para aprovechar las tasas. Típicamente, cuando la reserva federal baja las tasas, es probable que más personas refinancian. Esto se debe al ahorro de costes. Una tasa de interés más baja puede ahorrarles a los propietarios decenas de miles de dólares durante el plazo del préstamo. así que no es de extrañar que la gente, incluso aquellos con mal crédito, quiero aprovechar la oportunidad.

Para reducir su pago mensual

Si los pagos de la hipoteca de alguien se han vuelto inasequibles, luego, el refinanciamiento podría ayudarlos a reducirlo. Esto puede suceder debido a una tasa de interés más baja o un plazo de préstamo más largo.

Cobrar

Un refinanciamiento con retiro de efectivo es cuando alguien reemplaza su hipoteca con un nuevo préstamo por más de lo que adeuda actualmente. Luego, se llevan el exceso en efectivo. Los refinanciamientos con retiro de efectivo pueden ayudar a las personas con mejoras en el hogar, consolidación de la deuda, y más.

¿Cómo se refinancia una hipoteca con mal crédito?

Estos son algunos pasos reales que debe seguir para refinanciar una hipoteca con mal crédito.

Habla con tu prestamista actual

Si decide refinanciar su hipoteca, consulte primero con su prestamista actual. No quieren perder su negocio por lo que podrían estar más dispuestos a trabajar con usted que otros prestamistas. Habiendo dicho eso, no acepte automáticamente la oferta que ofrecen sin también comparar precios.

Solicite un refinanciamiento de la FHA

El gobierno federal asegura los préstamos de la FHA. Reducen el riesgo del prestamista, haciéndolos más propensos a dar dinero a aquellos con mal crédito. Puede refinanciar con un proceso de la FHA independientemente de si su hipoteca actual es un préstamo de la FHA.

Considere los préstamos de refinanciamiento de VA o USDA, si es elegible

El Departamento de Asuntos de Veteranos respalda los préstamos de VA, mientras que el Departamento de Agricultura respalda los préstamos del USDA. Ambos ofrecen oportunidades para que las personas obtengan una hipoteca cuando, de otro modo, es posible que no la tuvieran. También permiten opciones de refinanciamiento. A diferencia del préstamo de la FHA, debe cumplir con criterios más específicos para calificar para uno de estos préstamos.

Encuentra un cofirmante

Si no puede calificar para un préstamo de refinanciamiento por su cuenta, podría considerar agregar un cofirmante. Un cofirmante es alguien que acepta realizar los pagos si usted no puede (o no). Tener a alguien con excelente crédito aval de su préstamo puede ayudar a aliviar algunas preocupaciones de los prestamistas hipotecarios. La desventaja aquí es que una hipoteca es un gran compromiso, y es posible que tenga dificultades para encontrar a alguien que esté dispuesto a asumir esa responsabilidad. Siga esta ruta solo si está absolutamente seguro de que podrá realizar los pagos.

Mejore su puntaje de crédito

En última instancia, es posible que descubra que su puntaje crediticio le impide calificar para un nuevo préstamo. Si ese es el caso, puede posponer su refinanciamiento para concentrarse en aumentar su puntaje crediticio.

¿Qué consejos clave se pueden tomar para mejorar su crédito?

Si su puntaje crediticio le impide refinanciar su hipoteca, puede tomar medidas para aumentar ese número.

Pague las facturas atrasadas

Si tiene facturas atrasadas (también conocidas como vencidas) en su informe crediticio, pagar esos es su primer paso. Permanecerán en su informe crediticio durante siete años, pero tenerlos marcados como pagados ayudará a su puntaje crediticio.

Pague sus facturas a tiempo

Su informe de crédito les dice a los prestamistas si es probable que realice o no sus pagos mensuales. Debido a esto, su historial de pagos es el factor más importante en su puntaje crediticio. La mejor manera de mejorar su puntaje es seguir haciendo sus pagos mensuales a tiempo.

Reduzca la utilización de su crédito

La utilización de su crédito es el porcentaje de su crédito disponible que está utilizando actualmente. Cuanto menor sea su utilización, el mejor. Obtener este número por debajo del 30% ayudará a mejorar su puntaje crediticio. Puede hacerlo pagando sus deudas o aumentando sus límites de crédito.

Verifique su informe de crédito para ver si hay errores

Un estudio de la Comisión Federal de Comercio encontró que aproximadamente uno de cada cinco consumidores tiene un error en su informe crediticio. Puede disputar errores y pedir a las agencias de crédito que los eliminen. lo que puede ayudar a mejorar su puntaje crediticio.

¿Cómo puede alguien encontrar las mejores tarifas para su nivel de crédito?

Aunque podría ser más difícil refinanciar su hipoteca con mal crédito, todavía es posible. Desafortunadamente, un puntaje de crédito más bajo a menudo significa una tasa de interés más alta. Por eso, querrá ver sus opciones y averiguar cómo puede obtener la mejor puntuación.

Comprando por ahí

No se limite a elegir al primer prestamista que accede a concederle una hipoteca. La tasa que puede obtener puede variar en varios por ciento de un prestamista a otro. Quiere asegurarse de obtener la mejor oferta. Compare precios con un puñado de prestamistas. Si tiene un prestamista preferido, puede preguntar si coincidirán con la tarifa más baja que le han ofrecido.

Compra puntos para bajar tu tarifa

Un punto hipotecario es una tarifa que puede pagar para reducir su tasa de interés. Pagas más por adelantado pero luego obtenga una tasa más baja durante la vigencia de su préstamo. Puede parecer contradictorio pagar dinero para ahorrar dinero. Pero pagar una pequeña cantidad por adelantado puede ahorrarle mucho más a largo plazo.

Considere un plazo de préstamo más corto

Los prestamistas suelen ofrecer tasas de interés más bajas a las personas que eligen una hipoteca más corta. Si bien 30 años suele ser el estándar, optar por una tasa de refinanciamiento de 15 o 20 años podría obtener una tasa más baja. Tenga en cuenta que un plazo de préstamo más corto significará un pago mensual más alto. Entonces, si está refinanciando para reducir su pago mensual, esta opción probablemente no te ayude.

La línea de fondo

Hay muchas ventajas potenciales al refinanciar una hipoteca. Desafortunadamente, si tiene un puntaje crediticio bajo, es posible que se sienta desanimado y que esos beneficios no estén disponibles para usted. La buena noticia es que existen opciones. No es necesario que un crédito deficiente le impida refinanciar; es posible que deba explorar más opciones y abordar el proceso con una mente más abierta.

-

¿Por qué las acciones preferentes se denominan preferentes?

Las corporaciones emiten acciones ordinarias y preferentes. Una corporación puede emitir dos tipos de acciones:comunes y preferentes. Las acciones ordinarias son la propiedad parcial de una empresa y

-

Cómo calcular una constante hipotecaria

Una constante hipotecaria es una herramienta útil para un inversor de bienes raíces porque simplifica y muestra claramente cuánto tendrá que pagar el prestatario durante un período de tiempo determina

-

Si quieres una carrera de ensueño, Haga estas 3 preguntas

Si está interesado en construir la carrera de sus sueños, Probablemente hayas pensado en cuánto dura tu carrera. Si me preguntas, tu carrera termina cuando tu vida termina. Nuestro trabajo juega un

-

¿Qué es el porcentaje de capital de margen?

Una cuenta de margen de corretaje permite a un inversor comprar acciones y otros valores con una parte del precio de compra pagado con un préstamo de margen del corredor. Una cuenta de margen de corr

Finanzas

-

Opciones de comercio de divisas europeas más allá del euro

Opciones de comercio de divisas europeas más allá del euro Aunque el euro es la moneda dominante de Europa continental y una de las monedas más negociadas en el mercado de divisas (forex), no es la única opción para los comerciantes que buscan obtener gananci...

-

¿Qué es el inventario de anticipación? Usos,

¿Qué es el inventario de anticipación? Usos, Ventajas desventajas Si bien no se pueden predecir la mayoría de los eventos que ponen a las empresas en suspenso, algunos pueden. Muchas empresas pronostican con gran confianza cómo fluctuarán las ...

-

Requisitos de elegibilidad para la asistencia social

Requisitos de elegibilidad para la asistencia social Requisitos de elegibilidad para la asistencia social El sistema de bienestar federal comenzó durante la Gran Depresión, como una respuesta gubernamental a un número abrumador de familias y ciudadanos...

-

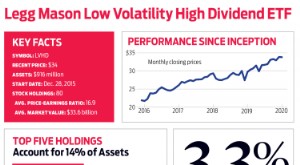

LVHD de Legg Mason:más ingresos,

LVHD de Legg Mason:más ingresos, Menos turbulencia Los fondos de volatilidad baja y mínima se vuelven populares cada vez que los nervios comienzan a desgastarse, como durante el mercado bajista cercano de 2018. Dado un ciclo elector...