¿Qué es efectivo restringido?

El efectivo restringido se refiere al efectivo que una empresa retiene por razones específicas y es, por lo tanto, no disponible para uso comercial ordinario inmediato. Se puede contrastar con efectivo sin restricciones, que se refiere al efectivo que se puede utilizar para cualquier propósito.

Sumario rápido:

- El efectivo restringido se refiere al efectivo que tiene una empresa por razones específicas y no está disponible para uso comercial inmediato.

- El efectivo restringido se encuentra comúnmente en el balance general con una descripción de por qué el efectivo está restringido en las notas adjuntas a los estados financieros.

- Las razones por las que se restringe el efectivo incluyen requisitos de préstamos bancarios, depósitos de pago, y promesas de garantía.

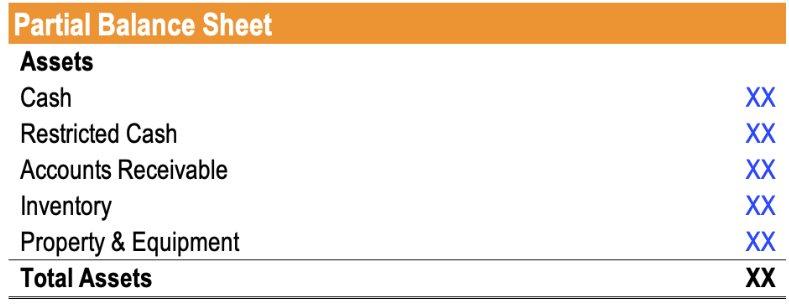

Efectivo restringido en el balance general

El efectivo restringido se puede encontrar comúnmente en el balance general como una partida separada. Por ejemplo, el balance general puede verse de la siguiente manera:

El motivo de cualquier restricción se revela generalmente en las notas adjuntas a los estados financieros. Adicionalmente, dependiendo de cuánto tiempo esté restringido el efectivo, la partida puede aparecer en activos corrientes Activos corrientes Los activos corrientes son todos los activos que una empresa espera convertir en efectivo dentro de un año. Se utilizan comúnmente para medir la liquidez de un activo no corriente. El efectivo que está restringido por un año o menos se clasifica en activos circulantes, mientras que el efectivo restringido por más de un año se clasifica como activo no corriente.

Razones de las restricciones

Hay varias razones por las que se puede restringir el efectivo:

1. Requisitos para préstamos bancarios

Cuando una empresa recibe un préstamo bancario, el banco puede requerir que la empresa reserve (o mantenga) una cierta cantidad de efectivo que no estará disponible para gastar.

2. Depósitos de pago

Una empresa puede recibir dinero en efectivo de un cliente antes de prestar servicios o enviar bienes. El cliente puede requerir, a través de una cláusula en el contrato, que la empresa no puede gastar el efectivo hasta que se cumpla el servicio o pedido.

3. Promesa de garantía

Una compañía de seguros puede requerir que una compañía prometa una cierta cantidad de efectivo como garantía contra el riesgo.

4. Saldo de la deuda

Una empresa puede reservar una cierta cantidad de efectivo cada trimestre para realizar un pago de la deuda a largo plazo.

Coeficientes financieros

Debido a que el efectivo no está disponible para su uso, el efectivo que está restringido generalmente se excluye en varios índices de liquidez. No excluir el efectivo en el cálculo de los índices de liquidez hará que la empresa parezca más líquida de lo que es y, de este modo, ser engañoso. Ejemplos de índices de liquidez que excluyen el efectivo restringido incluyen el índice de efectivo Índice de efectivo El índice de efectivo, a veces denominado coeficiente de activos en efectivo, es una métrica de liquidez que indica la capacidad de una empresa para pagar obligaciones de deuda a corto plazo con su efectivo y equivalentes de efectivo. En comparación con otros ratios de liquidez como el ratio corriente y el ratio rápido, el coeficiente de caja es más estricto, medida más conservadora y la relación rápida Relación rápida La relación rápida, también conocida como prueba de ácido, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo.

Ejemplo

John, un analista junior, ha recibido instrucciones del jefe de análisis de acciones para realizar un análisis de liquidez de una empresa. Más específicamente, Se le ha pedido que determine el coeficiente circulante de una empresa para ver si tiene suficiente efectivo para pagar sus obligaciones a corto plazo. Recuerde que la razón rápida se calcula como (Efectivo y equivalentes de efectivo + Valores negociables) / Pasivo corriente .

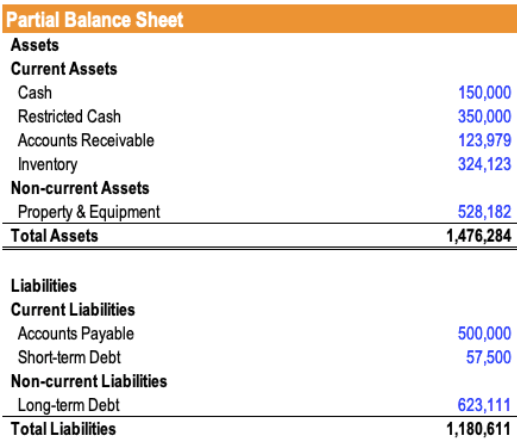

El balance de la empresa se proporciona de la siguiente manera:

Según las notas adjuntas a los estados financieros Estados financieros auditados Las empresas públicas están obligadas por ley a asegurarse de que sus estados financieros sean auditados por una CPA registrada. El propósito de, John señala que el efectivo restringido está relacionado con un depósito de pago en el que la empresa acordó con un cliente quedarse con $ 350, 000 en efectivo hasta que se liquide su obligación con el cliente. Se espera que la obligación se liquide dentro de un año.

John excluye ese efectivo de sus cálculos y determina que la razón rápida de la empresa es de $ 150, 000 / ($ 500, 000 + $ 57, 500) = 0,27 .

Si John hubiera utilizado el efectivo restringido en su cálculo de la razón rápida, habría obtenido una proporción rápida de ($ 150, 000 + $ 350, 000) / ($ 500, 000 + $ 57, 000) = 0,90 y consideró erróneamente que la empresa era mucho más líquida de lo que es.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Efectivo inactivo Efectivo inactivo El efectivo inactivo es, como la frase implica, efectivo que está inactivo o que no se utiliza de manera que pueda aumentar el valor de una empresa. Significa que el dinero en efectivo no genera intereses por guardar ahorros o una cuenta corriente, y no genera ganancias en forma de compras o inversiones de activos. El efectivo simplemente está sentado en una forma en la que no se aprecia.

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

- Fondo de amortización Fondo de amortización Un fondo de amortización es un tipo de fondo que se crea y establece a propósito para pagar deudas. El propietario de la cuenta reserva una cierta cantidad de dinero con regularidad y la usa solo para un propósito específico. A menudo, es utilizado por corporaciones para bonos y depósitos de dinero para recomprar bonos emitidos

- Estado de flujos de efectivo Estado de flujos de efectivo El estado de flujos de efectivo (también conocido como estado de flujo de efectivo) es uno de los tres estados financieros clave que informan el estado de flujo de efectivo.

-

Cómo hacer la conciliación bancaria

1906 Estado de cuenta de Wachovia Bank Conciliar un extracto bancario no es difícil. Hay algunos elementos que serán necesarios. Una vez redondeados los recibos, compárelos con el extracto del banco,

-

¿Mal credito? Podría costarle su matrimonio

Hay mucho en qué pensar al elegir pareja:atracción, personalidad, y puntos en común en los intereses, valores, y metas de vida. El sentido del humor es importante, junto con si es alérgica a tu gato o

-

¿Qué es una entrada de cierre?

Una entrada de cierre es una entrada de diario Guía de entradas de diario Las entradas de diario son los componentes básicos de la contabilidad, desde la presentación de informes hasta la auditoría de

-

Importante aseguradora de salud de EE. UU. Alertó al FBI sobre el jefe de MyPayrollHR en 2017:informe

El escurridizo jefe en el centro del colapso de MyPayrollHR que aparentemente ha tenido poca presencia en línea, si es que tuvo alguna, finalmente ha sido desenmascarada, junto con más detalles sobre

Finanzas

-

Atención al comprador:en qué se diferencia Libra de Bitcoin

Atención al comprador:en qué se diferencia Libra de Bitcoin Facebook, la red social más grande del mundo, sorprendió al mundo a principios de este año con el anuncio de su propia criptomoneda, Libra. El lanzamiento ha planteado preguntas sobre la diferencia ...

-

Cómo beneficiarse cuando los inversores venden en mayo y se van

Cómo beneficiarse cuando los inversores venden en mayo y se van Andrew Keene Sería difícil exagerar lo fuertes que pueden ser los mercados en abril. El rendimiento es casi siempre estelar, por lo general, sólo diciembre lo supera. El S&P 500 ha subido más del 3,5...

-

La diferencia entre un plan de jubilación no contributivo y uno contributivo

La diferencia entre un plan de jubilación no contributivo y uno contributivo Si está planificando su futuro financiero, necesita comprender los diferentes tipos de planes de jubilación. Un plan de jubilación no contributivo generalmente es financiado solo por el empleador. Con...

-

El Museo Estatal del Hermitage de Rusia colabora con Binance para subastar arte de renombre mundial en forma NFT

El Museo Estatal del Hermitage de Rusia colabora con Binance para subastar arte de renombre mundial en forma NFT NUEVA DELHI:el museo de arte más grande del mundo, Museo Estatal del Hermitage, En San Petersburgo, Rusia se ha asociado recientemente con el mayor intercambio de criptomonedas del mundo, Binance, por...