¿Qué es LVNV Funding y cómo lo elimino de mis informes de crédito?

LVNV Funding LLC es una empresa que compra cuentas canceladas de empresas como emisores de tarjetas de crédito y prestamistas de préstamos personales.

Una cancelación es una deuda que el acreedor original ha dejado de intentar cobrar después de que usted no haya realizado varios pagos. Pero el hecho de que el acreedor original haya cancelado la deuda no significa que ya no tenga que pagarla. Si su acreedor vendió la deuda, luego deberá la deuda pendiente a la empresa o agencia de cobranza de deudas que la compró; en este caso, Financiamiento LVNV.

Esto es lo que necesita saber sobre por qué LVNV Funding podría estar en sus informes crediticios y qué hacer a continuación.

- ¿Por qué aparece LVNV Funding en mis informes de crédito?

- Cómo eliminar LVNV Funding de sus informes crediticios

- Próximos pasos:qué hacer si hay una cuenta que no reconoce en sus informes de crédito

¿Por qué aparece LVNV Funding en mis informes de crédito?

Cuando LVNV Funding compra su deuda, la cuenta podría comenzar a aparecer en sus informes de crédito como una cuenta en cobros, además de la cuenta cancelada con su prestamista original.

LVNV Funding contrata con otra empresa llamada Resurgent Capital Services que es responsable de cobrar la deuda. Eso significa que, si bien es posible que vea LVNV Funding en sus informes crediticios, si tiene noticias de un cobrador de deudas, probablemente sea Resurgent quien se ponga en contacto contigo.

Ya sea que lo contacte un cobrador de deudas o vea una cuenta de cobranza en sus informes de crédito, su primer paso debe ser verificar la deuda y asegurarse de que el cobrador de deudas tenga derecho a cobrarla. Obtenga información sobre la deuda escrito del cobrador de deudas y asegúrese de conocer sus derechos según la Ley de Prácticas Justas de Cobro de Deudas.

Qué hacer si una deuda en cobranza es legítima

Hay algunas opciones que debe considerar si una deuda que se ha ido a cobrar es legítima.

Saldarla. Si su deuda se vendió a una empresa que está contratando con otra empresa para cobrarla, puede resultar confuso saber a quién y qué está pagando. Es una buena idea investigar antes de comunicarse con la agencia de cobranza de deudas.

Busque asesoramiento crediticio. Busque un asesor crediticio que haya sido acreditado por la Fundación Nacional de Asesoramiento Crediticio. Pueden ayudarlo a crear un plan para administrar su deuda.

Tenga cuidado con la liquidación de deudas. Las empresas de liquidación de deudas pueden afirmar que pueden liquidar su deuda por un pago único que es menor que la cantidad total que debe. En algunos casos, esto podría ser cierto. Pero tenga cuidado:la Comisión Federal de Comercio advierte que estas afirmaciones no siempre son ciertas. Por lo general, es una buena idea evitar las empresas que ofrecen garantías o intentan que pague tarifas antes de que se liquiden sus deudas.

Cómo eliminar LVNV Funding de sus informes crediticios

Si ha verificado que la deuda se informó correctamente, la cuenta en cobros probablemente permanecerá en sus informes hasta que se caiga, unos siete años.

Es posible que haya oído hablar de una táctica conocida como "pagar por eliminar", ”En el que el cobrador de deudas acepta eliminar la cuenta de cobros de sus informes si realiza un pago global. No hay garantía de que esto funcione, según la Comisión Federal de Comercio, Las agencias de cobro de deudas están obligadas legalmente a proporcionar información precisa a las agencias de informes crediticios. Por lo tanto, es generalmente ilegal que los cobradores de deudas sabiendas reportar información inexacta. Debe tener mucho cuidado con cualquier agencia que afirme que puede pagar para eliminar una cuenta de cobranza de sus informes de crédito.

También, incluso si el cobrador de deudas pudo eliminar la cuenta de cobros al informar falsamente que era inexacta, la marca despectiva de la cuenta cancelada original no Ser eliminado.

Pero si la deuda no es legítima, podría ser una señal de que alguien ha robado su identidad. Si hay una cuenta que aún no reconoce después de revisarla, Comuníquese con las tres principales agencias de crédito al consumidor y dispute la deuda.

Las agencias de crédito están obligadas a investigar las disputas y enviar su información sobre el error al cobrador de deudas. El cobrador de deudas está obligado a investigar esa información y debe notificar a las tres agencias de crédito sobre cualquier inexactitud que encuentre para que sus informes puedan ser corregidos.

¿Puede eliminar los pagos atrasados de sus informes de crédito?Próximos pasos:qué hacer si hay una cuenta que no reconoce en sus informes de crédito

Puede ser aterrador que aparezca una cuenta de cobros en sus informes crediticios. Si bien es probable que vea un impacto en su crédito, puede tomar medidas proactivas para reconstruir su crédito con el tiempo.

Pero si la cuenta de las colecciones es incorrecta, Empiece por discutir la inexactitud y luego considere agregar el monitoreo de crédito a su rutina financiera. Monitorear regularmente su crédito puede ayudarlo a detectar cualquier otra inexactitud o indicio de posible fraude en caso de que su identidad haya sido robada. Puede acceder a sus informes de crédito periódicamente desde las tres principales agencias de crédito al consumidor de forma gratuita en annualcreditreport.com.

-

10 grandes desafíos presupuestarios y cómo abordarlos

Cumplir con un presupuesto requiere perseverancia y planificación. No se sienta mal si se enfrenta a desafíos presupuestarios; ¡dos tercios de los estadounidenses ni siquiera tienen un presupuesto! Al

-

¿Qué acciones de fondos de cobertura se compraron y vendieron en el primer trimestre?

La volatilidad del mercado inducida por el coronavirus comenzó en serio el 24 de febrero. lo que dio a los administradores de fondos de cobertura cinco semanas para ajustar sus carteras antes del fina

-

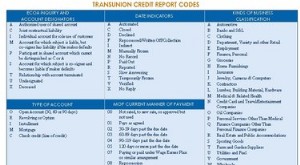

Códigos de informes de la oficina de crédito

Códigos de informes de la oficina de crédito Hay tres agencias principales de informes crediticios:TransUnion, Equifax y Experian. Estas oficinas utilizan dos tipos básicos de códigos de informes:cód

-

¿Qué son las inversiones a largo plazo?

Las inversiones a largo plazo son activos que un individuo o una empresa tiene la intención de mantener durante un período de más de tres años. Los instrumentos que facilitan las inversiones a largo p

Finanzas

- 6 mejores prácticas de gestión de gastos:la guía completa para directores financieros y expertos

- Cómo educar en casa con un solo ingreso

- ¿Debería refinanciar mi hipoteca ahora? ¡Aproveche las tarifas bajas!

- Costos a planificar como propietario de un gato por primera vez

- 4 formas de ahorrar dinero mientras se muda

- ¿Qué es el valor razonable?

-

Cómo cerrar una línea de crédito con garantía hipotecaria

Cómo cerrar una línea de crédito con garantía hipotecaria Las líneas de crédito sobre el valor neto de la vivienda generalmente se pueden cancelar antes de que expiren a cambio de una tarifa de cancelación. La forma en que funcionan la mayoría de las líneas ...

-

¿Necesita efectivo rápido? Considere préstamos rápidos

¿Necesita efectivo rápido? Considere préstamos rápidos Siempre que ocurran emergencias financieras, la mayoría de nosotros dependemos de los préstamos. Solo un puñado de personas están preparadas para gastos inesperados. Triste, Pero cierto. Por suerte,...

-

Cómo pagar facturas en línea

Cómo pagar facturas en línea Pague facturas en línea con una tarjeta de débito, una tarjeta de crédito o un cheque electrónico. Los sistemas de pago de facturas en línea son convenientes, rentable y, para la mayoria de la gente,...

-

Revisión de Capital One Quicksilver

Revisión de Capital One Quicksilver Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió...