¿Qué es la presupuestación de insumos y productos?

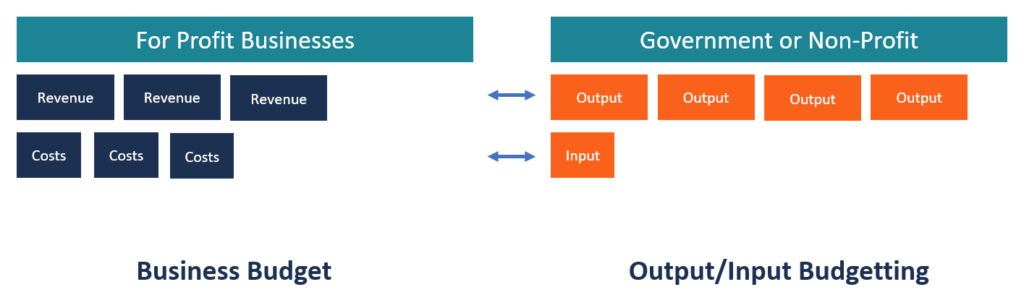

Un presupuesto de productos / insumos también se conoce como presupuesto de desempeño. Es un tipo de presupuesto que refleja tanto los niveles de financiación (entrada) como el resultado esperado de cada unidad de la organización Tipos de organizaciones Este artículo sobre los diferentes tipos de organizaciones explora las diversas categorías en las que pueden caer las estructuras organizativas. Estructuras organizacionales. Los gobiernos utilizan a menudo el método de presupuestación de productos / insumos para mostrar la relación entre los fondos de los contribuyentes (insumos) y la producción de los servicios prestados por los gobiernos estatal y federal. Se centra principalmente en los resultados esperados más que en los niveles de financiación, lo que conduce a un uso óptimo de los recursos tanto en el sector público como en el privado.

Resumen

- La presupuestación de productos / insumos también se conoce como presupuestación por desempeño.

- Implica preparar estimaciones de costos e ingresos en función de la productividad de las unidades o departamentos de la organización.

- La presupuestación de productos / insumos es utilizada principalmente por gobiernos y organizaciones sin fines de lucro, ya que son responsables ante los contribuyentes y donantes. respectivamente.

Cómo se formula un presupuesto de productos / insumos

Se prepara un presupuesto de productos / insumos basado en la evaluación de la dirección del desempeño de las diversas unidades de la organización. A las unidades que generan la mayor rentabilidad o resultados se les asigna una mayor parte del presupuesto, mientras que a las unidades finales se les asignan menos entradas. Este método de asignación de recursos tiene como objetivo hacer un uso óptimo de recursos escasos como la experiencia, finanzas, y uso del tiempo productivo.

Para que un presupuesto de productos / insumos sea eficiente, La organización debe evaluar continuamente el desempeño del presupuesto y la productividad del personal en cada período financiero Año fiscal (AF) Un año fiscal (AF) es un período de tiempo de 12 meses o 52 semanas utilizado por gobiernos y empresas con fines contables. formular anual. Esto ayuda a la gerencia a conocer los resultados logrados por cada unidad de la organización y determinar qué tan bien están funcionando. Los departamentos gubernamentales utilizan los resultados para justificar la asignación de diferentes niveles de financiamiento a cada unidad. Dado que el gobierno depende del dinero de los contribuyentes para financiar sus actividades, debe asegurarse de que posee información precisa sobre el desempeño de todos los departamentos o proyectos.

Proceso de presupuestación de insumos y productos

1. Establecer objetivos

El primer paso al formular un presupuesto de productos / insumos es preparar una lista de objetivos que la organización planea lograr en el próximo período financiero. Por ejemplo, El departamento de salud del gobierno puede establecer el objetivo de lograr una cobertura de atención médica del 95% en el próximo año. Los objetivos deben ser claros. Deben comunicarse claramente a los empleados responsables de la implementación exitosa de los objetivos.

2. Identificar proyectos o unidades para cumplir con los objetivos

Después de identificar los objetivos, el siguiente paso es identificar los programas, proyectos o unidades para implementar los objetivos. El departamento debe asegurar los recursos necesarios, como finanzas, infraestructura, y experiencia para lograr los objetivos establecidos.

Usando el ejemplo de cobertura de atención médica anterior, el gobierno puede asignar la meta de implementar el objetivo de cobertura de salud del 95% a uno de los programas del departamento de salud. La unidad debe tener un historial positivo de implementación exitosa de las directivas gubernamentales en el sector de la salud. Debería poder acceder a suficientes finanzas, personal, y otros recursos necesarios para inscribir a los ciudadanos en el programa nacional de salud.

3. Desarrollar criterios de desempeño

La gerencia debe desarrollar criterios contra los cuales se evaluará el desempeño del programa o las unidades. Los criterios pueden ser en términos de número de horas laborales, el número de inscripciones en un programa, o el logro de ciertos objetivos de desempeño Indicadores clave de rendimiento de la fuerza laboral ¿Cómo podemos monitorear la fuerza laboral? Los gobiernos y los economistas generalmente se refieren a tres indicadores clave de desempeño (KPI) para evaluar la fuerza de la fuerza laboral de una nación. Por ejemplo, El éxito de la cobertura de salud del 95% se puede evaluar en función del número de ciudadanos inscritos en el programa.

4. Prepare planes financieros para cada proyecto.

El siguiente paso es preparar planes financieros para cada programa o unidad. Cuando estén involucrados varios programas o unidades, la dirección debe asignar los fondos de acuerdo con la rentabilidad o los requisitos de recursos de cada proyecto. A la unidad que se espera que produzca los mayores resultados se le debe asignar una parte mayor del presupuesto, en comparación con otras unidades que producen resultados medios a bajos. A continuación, se deben resumir las asignaciones para obtener el presupuesto general de la organización.

5. Evaluar el desempeño de cada proyecto en comparación con el desempeño presupuestado.

La organización debe realizar evaluaciones periódicas del desempeño de cada unidad o programa para determinar qué tan bien se están desempeñando en comparación con el desempeño presupuestado. La dirección debería formular un enfoque sistemático de evaluación a fin de mantener la coherencia en las evaluaciones de un período a otro. El desempeño se evalúa contra los criterios desarrollados por la gerencia para cada unidad organizativa o programa.

6. Corregir desviaciones

Las evaluaciones muestran unidades que están en camino de lograr los objetivos establecidos, así como las unidades que se están quedando atrás. Las unidades con buen desempeño deben ser elogiadas por su buen desempeño, mientras que las unidades que tardan en alcanzar los objetivos establecidos deben revisarse y deben sugerirse acciones correctivas. La dirección puede identificar los factores que ralentizan el rendimiento y sugerir formas de resolver los problemas y restaurar el rendimiento normal.

Ventajas de la presupuestación de insumos y productos

Las siguientes son algunas de las ventajas de un presupuesto de insumos / productos:

1. Mejor rendición de cuentas

Las entidades gubernamentales dependen del dinero de los contribuyentes para financiar sus actividades, lo que significa que deben mostrar cómo se gasta el dinero. Este sentido de responsabilidad hace que los empleados rindan cuentas al cuantificar un objetivo específico en función de su importancia y la cantidad de dinero que se le asigna. Los contribuyentes están interesados en saber si sus fondos se han utilizado correctamente; la entidad gubernamental debe hacer públicos sus resultados.

2. Rendimiento mejorado

Un presupuesto de productos / insumos asigna una mayor parte de los fondos a los departamentos o proyectos con los resultados más altos en función del desempeño del año anterior. La práctica puede motivar a los departamentos a mejorar continuamente su desempeño, mientras que aquellos con los mejores resultados trabajarán duro para mantener sus primeros puestos. Como resultado, la organización experimentará la eficiencia operativa de un período a otro.

Contras de la presupuestación de insumos y productos

1. Fácil de manipular

Un presupuesto de rendimiento es fácil de manipular, y los empleados pueden manipular los datos para cumplir con los objetivos específicos que espera la gerencia. Esto puede influir en la cantidad de fondos asignados a los departamentos específicos, ya que cada departamento compite para superarse entre sí. Las organizaciones deben implementar sólidos sistemas de control interno para evitar la manipulación de registros por parte del personal.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Presupuesto de abajo hacia arriba Presupuesto de abajo hacia arriba El presupuesto de abajo hacia arriba es un método de presupuestación que comienza a nivel de departamento, subiendo al nivel superior. Se requiere que cada departamento dentro de la organización compile una lista de las cosas que necesita, los proyectos que tiene previsto realizar en el próximo ejercicio económico, y estimaciones de costos. A continuación, se suman las estimaciones de todos los departamentos para obtener el presupuesto general de la empresa.

- Gastos de capital Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora, o mantenimiento de activos a largo plazo para mejorar

- Presupuesto negociado Presupuesto negociado El presupuesto negociado es un proceso de presupuestación que combina la presupuestación de arriba hacia abajo y la presupuestación de abajo hacia arriba. El proceso de presupuestación negociada no impone el proceso de preparación del presupuesto en un solo nivel, sino que permite la responsabilidad compartida entre superiores y subordinados.

- Tipos de presupuestos Tipos de presupuestos Hay cuatro tipos comunes de métodos de presupuestación que utilizan las empresas:(1) incremental, (2) basado en actividades, (3) propuesta de valor, y (4)

-

Cómo escribirle a un inquilino para limpiar un alquiler

Si la casa o el jardín de un inquilino están en mal estado debido a negligencia o mala limpieza, tienes dos opciones. Si quiere quedarse con el inquilino, Envíele una carta o un correo electrónico cor

-

¿Qué es la Macro Estrategia Global?

Una macroestrategia global es una estrategia de inversión y comercio que se basa en la interpretación de grandes eventos macroeconómicos a nivel nacional, regional, y escala global. Para la implementa

-

Bull VS Bear Markets:lo que significa para usted como inversor

A medida que continúa su viaje de inversión, probablemente encontrará los términos un mercado alcista y un mercado bajista. Es posible que se pregunte qué es un mercado alcista frente a un mercado baj

-

¿Cuáles son mis derechos como inquilino sin contrato de arrendamiento?

Si alquila una propiedad sin un contrato de arrendamiento por escrito, usted es lo que se conoce como un inquilino a voluntad. Tiene varios derechos protegidos garantizados para todos los inquilinos p

Finanzas

- Los 5 mejores préstamos personales para un crédito justo en 2021

- 7 brillantes ideas para bodas de primavera que te ayudarán a ahorrar dinero

- ¿Qué es un formulario de impuestos W-9 y qué debe hacer si obtiene uno?

- Refinanciamiento optimizado de la FHA [Tasas,

- 11 mejores lugares para cobrar cheques (¡sin tarifas altas!)

- ¿Qué es una parte interesada frente a un accionista?

-

Un plan de jubilación para estadounidenses que puedan vivir hasta los 150 años

Un plan de jubilación para estadounidenses que puedan vivir hasta los 150 años Nunca es demasiado pronto para comenzar a ahorrar para la jubilación, pero es una tarea que ocupa el último lugar entre las prioridades presupuestarias de muchos estadounidenses. Y eso muestra, dado...

-

Los precios de Bitcoin Cash aumentaron a $ 2,

Los precios de Bitcoin Cash aumentaron a $ 2, 477, pero Samson Mow dice que la bomba de precios será de corta duración Los precios de Bitcoin Cash aumentaron a $ 2, 477 ayer (12 de noviembre de 2017), enviando los precios de Bitcoin a un mínimo ...

-

¿Cómo calcular el índice de cobertura del servicio de la deuda?

¿Cómo calcular el índice de cobertura del servicio de la deuda? Esta guía describirá cómo calcular el índice de cobertura del servicio de la deuda Índice de cobertura del servicio de la deuda El índice de cobertura del servicio de la deuda (DSCR) mide la capacidad...

-

Los siete pasos (no secretos) para el éxito de la inversión inmobiliaria

Los siete pasos (no secretos) para el éxito de la inversión inmobiliaria ¿Estás cansado de los secretos? El secreto para una piel hermosa. El secreto para encontrar el amor. El secreto para generar riqueza. Cada anuncio de hoy parece promover algún secreto que el a...