¿Qué es el rendimiento operativo de los activos (OROA)?

Retorno operativo sobre activos (OROA), un índice de eficiencia o rentabilidad Índices de rentabilidad Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingresos, activos del balance, costos de operacion, y capital contable durante un período de tiempo específico. Muestran qué tan bien una empresa utiliza sus activos para producir ganancias, es una variación del índice tradicional de rendimiento sobre activos. El rendimiento operativo de los activos se utiliza para mostrar el ingreso operativo de una empresa que se genera por dólar invertido específicamente en sus activos que se utilizan en sus operaciones comerciales diarias. Al igual que la tasa de rendimiento sobre activos, OROA mide el nivel de ganancias en relación con los activos de la empresa, pero utilizando una definición más estrecha de sus activos.

Fórmula para el rendimiento operativo de los activos

La fórmula para el índice de rendimiento operativo sobre activos es la siguiente:

Dónde:

- Ganancias antes de intereses e impuestosEBIT GuideEBIT significa Ganancias antes de intereses e impuestos y es uno de los últimos subtotales en el estado de resultados antes de ingresos netos. El EBIT a veces también se conoce como ingreso operativo y se denomina así porque se obtiene deduciendo todos los gastos operativos (costos de producción y no producción) de los ingresos por ventas. (EBIT) es equivalente a la utilidad de operación.

- Los activos totales promedio son el promedio de los valores iniciales y finales de los activos de la empresa utilizados en sus actividades comerciales normales.

La fórmula difiere de la fórmula para el índice de rendimiento sobre activos regular de la siguiente manera:

1) Utiliza el EBIT en lugar de los ingresos netos como numerador.

2) Utiliza activos de operaciones comerciales regulares en lugar de activos totales como denominador.

Ejemplo de rendimiento operativo sobre activos

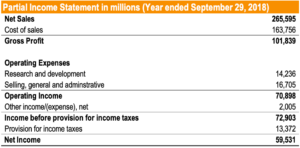

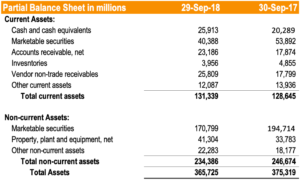

Tim es un analista de acciones que busca determinar la rentabilidad de Apple Inc. Entre otras razones que usa Tim, decide utilizar también la OROA para determinar el nivel de beneficios en relación con los activos operativos de Apple. Compila la siguiente información del informe anual de 2018 de Apple:

Tim calcula el OROA de Apple para el año que finalizó el 29 de septiembre, 2018, como sigue:

Tim concluye que Apple generó $ 0.1913 en ingresos operativos por dólar de activos operativos.

Beneficios de utilizar el rendimiento operativo de los activos

Similar al rendimiento tradicional de los activos, el rendimiento operativo de los activos se utiliza para determinar la eficacia de las operaciones comerciales y la rentabilidad generada a partir de los activos utilizados. El OROA es comúnmente utilizado por analistas e inversores que desean ignorar el costo de adquisición de activos que puede venir en forma de deuda (es decir, Gastos por intereses Gastos por intereses Los gastos por intereses surgen de una empresa que financia mediante deuda o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede) o la equidad y el efecto de los impuestos (que pueden variar de un país a otro).

No existe una OROA “perfecta”; la proporción debe compararse con la de los competidores. Con eso dicho, es deseable un OROA más alto.

El OROA se puede utilizar:

- Para comparar qué tan bien una empresa utiliza sus activos entre empresas que operan en la misma industria y participan en operaciones comerciales similares;

- Sobre una base de tendencias para comparar su desempeño actual con su desempeño en el año anterior

- Para indicar qué tan bien una empresa está utilizando sus activos para generar ingresos operativos.

Conclusiones clave

El rendimiento operativo de los activos (OROA) es similar al rendimiento de los activos tradicional Fórmula de rendimiento de los activos y ROA Fórmula ROA. El retorno de los activos (ROA) es un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con sus activos totales. ratio, pero utiliza la utilidad de operación en el numerador en lugar de la utilidad neta. OROA se utiliza para determinar la eficiencia operativa de una empresa al revelar la cantidad de ingresos generados por dólar invertido en sus activos operativos. Excluye los activos que no forman parte de sus operaciones comerciales normales, como las inversiones en otras empresas que pueda tener.

El OROA se puede utilizar para comparar con empresas similares, utilizado para determinar la tendencia del desempeño de la empresa, y como indicador de qué tan bien una empresa está utilizando sus activos para generar ingresos operativos.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Activos no operativos Activos no operativos Los activos no operativos son activos que no se requieren en las operaciones normales de una empresa pero que, no obstante, pueden generar ingresos. Los activos se registran en el balance general y pueden enumerarse por separado o como parte de los activos operativos. Los activos no operativos pueden ser inversiones o activos de los que se puede disponer para generar ingresos.

- Ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos de los ingresos por ventas.

- Rendimiento sobre activos netos (RONA) Rendimiento sobre activos netos (RONA) Relación de rendimiento sobre activos netos (RONA), una medida de desempeño financiero, es una métrica alternativa al tradicional índice de rendimiento sobre activos. RONA mide qué tan bien se desempeñan los activos fijos y el capital de trabajo neto de una empresa en términos de generación de ingresos netos. El rendimiento de los activos netos se utiliza comúnmente para empresas de capital intensivo.

- Tipos de activos Tipos de activos Los tipos comunes de activos incluyen no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y

-

¿Cuánto vale un certificado de plata de 1957?

¿Cuánto vale un certificado de plata de 1957? Los coleccionistas de monedas y papel moneda tienen que poner muchas piezas de rompecabezas en su lugar al determinar los valores actuales de los artícul

-

¿Cuanto dinero necesitas? Tómelo un día a la vez

Los números pueden ser poderosos. Y pueden ser divertidos. Una cosa que me gusta hacer es trabajar hacia atrás desde un objetivo final. Hay varios beneficios de hacer esto, una de las cuales es dividi

-

Coronavirus federal,

medidas de ayuda estatales y locales Si ha sido afectado por las consecuencias del coronavirus, nos gustaría indicarle la dirección correcta para obtener ayuda. Las agencias de todo el país están

-

House Hacking 101:¡Vive en tu hogar gratis!

¿Y si pudieras vivir gratis? Aunque parezca un sueño demasiado bueno para ser verdad, puede ser posible mediante la piratería doméstica. Echemos un vistazo más de cerca a esta poderosa elección de est

Finanzas

-

La forma más rápida de pagar $ 10,

La forma más rápida de pagar $ 10, 000 en deuda de tarjeta de crédito Pagué $ 10, 000 en deuda con una estrategia simple: Deje de pagar intereses hasta por 18 meses aprovechando las ofertas de transferencia de saldo del 0%. Esto le...

-

17 de las mejores carteras de sobres de efectivo

17 de las mejores carteras de sobres de efectivo ¡Esta publicación contiene algunos enlaces de afiliados de marcas en las que confiamos que nos ayudan a hacer crecer Clever Girl Finance! Consulte nuestras divulgaciones para obtener más información. ...

-

Cómo vivir una vida más sencilla en 7 pasos

Cómo vivir una vida más sencilla en 7 pasos Cuando se trata de la forma en que vives tu vida, vivir más simple no tiene por qué significar básico. Y lo complicado definitivamente no siempre es mejor. En este articulo, ¡Repasaremos 7 pasos para ...

-

Los riesgos ocultos de la condonación de préstamos

Los riesgos ocultos de la condonación de préstamos ¿Espera la condonación de sus préstamos? Antes de comprometerse con un programa de condonación de préstamos, es importante informarse sobre los riesgos ocultos asociados con la condonación de préstamo...