¿Qué es un dividendo en liquidación?

Un dividendo en liquidación es un dividendo emitido por una empresa como parte de su proceso de liquidación. La liquidación es el proceso mediante el cual una empresa finaliza sus actividades comerciales y sale del mercado. La liquidación puede ser voluntaria o involuntaria (forzada).

Un dividendo en liquidación también se conoce como distribución de liquidación o distribución de terminal, ya que implica la distribución de activos líquidos y semilíquidos Activo líquido Un activo líquido es el efectivo disponible o un activo distinto del efectivo que se puede convertir rápidamente en efectivo a un precio razonable entre los accionistas de la empresa. Cuando los operadores de una empresa creen que ya no pueden mantener las operaciones, cierran el negocio y devuelven los activos del negocio a los accionistas mediante el pago de dividendos.

¿Qué es un dividendo?

Un dividendo es una recompensa que reciben los accionistas por invertir en una empresa. Una empresa puede distribuir dividendos de muchas formas diferentes, como pagos en efectivo o acciones adicionales. La junta directiva Junta directiva Una junta directiva es un panel de personas elegidas para representar a los accionistas. Todas las empresas públicas deben instalar una junta directiva. de una empresa decide cuánto dividendo pagará la empresa y seguirá una determinada política de dividendos al distribuir las ganancias.

Muchos inversores encuentran atractivos los dividendos porque proporcionan un flujo regular de ingresos. Generalmente, los dividendos se pagan trimestralmente (de acuerdo con las ganancias de la empresa), pero en ciertos casos, la empresa puede optar por pagar un dividendo especial o irregular Dividendo especial Un dividendo especial, también conocido como dividendo adicional, es un no recurrente, dividendo "único" distribuido por una empresa a sus accionistas. Es independiente del ciclo regular de dividendos y, por lo general, es anormalmente mayor que el pago de dividendos típico de una empresa.

Ejemplo ilustrativo:liquidación de dividendos

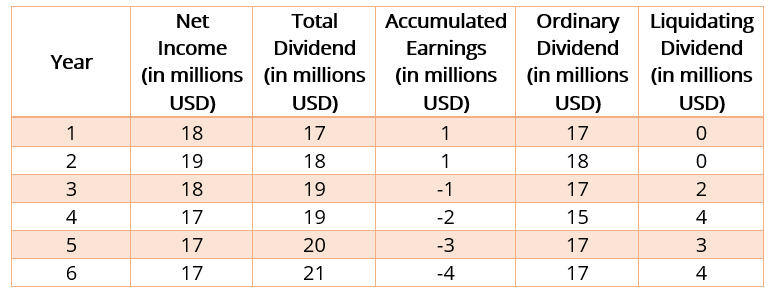

La empresa X compra una participación del 20% en la empresa Y por 200 millones de dólares. Una transferencia de propiedad del 20% no constituye un cambio significativo de influencia o control. Tenga en cuenta la siguiente información sobre las acciones de la empresa Y. La siguiente tabla muestra los ingresos netos de la Compañía Y Ingresos netos Los ingresos netos son un elemento de línea clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, dividendos totales, ganancias acumuladas, dividendo ordinario, y liquidación de dividendos.

Durante el año 1 y el año 2, el ingreso neto de la Compañía Y fue de $ 20 millones y $ 22 millones, respectivamente. Durante el mismo período, La empresa Y pagó $ 17 millones y $ 18 millones como dividendos. Los dividendos se pagan con los ingresos de la Compañía Y y constituyen ingresos para la Compañía X.

Balance general de la Compañía X para el año 1

Cuenta Débito Crédito Efectivo $ 17 millones Ingresos por dividendos $ 17 millones

Balance general de la Compañía X para el año 2

Cuenta Débito Crédito Efectivo $ 18 millones Ingresos por dividendos $ 18 millones

Durante los años 3, 4, 5, y 6, los dividendos declarados superan los ingresos netos. El dividendo pagado de los ingresos netos del año o los ingresos acumulados de años anteriores se considera un dividendo ordinario. El resto se considera dividendo en liquidación.

Balance general de la Compañía X para el año 3

Cuenta Débito Crédito Efectivo $ 19 millones Ingresos por dividendos $ 17 millones Inversión en la empresa Y $ 2 millones

Balance general de la Compañía X para el año 4

Cuenta Débito Crédito Efectivo $ 19 millones Ingresos por dividendos $ 15 millones Inversión en la empresa Y $ 4 millones

Balance general de la Compañía X para el año 5

Cuenta Débito Crédito Efectivo $ 20 millones Ingresos por dividendos $ 17 millones Inversión en la empresa Y $ 3 millones

Balance general de la Compañía X para el año 6

Cuenta Débito Crédito Efectivo $ 21 millones Ingresos por dividendos $ 17 millones Inversión en la empresa Y $ 4 millones

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Quiebra La quiebra es el estado legal de una entidad humana o no humana (una empresa o agencia gubernamental) que no puede pagar sus deudas pendientes.

- Política de dividendos Política de dividendos La política de dividendos de una empresa dicta la cantidad de dividendos que la empresa paga a sus accionistas y la frecuencia con la que se pagan los dividendos.

- Plan de reinversión de dividendos (DRiP) Plan de reinversión de dividendos (DRIP) Un plan de reinversión de dividendos (DRIP o DRP) es un plan que ofrece una empresa a los accionistas que les permite reinvertir automáticamente sus

- Fechas importantes de dividendos Fechas importantes de dividendos Para comprender las acciones que pagan dividendos, el conocimiento de las fechas importantes de los dividendos es crucial. Un dividendo generalmente viene en forma de una distribución en efectivo que se paga a los inversores con las ganancias de la empresa.

-

¿Qué es el estado de resultados integrales?

El estado de resultados integrales es un estado financiero Análisis de estados financieros Cómo realizar Análisis de estados financieros. Esta guía le enseñará a realizar un análisis del estado financ

-

Revisión de Vanguard 2021

Vanguardia Calificación general 9.25 Línea de fondo Vanguard es una institución de corretaje y servicio de inversión muy buena. La empresa ofrece una amplia gama de ofertas de inversión, mucho

-

Cómo jugar a Amazon Stock durante el Prime Day Rush

Después de meses de retraso inducido por el coronavirus, Amazon.com Inc.s (NASDAQ:AMZN) Prime Day - dos días s, realmente - finalmente está aquí. Mientras hablamos, el gigante en línea de 1,7 bill

-

Cómo crear un programa de presupuesto que funcione para usted

Los nuevos presupuestadores tienden a quedar atrapados en la creación de su presupuesto más que en el presupuesto real en sí. Antes de comenzar a usar la calculadora de presupuesto mensual de Mint, Ci

Finanzas

- Razón de deuda a ingresos explicada

- ¿Qué es la Autoridad Reguladora de la Industria Financiera (FINRA)?

- Guía para el análisis de estados financieros

- La Fed recorta las tasas por tercera vez este año en medio de la incertidumbre económica

- Cuándo comprar billetes de avión baratos

- ¿Cuándo puedo y debo escribir mi testamento?

-

¿Cómo se calcula el interés en una línea de crédito?

¿Cómo se calcula el interés en una línea de crédito? Hay dos tipos comunes de cuentas de línea de crédito disponibles para la mayoría de los consumidores. Las cuentas de tarjetas de crédito le permiten realizar compras hasta la línea de crédito (general...

-

Sanders persigue a Biden en Seguridad Social:una mirada a sus planes para 2020

Sanders persigue a Biden en Seguridad Social:una mirada a sus planes para 2020 Con las primeras votaciones de las primarias de 2020 a solo unas semanas de distancia, Los debates entre los pioneros del Partido Demócrata se están calentando, y la Seguridad Social ha comenzado a oc...

-

Cómo calcular la cantidad de pagos que quedan en un préstamo

Cómo calcular la cantidad de pagos que quedan en un préstamo El cálculo de los pagos restantes del préstamo ayuda a presupuestar. Pedir dinero prestado se ha vuelto más frecuente, especialmente con los crecientes costos de la educación universitaria. La mayorí...

-

¿Qué es el sesgo de mentalidad de rebaño?

¿Qué es el sesgo de mentalidad de rebaño? En finanzas conductuales, El sesgo de mentalidad gregaria se refiere a la tendencia de los inversores a seguir y copiar lo que están haciendo otros inversores. Están influenciados en gran medida por l...