¿Qué es el índice de rotación de inventario?

El índice de rotación de inventario, también conocido como índice de rotación de acciones, es un índice de eficiencia que mide la eficiencia del inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que se gestionan. La fórmula del índice de rotación de inventario es igual al costo de los bienes vendidos. El costo de los bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el “costo directo” incurrido en la producción de cualquier bien o servicio. Incluye costo de material, directo dividido por el inventario total o promedio para mostrar cuántas veces se “cambia” o se vende el inventario durante un período. La relación se puede utilizar para determinar si hay niveles de inventario excesivos en comparación con las ventas.

Fórmula del índice de rotación de inventario

La fórmula para calcular la razón es la siguiente:

Dónde:

- Costo de los bienes vendidos es el costo atribuido a la producción de los bienes vendidos por una empresa durante un período determinado. El costo de los bienes vendidos por una empresa se puede encontrar en el estado de resultados de la empresa Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o.

- Inventario promedio es el valor medio del inventario durante un período determinado. Nota:un analista puede usar valores de inventario promedio o de fin de período.

Ejemplo práctico de índice de rotación de inventarios

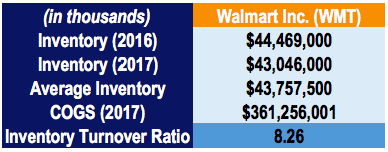

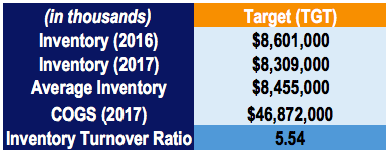

Por ejemplo, Walmart Inc. (WMT) y Target Corporation informaron las siguientes cifras en sus estados financieros:

La proporción de Walmart se calcula de la siguiente manera:

Igualmente, la proporción de Target se calcula de la siguiente manera:

Al comparar los índices de rotación de inventario de Walmart y Target, dos empresas que operan principalmente en la industria minorista, podemos ver que Walmart vende su inventario 8,26 veces durante un período de un año en comparación con 5,54 veces de Target. Implica que Walmart puede vender de manera más eficiente el inventario que compra. Además, puede mostrar que Walmart no está gastando demasiado en compras de inventario y no está incurriendo en altos costos de almacenamiento y mantenimiento en comparación con Target.

Interpretación del índice de rotación de inventarios

El índice de rotación de inventario es un índice de eficiencia que mide qué tan bien una empresa puede administrar su inventario. Es importante lograr una alta proporción, ya que las tasas de rotación más altas reducen el almacenamiento y otros costos de mantenimiento. Es vital comparar las proporciones entre empresas que operan en la misma industria y no para empresas que operan en diferentes industrias. El índice de referencia varía mucho según la industria.

La baja rotación implica que las ventas de una empresa son bajas, lleva demasiado inventario, o experimentando una mala gestión de inventario. El inventario no vendido puede enfrentar riesgos significativos debido a la fluctuación de los precios del mercado y la obsolescencia.

Dependiendo de la industria en la que opera la empresa, el inventario puede ayudar a determinar su liquidez. Por ejemplo, el inventario es uno de los mayores activos que informan los minoristas. Si una empresa minorista informa un índice de rotación de inventario bajo, el inventario puede ser obsoleto para la empresa, resultando en ventas perdidas y costos de mantenimiento adicionales.

Conclusiones clave

- El índice de rotación de inventario es un índice de eficiencia que mide la eficiencia con la que se administra el inventario.

- La relación solo debe compararse para empresas que operan en la misma industria, ya que la proporción varía mucho según la industria.

- Una proporción alta siempre es favorable, ya que indica un almacenamiento reducido y otros costos de mantenimiento.

- Un ratio bajo implica malas ventas, inventario excesivo, o gestión de inventario ineficiente.

- Dependiendo de la industria, la relación se puede utilizar para determinar la liquidez de una empresa.

Más recursos

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, Los siguientes recursos de CFI serán útiles:

- Días de inventario pendiente (DIO) Días de inventario pendiente Los días de inventario pendiente (DIO) es el número promedio de días que una empresa mantiene su inventario antes de venderlo. El inventario de días

- Días de ventas pendientes (DSO) Días de ventas pendientes (DSO) Días de ventas pendientes (DSO) representa el número promedio de días que las ventas a crédito tardan en convertirse en efectivo, o cuanto tiempo toma un

- Análisis de empresas comparablesAnálisis de empresas comparables Esta guía le muestra paso a paso cómo crear un análisis de empresas comparables ("Comps") e incluye una plantilla gratuita y muchos ejemplos.

- Glosario de ratios de análisis financiero Glosario de ratios de análisis financiero Glosario de términos y definiciones para términos comunes de ratios de análisis financiero. Es importante comprender estos importantes términos.

-

¿Qué es la tasa preferencial?

El término “tasa preferencial” (también conocida como tasa preferencial para préstamos o tasa de interés preferencial) se refiere a la tasa de interés que los grandes bancos comerciales cobran por los

-

Cómo solicitar los beneficios de desempleo de Florida

Si no tiene trabajo en Florida, es posible que esté buscando beneficios por desempleo que lo ayuden a mantenerse a flote financieramente. Si bien Florida tiene un programa de seguro de desempleo, los

-

¿Quiénes son los cinco robosasesores más importantes?

La lista de los cinco robo-advisors más grandes cambia constantemente, con plataformas que duplican su tamaño en períodos cortos y ofrecen productos de administración de efectivo similares que se agru

-

Este patrón de comercio clásico señaló que el precio de Bitcoin había alcanzado un máximo

Los traders tienden a centrarse demasiado en sincronizar la entrada correcta a una operación, pero muy pocos se centran en desarrollar una estrategia para salir de puestos. Si uno vende demasiado pron

Finanzas

-

El 43% de los estadounidenses adquirió un nuevo hábito financiero durante COVID-19,

El 43% de los estadounidenses adquirió un nuevo hábito financiero durante COVID-19, y la mayoría planea continuar en 2021 COVID-19 ha alterado los hábitos financieros de algunos estadounidenses, potencialmente para siempre. Una encuesta conjunta de Credit Karma y Qualtrics enc...

-

Una descripción general de los bancos propiedad de negros en los EE. UU.

Una descripción general de los bancos propiedad de negros en los EE. UU. Como ocurre con muchas cosas dentro de las comunidades minoritarias, Los bancos de propiedad de negros nacieron por necesidad. Ante todo, una necesidad de acceso a capital y servicios bancarios que no...

-

¿Qué es la cotización de volatilidad?

¿Qué es la cotización de volatilidad? La negociación de cotizaciones de volatilidad es una forma de inversión que se centra en la volatilidad que se estima que experimentará un valor en el futuro. A diferencia de una inversión regular, La...

-

¿Paga un arrendador de California por el control de plagas en un alquiler?

¿Paga un arrendador de California por el control de plagas en un alquiler? Si ha visto bichos rastreros espeluznantes en su apartamento o casa de alquiler, probablemente te estés preguntando ¿Cuál es la responsabilidad del arrendador por el control de plagas? Si bien los pro...