¿Qué es un incumplimiento de la deuda?

Un incumplimiento de la deuda ocurre cuando un prestatario no paga su préstamo en el momento del vencimiento. El tiempo que ocurre un incumplimiento varía, Dependiendo de los términos Convenios de deuda Los convenios de deuda son restricciones que los prestamistas (acreedores, deudores, inversores) celebran acuerdos de préstamo para limitar las acciones del prestatario (deudor). acordado por el acreedor y el prestatario. Algunos préstamos incumplen después de fallar un pago, mientras que otros incumplen solo después de que se pierdan tres o más pagos. En tal caso, pueden ocurrir graves repercusiones, como obtener una mala calificación crediticia FICO ScoreUn puntaje FICO, más comúnmente conocido como puntaje de crédito, es un número de tres dígitos que se utiliza para evaluar la probabilidad de que una persona reembolse el crédito si se le da una tarjeta de crédito o si un prestamista le presta dinero. Los puntajes FICO también se utilizan para ayudar a determinar la tasa de interés de cualquier crédito otorgado.

Aviso de incumplimiento de la deuda

Antes de que una deuda entre en mora, el acreedor envía una notificación de incumplimiento de la deuda al prestatario, indicando qué tan atrasado está el deudor en sus pagos, así como cuánto se necesita para actualizar los pagos. Generalmente, el aviso le da al deudor alrededor de dos semanas para cubrir los pagos atrasados. De lo contrario, la deuda fallará.

Incumplimiento de la deuda en préstamos garantizados y préstamos no garantizados

Un incumplimiento de la deuda en un préstamo garantizado significa la recuperación de la garantía. Por ejemplo, una persona que no paga un préstamo de automóvil deberá entregar el automóvil al acreedor, Al igual que alguien que incumple con un préstamo con garantía hipotecaria. Hipoteca Una hipoteca es un préstamo, proporcionado por un prestamista hipotecario o un banco, que permite a una persona comprar una casa. Si bien es posible obtener préstamos para cubrir el costo total de una vivienda, es más común obtener un préstamo por aproximadamente el 80% del valor de la vivienda. debe enfrentar la ejecución hipotecaria de la casa.

Sin embargo, por impagos de préstamos no garantizados sin garantía, como compras con tarjeta de crédito, al prestatario normalmente se le concede un período de gracia de por ejemplo, 30 a 60 días. Durante este período, el prestatario debe realizar los pagos requeridos o corre el riesgo de que su cuenta sea remitida al departamento de cobranza de la empresa, que luego cambiará el estado de la cuenta a predeterminado.

Cuando esto pasa, el acreedor puede vender la cuenta predeterminada a un tercero cobrador que se hará cargo de la recaudación de las tasas, y que incluso pueden cobrar tarifas más altas para obtener su parte de la deuda. Si en esta etapa, todavía no se realiza ningún pago, el tercero puede llevar el asunto a la oficina de un abogado. El abogado puede llevar al prestatario a los tribunales si la deuda aún no se ha saldado.

¿Qué sucede en caso de incumplimiento de la deuda?

Un incumplimiento de la deuda tiene consecuencias que pueden tener efectos duraderos en la reputación y el puntaje crediticio del prestatario. El crédito representa la capacidad de una persona para pedir dinero prestado. Cuando una persona solicita un préstamo, ya sea asegurado o no asegurado, el acreedor analiza el puntaje crediticio de la persona porque ayuda a determinar si es probable que la persona pueda devolver el préstamo y sus intereses. Gastos de intereses Los gastos de intereses surgen de una empresa que financia mediante deudas o arrendamientos de capital. El interés se encuentra en el estado de resultados, pero también puede.

Aquí hay otras cosas que suceden en caso de incumplimiento de la deuda:

# 1 coleccionistas molestos

Esta es una de las cosas más inquietantes que ocurren en un incumplimiento de pago de la deuda. Después de recibir el aviso de incumplimiento de la deuda y aún no realizar los pagos, un cobrador externo bombardeará al prestatario con llamadas para obtener los pagos. Incluso pueden llegar al punto de ir al lugar de trabajo del prestatario, que a menudo causa vergüenza.

# 2 Problemas legales

Si una deuda incumple y no se llega a un acuerdo a pesar de las negociaciones, el departamento de cobranza puede obtener los servicios de un abogado que enviará la notificación final por escrito de la cobranza al prestatario. Una vez que se hayan agotado todos los demás medios para cobrar la deuda, el bufete de abogados puede iniciar un caso contra el prestatario.

# 3 Más tarifas a pagar

La ironía de un incumplimiento de la deuda es que cuando un prestatario no paga sus deudas debido a dificultades financieras, eso en realidad conduce a incurrir en más tarifas que deben pagarse.

Cómo evitar un impago de la deuda

Los incumplimientos de deuda a menudo se pueden evitar si el prestatario se toma el problema en serio y lo maneja.

# 1 aceptación

El primer paso para evitar un incumplimiento de la deuda es la aceptación. Lo que hay que aceptar es el hecho de que se incurrió en deuda por falta de fondos suficientes. Ahora, si un deudor incumple, ¿Cómo podría pagar el préstamo? más todas las multas y tarifas?

# 2 Siga un presupuesto

Trabajar y vivir con un presupuesto limitado no debe verse como una privación de los placeres de la vida, sino simplemente como vivir dentro de los medios de uno. Se debe preparar un presupuesto cada mes, reservar una cantidad específica de dinero para cada categoría de gastos, como comestibles, recibos de servicios públicos, seguro, y otros. Cumplir con el presupuesto es la clave.

# 3 Seguimiento de las deudas

El seguimiento de las deudas es especialmente útil para las personas que tienen más de una deuda. Puede ayudar a crear un formulario único que detalle cada tipo de deuda, las fechas de vencimiento individuales, y el monto adeudado por cada uno. Coloque la lista de seguimiento de la deuda en un lugar estratégico y seguro.

# 4 Pide ayuda a la familia

Las deudas deben ser manejadas por toda la familia, no solo por un miembro. Aunque se desaconseja involucrar a los niños y hacerles saber estas deudas, el esposo y la esposa deben ayudarse mutuamente para llevar un registro de las deudas.

ComunicaciónComunicación Ser capaz de comunicarse de manera efectiva es una de las habilidades para la vida más importantes que debe aprender. La comunicación se define como la transferencia de información para producir una mayor comprensión. Se puede hacer vocalmente (mediante intercambios verbales), a través de medios escritos (libros, sitios web, y revistas), visualmente (usando gráficos, gráficos y mapas) o no verbalmente no es solo para el esposo y la esposa, sino también entre la pareja y el acreedor. Si existe la posibilidad de que se pierda un pago, Le ayudará a ponerse en contacto con el acreedor tan pronto como tenga conocimiento de un posible problema. Explique su situación y pida un poco de libertad. con la promesa de actualizar los pagos lo antes posible.

Más recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Cuentas por pagar Cuentas por pagar Las cuentas por pagar son un pasivo en el que se incurre cuando una organización recibe bienes o servicios de sus proveedores a crédito. Las cuentas por pagar son

- Préstamos entre pares Los préstamos entre pares son una forma de préstamo directo de dinero a personas o empresas sin una institución financiera oficial que participe como intermediaria en el trato. Los préstamos P2P generalmente se realizan a través de plataformas en línea que relacionan a los prestamistas con los prestatarios potenciales.

- Revolver DebtRevolver DebtRevolver deudas es una forma de crédito que se diferencia de los préstamos a plazos. En deuda de revólver el prestatario tiene acceso constante al crédito hasta el máximo

- Crédito comercial Crédito comercial Un crédito comercial es un acuerdo o entendimiento entre agentes que realizan negocios entre sí que permite el intercambio de bienes y servicios.

-

Análisis FODA de Barnes &Noble

Clienta en una librería Barnes &Noble, con 661 librerías minoristas y 700 librerías universitarias a partir de 2014 y un mercado de libros electrónicos para su lector NOOK, ocupa una posición preemin

-

¿Qué es la Bolsa de Valores de Estados Unidos (AMEX)?

La Bolsa de Valores de Estados Unidos (AMEX) inició sus operaciones en 1908 como la Agencia del Mercado de Acera de Nueva York. La AMEX estaba compuesta originalmente por comerciantes y corredores que

-

¿Cuánto gana un entrenador de béisbol de ligas menores?

Los gerentes de béisbol de ligas menores promedian un salario mucho menor que sus contrapartes de ligas mayores. El béisbol es el pasatiempo de Estados Unidos y la competencia por los trabajos de béi

-

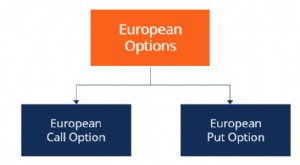

¿Qué es una opción europea?

Una opción europea es un tipo de contrato de opciones en el que el comprador o vendedor puede ejecutar la opción solo en su fecha de vencimiento. Fecha de vencimiento (derivados) La fecha de vencimien

Finanzas

- 9 cosas que hacer el domingo por sus finanzas y más

- Solo el 25% de los estadounidenses tiene una cuenta de ahorros de alto rendimiento. ¿Otros están dejando dinero sobre la mesa?

- La mejor manera de salir de la deuda para siempre

- ¿Qué son los REIT industriales?

- Ingresos:Definición, Cálculo y ejemplo

- ¿Qué es el capital empleado?

-

Cómo ganar la tasa de interés más alta en una cuenta de ahorros

Cómo ganar la tasa de interés más alta en una cuenta de ahorros Construir un nido de huevos en un entorno de tasa baja es complicado, pero no imposible. No obtendrá grandes dividendos pero puede obtener un retorno notable de su inversión si sabe qué buscar en una ...

-

China Crypto Ban impulsa el salto en Uniswap y los intercambios descentralizados

China Crypto Ban impulsa el salto en Uniswap y los intercambios descentralizados Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Cómo solucionar nuestro gran problema de residuos electrónicos

Cómo solucionar nuestro gran problema de residuos electrónicos Estamos pegados a nuestros teléfonos inteligentes casi todas las horas del día, parece. Para un dispositivo tan omnipresente y necesario, seguro que no nos sentimos muy leales a él; de hecho, nuestros...

-

Cómo detener la entrega de un periódico

Cómo detener la entrega de un periódico Asegúrese de que su repartidor sepa que debe dejar de entregar. Detener la entrega de periódicos puede ser una molestia. La mayoría de los periódicos tienen un departamento de atención al cliente que...