¿Qué es la calificación bancaria?

La calificación bancaria es una medida de la solidez financiera de los bancos. Al igual que las agencias de crédito como Standard &Poor's (S&P) S&P, Standard and Poor's Standard &Poor's es una empresa estadounidense de inteligencia financiera que opera como una división de S&P Global. S&P es líder del mercado en Moody's, y Fitch que otorgan calificaciones crediticias a consumidores individuales y corporaciones, la Corporación Federal de Seguros de Depósitos (FDIC) asigna calificaciones crediticias a los bancos y otras instituciones financieras.

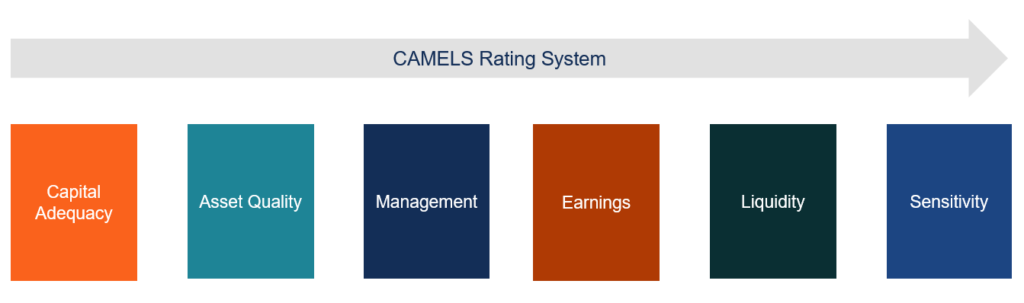

Las calificaciones bancarias están generalmente entre 1 y 5, siendo 1 la mejor y 5 la peor. Las calificaciones bancarias se calculan utilizando el sistema de calificación CAMELS. CAMELS es un acrónimo que, un sistema de calificación reconocido mundialmente que mide la solidez financiera de las instituciones financieras en función de seis factores.

¿Cuáles son los seis componentes del sistema de clasificación CAMELS?

1. Adecuación de capital

La adecuación de capital mide las reservas de efectivo de los bancos e instituciones financieras en relación con los requisitos mínimos de capital establecidos por las autoridades reguladoras Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores de EE. UU., o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También se encarga del mantenimiento de la industria de valores y las bolsas de valores y opciones.

Para obtener una calificación alta en adecuación de capital, las instituciones financieras deben cumplir con los requisitos mínimos de capital establecidos por los reguladores. Las instituciones también deben cumplir con todos los demás requisitos establecidos por las agencias reguladoras, incluyendo pautas y políticas regulatorias relacionadas con intereses y dividendos.

2. Calidad de los activos

La calidad de los activos mide la calidad de los préstamos y otros activos de un banco en función del riesgo crediticio y del mercado. Implica identificar y calificar los factores de riesgo potenciales en relación con las ganancias de capital generadas. El riesgo crediticio se mide evaluando la calidad de los préstamos y la solvencia crediticia de los prestatarios.

Las inversiones en bonos del gobierno y préstamos a corporaciones con altas calificaciones crediticias se consideran seguras, mientras que los préstamos corporativos a empresas con calificaciones crediticias bajas se consideran préstamos de baja calidad. Corporación Federal de Seguros de Depósitos (FDIC) Corporación Federal de Seguros de Depósitos (FDIC) La Corporación Federal de Seguros de Depósitos (FDIC) es una institución gubernamental que brinda seguro de depósitos contra quiebras bancarias. El organismo que fue creado enfatiza la medición de la calidad de los préstamos, ya que estos brindan la principal fuente de ingresos para los bancos.

La calificación de calidad de activos también mide el riesgo de mercado al evaluar cómo cambiará el valor de mercado de las inversiones de un banco en diferentes entornos económicos. Implica realizar pruebas de tensión del valor de mercado de los valores frente a cambios en los indicadores económicos clave, como las tasas de interés y la inflación.

3. Gestión

La administración mide la capacidad de la administración para ejecutar las operaciones diarias, ejecutar funciones clave, y adaptarse a las condiciones cambiantes del mercado para gestionar los factores de riesgo de inversión. También implica una revisión interna de las políticas de gestión para asegurar que cumplan con las pautas regulatorias.

4. Ganancias

Las ganancias miden la capacidad de un banco para generar ganancias estables de manera consistente sobre una base ajustada al riesgo. Un banco genera ganancias al capturar la diferencia en el diferencial entre la tasa a la que presta y la tasa a la que paga los depósitos.

La capacidad de un banco para aumentar constantemente sus ganancias y depósitos es un determinante clave de su viabilidad y perspectivas futuras. Los reguladores miden la calidad de las ganancias evaluando el crecimiento de los depósitos del banco, estabilidad del balance, calidad de los préstamos, y diferencial de tipos de interés.

5. Liquidez

La liquidez mide la capacidad de un banco para cumplir con sus obligaciones a corto plazo, incluyendo retiro de depósitos. Implica identificar activos que se pueden convertir fácilmente en efectivo.

Los reguladores evalúan la liquidez evaluando la cantidad y la calidad de los activos líquidos en relación con las obligaciones a corto plazo de la institución. El índice de cobertura de liquidez se utiliza para evaluar si el banco tiene suficientes activos líquidos. Generalmente, Para este análisis solo se consideran activos líquidos de alta calidad.

6. Sensibilidad

La sensibilidad mide qué tan sensibles son las ganancias de un banco a factores de riesgo particulares. Los reguladores utilizan la información confidencial para comprender cómo se distribuye la exposición de la institución entre industrias específicas. Luego, la información se utiliza para evaluar cómo el préstamo de capital a industrias específicas puede afectar los ingresos y el riesgo crediticio del banco.

La calificación de sensibilidad también evalúa la sensibilidad de los ingresos en función de la exposición a la volatilidad en el tipo de cambio, productos básicos acciones, y mercados de derivados.

Interpretación de calificaciones bancarias

La FDIC asigna una calificación bancaria entre 1 y 5 según el marco de evaluación CAMELS. Se asigna una calificación de 1 o 2 a las instituciones financieras que son sólidas en los seis aspectos del marco CAMELS. En general, se considera que las instituciones se encuentran en una situación financiera sólida.

Una calificación de 3 se considera satisfactoria e indica que el banco en cuestión no enfrenta problemas importantes. Los bancos a los que se les asignan calificaciones de 4 o 5 generalmente se consideran en peligro. Estos bancos deben tomar medidas inmediatas y requieren un seguimiento cuidadoso.

Finalmente, Las instituciones financieras a las que se les asigna una calificación de 5 demuestran una alta probabilidad de declararse en quiebra en los próximos 12 a 24 meses.

Recursos adicionales

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzando en su carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Fundamentos bancarios Fundamentos bancarios Los fundamentos bancarios se refieren a los conceptos y principios relacionados con la práctica bancaria. La banca es una industria que se ocupa del crédito

- Calificación crediticia Calificación crediticia Una calificación crediticia es una opinión de una agencia de crédito en particular con respecto a la capacidad y voluntad de una entidad (gobierno, negocio, o persona física) para cumplir con sus obligaciones financieras en forma integral y dentro de los plazos establecidos. Una calificación crediticia también significa la probabilidad de que un deudor incumpla.

- Agencia de calificación Agencia de calificación Una agencia de calificación evalúa la solidez financiera de las empresas y entidades gubernamentales, especialmente su capacidad para cumplir con los pagos de capital e intereses

- Análisis de sensibilidad ¿Qué es el análisis de sensibilidad? El análisis de sensibilidad es una herramienta que se utiliza en el modelado financiero para analizar cómo los diferentes valores de un conjunto de variables independientes afectan a una variable dependiente.

-

La Corte Suprema de Estados Unidos considerará la constitucionalidad de un importante regulador financiero

El próximo año podría traer grandes cambios a la estructura de la Oficina de Protección Financiera del Consumidor, una agencia reguladora federal clave. Eso es porque la Corte Suprema aceptó escucha

-

5 ajetreos secundarios que puedes hacer mientras viajas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Por qué estoy viendo este Bitcoin SPAC esta semana

Tom Gentile Bitcoin ha recuperado sus $ 29, 000 fondo para la semana, en alza y ganando fuerza para un movimiento por encima de $ 34, 000. La actividad comercial de este fin de semana será importante

-

Cómo verificar el saldo de una tarjeta de cupones para alimentos de Tennessee

Los beneficiarios de cupones para alimentos en Tennessee usan una tarjeta EBT. El programa de cupones para alimentos de Tennessee utiliza el programa de Transferencia Electrónica de Beneficios (EBT)

Finanzas

- 5 problemas financieros comunes que enfrentan las pequeñas empresas

- Informe sobre el estado del crédito y la deuda de Credit Karma

- 13 formas de ahorrar dinero con bajos ingresos

- 11 términos de inversión que debe conocer

- ¿Qué es un número de identificación bancaria (BIN)?

- ¿Qué es el rendimiento operativo de los activos (OROA)?

-

Un regreso a la frugalidad

Un regreso a la frugalidad La frugalidad siempre ha sido una parte profunda de mi vida, pero este año corrí de la frugalidad con imprudente abandono. Y estoy agregando oficialmente Losing Frugality a mi lista de los principales...

-

¿Qué son las recomendaciones de los analistas?

¿Qué son las recomendaciones de los analistas? Las recomendaciones de los analistas son recomendaciones y consejos dados por analistas financieros e investigadores de inversiones a sus clientes con respecto a qué activos invertir y en qué activos ...

-

Cómo cancelar una tarjeta de crédito antes de activarla

Cómo cancelar una tarjeta de crédito antes de activarla Solicitar una tarjeta de crédito es algo en lo que debe pensar de antemano, en lugar de después, pero está bien si lo piensa mejor después de ser aprobado. Incluso si se emite la tarjeta, no hay oblig...

-

Por qué no podemos ser más astutos que el color rojo

Por qué no podemos ser más astutos que el color rojo Piense en todas las diferentes formas en que hablamos sobre el color rojo. Es pasion enfado, peligro, maldad, ¡acción! Hemos puesto mucho equipaje en algo tan simple como una sombra, y en realidad pod...