Informe sobre el estado del crédito y la deuda de Credit Karma

Una versión anterior de este artículo utilizó datos de VantageScore® 1.0 en lugar de datos de VantageScore® 3.0, a pesar de afirmar que fue VantageScore® 3.0. Hemos actualizado todos los datos relacionados con la puntuación de crédito en este artículo para reflejar VantageScore® 3.0.

Los miembros de Credit Karma en promedio tenían un 8% más de deuda total total en mayo de 2020 que en mayo de 2019, mientras que sus puntajes crediticios promedio de VantageScore 3.0 aumentaron levemente año tras año.

Esa es la conclusión principal del primer informe sobre el estado del crédito y la deuda de Credit Karma, que proporciona un análisis de las tendencias de la deuda y el crédito basado en datos de millones de cuentas de miembros de Credit Karma. (Obtenga más información sobre nuestra metodología).

En esta primera edición del informe, Analizamos los datos de mayo de 2019 y mayo de 2020 para determinar los cambios año tras año en la membresía de Credit Karma relacionados con la deuda general. Puntajes de crédito VantageScore 3.0®, estado de cuentas y demanda de crédito.

Siga leyendo para obtener más información. incluyendo datos y análisis por generación y geografía.

Instantánea de estadísticas de Credit Karma

Foco de la deuda

- Tarjeta de crédito

- Auto

- Hipoteca

- Préstamo estudiantil

Puntajes de crédito

Pagos

- Cuentas vencidas

- Colecciones abiertas

Demanda de crédito

Mejorando la salud crediticia

Instantánea de estadísticas de Credit Karma

Entre los miembros de Credit Karma ...

En general

La deuda total promedio aumentó 8% año tras año, pasando de $ 69, 067 en promedio en mayo de 2019 a $ 74, 624 en mayo de 2020.

La deuda de la tarjeta de crédito promedió $ 5, 953 en mayo de 2020, un 1% más que en mayo de 2019.

los El puntaje crediticio promedio de VantageScore 3.0 fue de 651 en mayo de este año , 4 puntos más que en mayo de 2019.

Había menos cuentas vencidas en promedio en mayo de 2020 en comparación con mayo de 2019.

Había menos consultas en promedio en mayo de 2020 en comparación con mayo de 2019.

Generaciones

La Generación Z tenía la menor deuda de tarjetas de crédito y los baby boomers tuvieron más a mayo de 2020.

La Generación X tuvo el pago automático mensual promedio más alto ($ 445 por mes) a mayo de 2020, junto con la deuda hipotecaria promedio más alta y el la mayoría de las deudas por préstamos estudiantiles.

Las generaciones silenciosas y Baby Boomer obtuvieron los puntajes promedio más altos de VantageScore 3.0 - 726 y 689 respectivamente (ambos dentro del rango "bueno") - en mayo de 2020.

Baby boomers, La Generación X y los millennials han avanzado en cuentas vencidas desde mayo de 2019, pasando de dos cuentas vencidas en promedio a una a mayo de 2020.

La generación Z y la generación silenciosa tenían un promedio de dos cuentas en colecciones. en mayo de 2020, mientras que otras generaciones tuvieron un promedio de tres.

Geografía

Estados con el El mayor aumento en la deuda total total promedio en 2020 fue Washington y Utah (8%). los los más bajos fueron Connecticut y Rhode Island (2%).

New Hampshire tuvo el puntaje crediticio promedio de VantageScore 3.0 más alto en 668. Los estados del sur tenían los puntajes crediticios promedio más bajos, con el puntaje crediticio promedio de Mississippi siendo el más bajo con 624.

Las ciudades del medio oeste tienden a tener menos deuda de tarjetas de crédito entre los miembros de Credit Karma, mientras que las ciudades del sur tenían algunas de las más.

Deuda

En mayo de 2020, La deuda total promedio entre los miembros de Credit Karma fue de $ 74, 624. Eso es un aumento del 8% desde mayo de 2019, cuando la deuda total promedio fue de $ 69, 067.

El cuadro a continuación muestra el aumento porcentual en la deuda general total promedio de los miembros en todos los estados durante el año pasado. Los estados con los mayores aumentos de deuda, encabezados por Washington y Utah (ambos 8%), son los más sombreados.

Los estados con el menor aumento de deuda fueron Rhode Island y Connecticut (ambos 2%).

Deuda de tarjeta de crédito

La deuda total promedio de tarjetas de crédito entre los miembros de Credit Karma aumentó un 1% año tras año en mayo de 2020.

Mayo de 2019

Mayo de 2020

Deuda promedio de tarjetas de crédito

$ 5, 891

$ 5, 953

- Los miembros de Credit Karma en las ciudades del Medio Oeste tendían a tener una menor deuda de tarjetas de crédito, mientras que las ciudades del sur tenían algunas de las más altas, nuestros datos mostraron.

- Los miembros de la Generación Z de Credit Karma tenían la menor deuda de tarjetas de crédito en mayo de 2020. Los baby boomers tuvieron más con la Generación X no muy atrás.

Deuda media de tarjetas de crédito por generación, Mayo de 2020

Generacion

Deuda promedio de tarjetas de crédito

Gen Z

$ 1, 631

Milenario

$ 4, 812

Generación X

$ 7, 799

Baby Boomer

$ 8, 421

Silencio

$ 7, 492

Mas grande

$ 5, 565

Basado en miembros de Credit Karma con deuda de tarjetas de crédito en mayo de 2020

Deuda de préstamo de automóvil

La deuda promedio total de préstamos para automóviles aumentó aproximadamente un 2% entre los miembros de Credit Karma en mayo de 2020 en comparación con mayo del año pasado.

Mayo de 2019

Mayo de 2020

Deuda promedio de préstamos para automóviles

$ 18, 698

$ 19, 101

- La deuda de préstamos para automóviles es más alta para aquellos con buenos puntajes crediticios. Nuestro análisis encontró que los miembros de Credit Karma con puntajes de crédito promedio de VantageScore 3.0 de 660 a 719, que se consideran dentro del rango de buena puntuación, tenía la deuda promedio más alta de préstamos para automóviles con $ 22, 448 en mayo de 2020.

- La generación X tuvo el pago automático mensual promedio más alto. Los miembros de la Generación X pagaban $ 445 por mes en promedio por sus préstamos para automóviles en mayo de este año. La Generación Z tuvo el pago mensual promedio más bajo de préstamos para automóviles con $ 349.

Deuda hipotecaria

La deuda hipotecaria promedio entre los miembros de Credit Karma fue casi un 5% más alta en mayo de 2020 que en mayo de 2019.

Mayo de 2019

Mayo de 2020

Deuda hipotecaria media

$ 178, 824

$ 187, 665

- Los miembros de Credit Karma en California tuvieron los pagos hipotecarios mensuales más altos en mayo. Seis de las 10 ciudades con los pagos hipotecarios mensuales promedio más altos en mayo de 2020 estaban en California.

- La Generación X tenía la deuda hipotecaria promedio más alta. La deuda hipotecaria abierta promedio para los miembros de la Generación X en mayo de este año fue de $ 210, 712. Los miembros de la Generación Z tenían la deuda hipotecaria promedio más baja con $ 162, 000 - una diferencia del 30%.

Deuda por préstamos estudiantiles

La deuda total promedio por préstamos estudiantiles entre los miembros de Credit Karma aumentó un 7% en mayo de este año desde mayo de 2019. Tenga en cuenta que desde el 13 de marzo hasta el 30 de septiembre, 2020, la tasa de interés para préstamos de propiedad federal se establece en 0%, y se suspenden los pagos obligatorios de estos préstamos. Los prestamistas de préstamos estudiantiles de propiedad privada no están obligados a suspender la acumulación de intereses o el cobro de pagos. Los datos a continuación reflejan la deuda reportada a TransUnion como deuda de préstamos estudiantiles, y puede incluir datos de préstamos estudiantiles privados y federales.

Mayo de 2019

Mayo de 2020

Deuda promedio por préstamos estudiantiles

$ 35, 296

$ 37, 913

- La Generación X tenía la mayor cantidad de deudas por préstamos estudiantiles. Nuestros datos muestran que los miembros de la Generación X tenían más de tres veces más deudas por préstamos estudiantiles en promedio que los miembros de la Generación Z en mayo de 2020.

Deuda promedio de préstamos estudiantiles para miembros de Credit Karma por generación, Mayo de 2020

Generacion

Deuda promedio por préstamos estudiantiles

Gen Z

$ 14, 840

Milenario

$ 36, 946

Generación X

$ 49, 144

Baby Boomer

$ 47, 891

Silencio

$ 38, 104

Mas grande

$ 40, 553

- Los pagos mensuales promedio de préstamos estudiantiles fueron más altos para los miembros de Credit Karma en el noreste y más bajos en el sur. El pago mensual promedio de un préstamo estudiantil fue aproximadamente el doble en New Hampshire (alrededor de $ 49) que en Alabama (alrededor de $ 24).

Puntajes de crédito

El puntaje de crédito promedio de VantageScore 3.0 para los miembros de Credit Karma en mayo de 2020 fue de aproximadamente 651, cuatro puntos más que en mayo de 2019. VantageScore 3.0 considera que los puntajes de crédito entre 600 y 660 están en el rango "justo".

Mayo de 2019Mayo de 2020

Puntaje promedio de VantageScore 3.0

647

651

- No todas las generaciones tenían puntajes crediticios en el mismo rango. Si bien la mayoría de las generaciones de miembros de Credit Karma caen directamente dentro del rango "justo" de calificación crediticia, Los miembros de las generaciones Silenciosa y Baby Boomer obtuvieron puntajes promedio de VantageScore 3.0 de 726 y 689, respectivamente, ambos dentro del rango "bueno".

- Los miembros de los estados del sur tenían el puntaje crediticio promedio de VantageScore 3.0 más bajo. Los 10 estados con los puntajes de crédito promedio de VantageScore 3.0 más bajos en mayo estaban todos en el Sur. El puntaje promedio más bajo de VantageScore 3.0 en mayo fue entre los miembros que viven en Mississippi, en 624. El puntaje crediticio promedio más alto fue en New Hampshire, en 668.

Pagos

De media, Los miembros de Credit Karma en los EE. UU. Tienen un historial de pagos a tiempo el 98% del tiempo hasta mayo de 2020.

Centrarse en los datos de diferentes estados, las tasas de pago a tiempo más bajas se dieron entre los miembros de Louisiana y Mississippi (representados por los tonos más claros en la tabla), al 95%, de media.

Cuentas vencidas

El número promedio de cuentas vencidas para los miembros de Credit Karma se redujo ligeramente en mayo de 2020 en comparación con el año anterior. Sin embargo, en promedio, todas las cuentas de los miembros de Credit Karma tenían al menos una cuenta vencida.

Mayo de 2019

Mayo de 2020

Cuentas vencidas promedio

1,5

1

- Algunas generaciones han avanzado en cuentas vencidas. Nuestros datos muestran que cada generación de miembros de Credit Karma tenía en promedio al menos una cuenta vencida en mayo de 2020. Pero los baby boomers, La generación X y los millennials han progresado desde mayo de 2019, cuando los miembros de Credit Karma en estas generaciones promediaron dos cuentas vencidas.

Colecciones abiertas

El número promedio de cuentas en cobranzas registradas en los informes crediticios de los miembros de Credit Karma fue ligeramente menor en mayo de 2020 en comparación con el año pasado.

Mayo de 2019

Mayo de 2020

Cuentas de cobranza abiertas promedio

2,83

2,67

- Algunas generaciones tenían menos cuentas en colecciones en promedio en comparación con otras generaciones. Los miembros de la Generación Z y los miembros de la generación silenciosa tienen un promedio de dos cuentas en las colecciones, mientras que otras generaciones tenían un promedio de tres cuentas en colecciones.

Número promedio de cuentas de cobranza abiertas para miembros de Credit Karma a mayo de 2020

Banda de puntuación de VantageScore 3.0

Número medio de colecciones abiertas

Lima delgada

3

300–599

4

600–659

3

660–719

2

720–759

2

760–850

2

Demanda de crédito

El número de consultas de crédito promedio en todos los miembros de Credit Karma se redujo ligeramente en mayo de 2020 en comparación con el año anterior. lo que refleja una demanda ligeramente menor de crédito año tras año.

Mayo de 2019

Mayo de 2020

Consultas totales promedio

5

4.83

- Los miembros de Gen X Credit Karma tuvieron la mayoría de las consultas de crédito en promedio, con seis, mientras que los miembros de las generaciones más grandes y silenciosas tenían cuatro consultas en promedio.

- El número de consultas también varió según la ciudad. Los miembros de Credit Karma con sede en San Francisco tuvieron un promedio de tres consultas sobre sus informes en mayo de este año, muy por debajo de la media de cinco. Por otra parte, Los miembros de Credit Karma tuvieron un promedio de ocho consultas en Milwaukee, St. Louis y Laredo, Texas.

Consejos para mejorar la salud crediticia

Cualquiera puede mejorar su crédito si se pone al día sobre cómo funciona, y luego lo usa con cuidado y de manera estratégica. A continuación se ofrecen algunos consejos.

Comprenda qué factores afectan su puntaje crediticio

Tu historial de pagos o con qué frecuencia realiza los pagos a tiempo, es el factor más importante para determinar su puntaje crediticio. Por eso es tan importante pagar al menos el saldo mínimo en sus facturas cada mes.

Sus puntajes también se ven afectados por factores como la utilización del crédito (cuánto de su crédito disponible realmente usa), su historial crediticio y más. Si tiene una cuenta en cobranza o una cuenta vencida, no está solo y puede afectar su puntaje crediticio.

¿Qué factores afectan su puntaje crediticio?Comprenda cómo usar un buen crédito a su favor

Típicamente, cuando tienes un mejor perfil crediticio, a menudo puede calificar para pedir prestado el dinero que necesita, y a un costo menor, del que obtendría con un crédito que no es tan sólido.

Por ejemplo, Los miembros de Credit Karma con buenos puntajes crediticios en mayo de este año tenían la mayor cantidad de deudas por préstamos para automóviles. Esto podría deberse a que pudieron pedir prestado lo suficiente para pagar los vehículos que querían.

Pida prestado solo lo necesario

Asumir una deuda adicional que no paga de inmediato puede hacer que los puntajes crediticios disminuyan, ya que la utilización es un factor clave en las calificaciones crediticias. En general, se considera una buena regla asegurarse de que está utilizando menos del 30% del crédito total que está pidiendo prestado.

Aunque la deuda de los miembros de Credit Karma en general aumentó un 8% desde mayo de 2019 hasta mayo de 2020, Los puntajes crediticios también se mantuvieron estables entre los miembros. Una razón podría ser que los índices de utilización del crédito no se vieron afectados de manera drástica.

Credit Karma Guide to DebtSea exigente con el tipo de deuda que asume

Algunos tipos de deuda se consideran mejores que otros. Las hipotecas o los préstamos para estudiantes pueden costar más por adelantado, pero se consideran una buena deuda porque podrían generar ganancias financieras a más largo plazo.

La deuda de la tarjeta de crédito puede no ser tan costosa por adelantado, pero no lo deja con la apreciación de los activos, por lo que se considera una deuda incobrable.

Mantener su “deuda incobrable” lo más baja posible puede ayudar a fortalecer su perfil crediticio.

Metodología

Para determinar los promedios de la deuda general (incluidas, entre otras, tarjetas de crédito, hipoteca, préstamo personal, préstamos estudiantiles y préstamos para automóviles), Puntaje de crédito VantageScore® 3.0, tendencias de pago y búsqueda de crédito en mayo de 2020, Analizamos las cuentas de aproximadamente 89 millones de miembros de U.S. Credit Karma en total. Todos los datos agregados analizados provienen de los informes crediticios de TransUnion de los miembros.

A los efectos de este análisis, La deuda de la tarjeta se define como cualquier saldo impago existente en las tarjetas de crédito de los miembros en total en el momento en que se extrajeron los datos. También analizamos datos agregados de más de 22 millones de miembros de EE. UU. Con códigos postales en las 100 áreas metropolitanas más pobladas de EE. UU. Para ver las tendencias por ciudad. Todos los números de este informe se redondearon al entero más próximo.

-

Infidelidad financiera:10 banderas rojas para detectar y evitar

Este artículo puede contener enlaces de nuestros socios. Lea cómo ganamos dinero para obtener más información. Una de las mayores fuentes de conflicto para las parejas es el dinero. Para evitar esos

-

Teoría de los seis radios:estrategia para una vida óptima

Imagina que tu vida es como una rueda de seis radios. Una rueda seguirá moviéndose si una de sus radios está roto o falta. Pero si varios radios no funcionan, tu rueda colapsará. Para vivir una vi

-

¿Qué es un pago lento en un informe de crédito?

Un pago lento es cuando paga en una de sus cuentas de crédito después de la fecha de vencimiento. Los pagos que lleguen a un cierto número de días de retraso aparecerán en su informe crediticio. S

-

¿Qué son los servicios de garantía?

Los servicios de aseguramiento son un examen independiente de los procesos y controles de una empresa. El aseguramiento tiene como objetivo reducir el riesgo de información mejorando la calidad o el c

Finanzas

-

Refinanciamiento de su hipoteca:cuando es una buena idea y cuando es una mala idea

Refinanciamiento de su hipoteca:cuando es una buena idea y cuando es una mala idea Todos los propietarios saben que ser propietario de una casa puede ser un trabajo de tiempo completo en sí mismo. Desde elegir los nuevos azulejos para el baño hasta decidir de qué color pintar la coc...

-

Cómo conseguir la aprobación de la Sección 8 de una casa

Cómo conseguir la aprobación de la Sección 8 de una casa El programa de vales de elección de vivienda de la Sección 8 del Departamento de Vivienda y Desarrollo Urbano proporciona a los inquilinos elegibles un subsidio equivalente al monto de su alquiler en ...

-

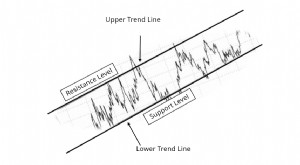

¿Qué es un canal comercial?

¿Qué es un canal comercial? Un canal de negociación es un patrón de gráfico resaltado por dos líneas paralelas que bordean la resistencia y el soporte dentro del cual se negocia un valor durante un período. Dentro de un canal de...

-

Cómo cobrar acciones de acciones

Cómo cobrar acciones de acciones Los certificados de acciones de papel deben convertirse para venderse. Si desea cobrar acciones mantenidas en una cuenta de corretaje o con el agente de transferencia de la empresa que emitió las acc...