5 problemas financieros comunes que enfrentan las pequeñas empresas

Sobrevivir como una pequeña empresa era un desafío incluso antes de la pandemia del coronavirus, con solo alrededor de la mitad de las pequeñas empresas que mantienen sus puertas abiertas durante al menos cinco años y solo alrededor de un tercio durante 10 años.

La pandemia ha empeorado condiciones que ya eran difíciles, según una encuesta reciente de Small Business Pulse realizada por la Oficina del Censo de EE. UU., que mide el impacto de la pandemia en las pequeñas empresas.

Solo el 28% informó que tenía suficiente efectivo disponible para operar durante tres meses. Y casi el 50% esperaba que las empresas tardarían más de seis meses en volver al nivel en el que estaban hace un año. Casi el 80% ha solicitado préstamos del Programa de protección de cheques de pago (PPP).

Cada cuatro años, la Federación Nacional de Empresas Independientes (NFIB) encuesta a las pequeñas empresas como parte de su Encuesta de Problemas y Prioridades. Acaba de publicar sus resultados de 2020, recopilados justo antes de que la economía de los EE. UU. realmente comenzara a sentir el impacto del coronavirus. Los resultados apuntan a algunos problemas importantes, como el financiamiento, que probablemente empeorarán después de la pandemia. Otros problemas incluyen la pérdida de clientes, el costo del seguro médico y la búsqueda de empleados calificados.

5 problemas financieros comunes que enfrentan las pequeñas empresas

1. Pérdida de clientes

La retención de clientes es una preocupación constante, y el seguimiento de las tasas de retención y abandono es una buena manera de medir la efectividad de diferentes tácticas para minimizar la pérdida de clientes. Mixpanel analizó datos anónimos de 1.300 millones de usuarios para generar puntos de referencia para la retención de clientes y descubrió que la tasa de retención promedio de ocho semanas en todas las industrias es del 20%.

Para calcular la tasa de retención, tome el número de clientes al final de un período determinado y reste el número de clientes adquiridos durante ese período. Luego, divida ese número por el número de clientes al comienzo del período, y multiplique eso por 100 para obtener un porcentaje.

Pequeños cambios en la tasa de retención pueden marcar una gran diferencia en las ganancias. Una estadística de Bain &Company frecuentemente citada dice que al aumentar la tasa de retención de clientes en un 5%, una empresa puede aumentar sus beneficios entre un 25% y un 95%.

Para aumentar la retención de clientes, buscar formas de aumentar la fidelidad de los clientes, ya que el costo de adquirir nuevos clientes es mucho más alto que mantener los existentes. Las tácticas incluyen instituir programas de fidelización, ofrecer a los clientes descuentos exclusivos y desarrollar formas sencillas de solicitar comentarios de los clientes. Asegúrese de conectarse con los clientes con frecuencia para poder abordar cualquier inquietud rápidamente.

2. Presión de las fuentes de crédito

La fuente de capital más común para financiar la expansión empresarial son los ahorros personales y familiares. seguido del uso de las ganancias y los activos de la empresa, obtener préstamos comerciales de instituciones financieras y obtener tarjetas de crédito comerciales.

La Encuesta de Crédito para Pequeñas Empresas de los Bancos de la Reserva Federal (SBCS) muestra que asegurar el crédito y hacer los pagos de la deuda son el segundo y tercer desafío financiero más grande. detrás del pago de los gastos operativos (incluida la nómina). Los tipos más comunes de financiamiento externo para las pequeñas empresas son los préstamos y las líneas de crédito.

En esa misma encuesta, Los propietarios de pequeñas empresas informaron que, con mayor frecuencia, utilizan una garantía personal para recibir financiación. con un 88% confiando en el puntaje de crédito personal de un propietario. Adicionalmente, El 86% de las empresas dijeron que necesitarían encontrar nuevos fondos o reducir los costos si su negocio no obtenía ingresos durante dos meses. En ese escenario, Es probable que el 46% de las empresas que hayan solicitado financiación en los últimos 12 meses contraigan deudas adicionales.

Y lo que es más, alrededor del 40% de las empresas encuestadas por la SBCS ya tenían una deuda pendiente de hasta $ 100, 000. Y eso es antes de la pandemia golpeó.

Una de las principales formas en que las pequeñas empresas han podido proteger los puestos de trabajo es con las entradas de efectivo de la APP, préstamos que el gobierno condonará siempre que se cumplan determinadas condiciones. Si bien no hay datos sobre las empresas que solicitaron préstamos de menos de $ 150, 000, Los datos de la Administración de Pequeñas Empresas dicen que los préstamos PPP han respaldado 51,1 millones de puestos de trabajo, o hasta el 84% de todos los empleados de pequeñas empresas. El préstamo PPP promedio fue de $ 107, 000, y el 85.6% de todos los préstamos fueron por menos de $ 150, 000.

Una forma en que las pequeñas empresas pueden asegurarse de no contraer más deudas con este programa de lo esperado es realizar un seguimiento diligente y preciso de los gastos cubiertos por los préstamos. para que tengan la documentación para demostrar dónde gastaron el dinero.

3. Refinanciación repetida de préstamos

Otra forma en que las empresas pueden buscar efectivo es refinanciando préstamos.

Cuando la empresa obtuvo su primer préstamo, Es posible que los términos no hayan sido tan favorables como lo son cuando la organización ha estado ganando dinero durante algunos años. Para los dueños de negocios que han mejorado su puntaje crediticio, aumento de los ingresos o aumento del valor de los activos, LendingTree dice que refinanciar un préstamo puede ser una buena idea. Las tarifas podrían ser más favorables y los pagos serán más bajos, lo que significa más efectivo que la empresa puede utilizar.

No es de extrañar, entonces, que la encuesta SBCS de la Reserva Federal reveló que el 30% de quienes buscan financiamiento lo hacen para refinanciar o pagar deudas, con la mayoría de los montos solicitados entre $ 50, 000 y $ 100, 000.

Si bien el refinanciamiento es una práctica común, hacerlo para cubrir los gastos operativos podría indicar problemas. Si el propietario de una pequeña empresa utilizó su propio puntaje crediticio para garantizar un préstamo, refinanciar la deuda reducirá el puntaje crediticio de esa persona, posiblemente afectando su situación financiera personal. Los propietarios de pequeñas empresas también deben considerar si existen sanciones por cancelar el préstamo anterior de forma anticipada. Si esas sanciones superan los beneficios del refinanciamiento, no es una buena idea.

Si bien un prestatario puede refinanciar para acortar el plazo del préstamo, Es poco probable que este sea el caso si el objetivo es reducir los gastos mensuales. Los beneficios de una tasa de interés más baja se compensan parcialmente con un aumento en la deuda total, ya que las tarifas de refinanciamiento a menudo se agregan al total adeudado. Dependiendo del tamaño de la deuda, cuánto más baja es la nueva tasa de interés y los objetivos de la empresa, el refinanciamiento probablemente extenderá la duración de un préstamo, o, en el mejor de los casos, conservar el calendario de pagos actual.

4. Cuestiones de capital humano y personal

El Informe de trabajos de NFIB de este mes mostró que el 33% de las empresas tienen al menos un puesto vacante, tres puntos más que el mes anterior. Pre-coronavirus, las pequeñas empresas dijeron que encontrar mano de obra calificada era un desafío principal en la encuesta de Problemas y Prioridades de la NFIB. Esto fue especialmente cierto en las industrias de la construcción y la fabricación.

El mayor problema relacionado que tienen las pequeñas empresas, y que han identificado como su principal desafío financiero durante décadas, es el costo del seguro médico. Fue el número uno en todas las industrias en la encuesta NFIB, que señaló que los costos de seguros han aumentado un 43% durante la última década, superando tanto a la inflación como a los salarios. Las pequeñas empresas luchan por proporcionar los paquetes de atención médica que las empresas más grandes pueden y han recurrido a transferir una mayor parte de los costos a los empleados.

En general, un individuo permanecerá en una organización si el pago, las condiciones de trabajo y las oportunidades de desarrollo son iguales o mayores que las contribuciones (p. ej., tiempo y esfuerzo) requeridos del empleado, según la Sociedad de Gestión de Recursos Humanos (SHRM). Por lo tanto, El seguro médico es un gran motivador en la retención de empleados. Las pequeñas empresas que buscan controlar los costos pueden negociar tarifas más bajas, cambie a planes individuales o busque planes en el intercambio de Small Business Health Options (SHOP).

5. Ambiente de trabajo deficiente

SHRM dice que uno de cada cinco estadounidenses dejó su trabajo en los últimos cinco años debido a una cultura empresarial deficiente, y estima que la rotación le cuesta a las empresas un total de $ 223 mil millones; el factor más importante para una cultura empresarial sólida es el gerente del empleado, seguido de trabajo significativo y flexibilidad, tiempos de viaje y desarrollo profesional.

Un "ambiente de trabajo deficiente" también puede referirse a uno que es físicamente inseguro o permite el acoso. Las pequeñas empresas deben tener en cuenta los requisitos de la Administración de Salud y Seguridad Ocupacional (OSHA) que deben seguir las organizaciones con 10 empleados o más. La adopción de un programa de salud y seguridad eficaz puede ahorrar $ 4-6 por cada $ 1 invertido.

Y los empleados pueden sentirse inseguros en su entorno de trabajo por otras razones. Según la Comisión de Igualdad de Oportunidades en el Empleo (EEOC), represalias siguió siendo el cargo más común presentado ante la agencia, seguida de discriminación basada en la discapacidad, raza y sexo. La EEOC comparte consejos para prevenir y manejar problemas comunes en el lugar de trabajo, lo que puede resultar costoso para las pequeñas empresas.

Cómo el software financiero y contable puede ayudar a resolver problemas financieros

Para prevenir todos los problemas anteriores, o detectarlos antes de que se conviertan en problemas mayores, la organización necesita ver y comprender cómo entra y sale el efectivo en la empresa. y tenga total confianza en esos números.

El software de contabilidad brinda a las empresas visibilidad de todos sus ingresos y gastos y les permite rastrear y analizar métricas financieras clave a lo largo del tiempo. Adicionalmente, este software puede automatizar los procesos de cuentas por cobrar para ayudar a reducir los días de ventas pendientes y aumentar el flujo de caja. También ayuda a las empresas a realizar un seguimiento de las facturas y aprovechar al máximo sus condiciones de pago para optimizar la gestión de las cuentas por pagar. todo mientras se mantienen sólidas relaciones con los proveedores clave. Por fin, el software de contabilidad facilita que las empresas proporcionen estados financieros y otra información esencial necesaria para asegurar el financiamiento, o calificar para la condonación de préstamos de APP, para usar un ejemplo actual.

Tener procesos de contabilidad automatizados también ayuda a las pequeñas empresas a retener una parte muy importante de su equipo:los de la organización financiera. La Guía de salarios 2020 de Robert Half dice que la demanda es alta y la oferta es baja para los profesionales de contabilidad y finanzas en los EE. UU. ventajas y oportunidades de avance que los competidores. Con muchas tareas de contabilidad mundanas automatizadas, Los miembros del equipo de contabilidad y finanzas pueden perfeccionar otras habilidades, como el pensamiento crítico y la comunicación. Y con un sistema de contabilidad basado en la nube, pueden mejorar aún más una de las habilidades tecnológicas más demandadas por los contadores:el dominio de los sistemas basados en la nube.

-

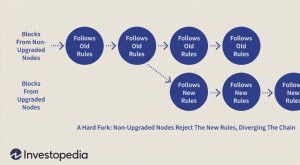

Hard Fork (Blockchain)

¿Qué es un hard fork? Un tenedor duro (o un tenedor duro), en lo que respecta a la tecnología blockchain, es un cambio radical en el protocolo de una red que hace que los bloques y transacciones pre

-

¿Qué es una prima de seguro médico?

En seguros, prima se refiere al pago que realiza por la cobertura de beneficios. En seguros de salud, usted o un empleador paga una prima a un proveedor de seguro médico a cambio de ciertos benefici

-

Cómo calcular la tasa de molienda

Una tasa de molienda determina la cantidad de impuesto a la propiedad que cada propietario es responsable de pagar. Este monto de impuestos se expresa como un dólar por cada $ 1, 000 del valor tasado

-

4 trampas psicológicas que le impiden ahorrar y cómo solucionarlas

A nadie le gusta un interés amoroso que juega juegos mentales. Es una pérdida de tiempo, energía, y dinero. Pero puede ser culpable de algo casi tan malo:jugar juegos mentales consigo mismo cuando s

Finanzas

-

¿Conservar su comida le permitirá ahorrar dinero?

¿Conservar su comida le permitirá ahorrar dinero? Cuando yo era un niño, vivíamos en una finca que tenía una parra cargada de uvas Concord. Cada septiembre, mi mamá lata frascos sobre frascos de jugo de uva, y tengo buenos recuerdos de las noches alr...

-

Cómo construir de forma económica un hábitat al aire libre para las tortugas rojas

Cómo construir de forma económica un hábitat al aire libre para las tortugas rojas Las tortugas deslizantes rojas se mantienen comúnmente como mascotas. Alojar tortugas deslizantes rojas puede ser bastante costoso. Esto es especialmente cierto si tu tortuga es grande o tienes más d...

-

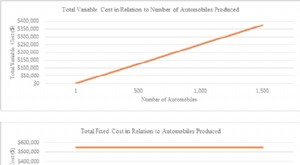

Introducción a los costos fijos y variables

Introducción a los costos fijos y variables El costo es algo que se puede clasificar de varias maneras, dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación según costos fijos y costos variables. Los costos fijos n...

-

En el dinero (cajero automático)

En el dinero (cajero automático) ¿Qué hay en el dinero (ATM)? En el dinero (ATM) es una situación en la que el precio de ejercicio de una opción es idéntico al precio de mercado actual del valor subyacente. Una opción de cajero aut...