Poner en forma sus procesos financieros para las nuevas reglas de reconocimiento de ingresos de FASB

¿Qué hace Apple? La mejor compra, ¿NetSuite y Sears tienen en común?

Todos venden productos de varios elementos, si se trata de un frigorífico vendido con un contrato de mantenimiento, un teléfono inteligente vendido con "más que software incidental, " o, como en el caso de NetSuite, software de suscripción que se vende junto con soporte y servicios.

En el pasado, las empresas podrían intentar asignar el valor de cada artículo y reconocerlos por separado, pero si no podían cumplir con los estrictos requisitos de valoración, tendrían que contabilizar toda la venta como una sola unidad de contabilidad y reconocer todos los ingresos en conjunto. De acuerdo con el nuevo conjunto de reglas del Consejo de Normas de Contabilidad Financiera (FASB), eso ya no es una opción.

Cualquiera que venda productos o servicios que se entreguen en diferentes momentos podría verse afectado por estas reglas. Este es el cambio más generalizado en las reglas de reconocimiento de ingresos en los últimos años y afectará a muchas empresas en una amplia gama de industrias. Las nuevas reglas entrarán en vigencia para los años fiscales que comiencen a partir del 15 de junio, 2010, pero la adopción temprana es posible.

Muchas empresas han estado esperando ansiosamente este cambio de regla porque sienten que alinea más estrechamente sus ingresos con sus costos. Manzana, por ejemplo, ha estado a la vanguardia en impulsar estos cambios. Bajo las viejas reglas, Apple tuvo que reconocer todos los ingresos del iPhone durante un período de dos años. Estos nuevos cambios en el reconocimiento de ingresos ahora permiten a Apple reconocer los ingresos por hardware del iPhone tan pronto como se venda. mientras que el reconocimiento de ingresos por el software se basa en un valor estimado que se distribuye a lo largo de la vida útil del iPhone. Apple adoptó temprano en el primer trimestre del año fiscal 2010 y el impacto en sus resultados fue sustancial. De hecho, la adopción de los nuevos principios contables aumentó las ventas netas de Apple en $ 6.4 mil millones, $ 5.0 mil millones y $ 572 millones para 2009, 2008 y 2007, respectivamente.

Mi propia empresa NetSuite, ha evaluado estas nuevas reglas contables y ha anunciado que las adoptaremos anticipadamente en 2010. Estas reglas tienen un impacto en los procesos comerciales entre departamentos, y requieren un escrutinio minucioso de los controles y la implementación de nuevos procesos. Con la introducción de estas nuevas reglas, Tener los sistemas comerciales adecuados en su lugar marca la diferencia en la velocidad de adopción y la administración continua.

En esta carta, Exploraré las últimas reglas de FASB que se finalizaron en octubre — EITF 08-01 (regla de FASB ASU 2009-13) y EITF 09-03 (regla de FASB ASU 2009-14) — e identificaré algunas de las consideraciones clave que debe aplicar a su negocio.

Primero, Algunos antecedentes

Tomemos un momento para explorar parte de la historia y los impulsores detrás de las nuevas reglas de FASB. La nueva regla EITF 08-01 ahora reemplaza a EITF 00-21, que previamente establecía los requisitos que deben cumplirse para que una empresa reconozca los ingresos por la venta de un artículo entregado que es parte de un acuerdo de elementos múltiples cuando aún no se han entregado otros artículos.

Bajo EITF 00-21, las empresas tenían que proporcionar evidencia objetiva y confiable del valor razonable de cada artículo vendido bajo un solo contrato para poder separarlos. Cuando el valor razonable no estaba disponible, el resultado era a menudo el aplazamiento de los ingresos hasta que se habían entregado todos los artículos, o reconocimiento de los ingresos ordinarios durante la vigencia de un contrato, incluso si algunos de los elementos, como servicios, podría haberse entregado completamente desde el principio. Esto resultó en un impacto sustancial (es decir, retraso) sobre cómo una empresa reportó sus ingresos, y en muchos casos un desajuste significativo entre ingresos y costos.

Comprensión de las nuevas reglas

Entonces, cuáles son las dos nuevas reglas, ¿en una palabra?

- EITF 08-01 (ASU 2009-13): Se relaciona con acuerdos de ingresos con múltiples entregables.

- EITF 09-03 (ASU 2009-14): Se ocupa de acuerdos que incluyen elementos de hardware y software.

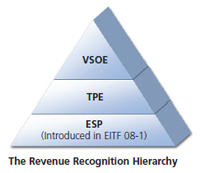

Hablando en general, el impacto del EITF 08-01 es que las empresas a las que se les había pedido que reconocieran varios elementos en una sola unidad contable deben dividirlos en varias unidades, y reconocerlos a diferentes tasas, lo que significa que pueden reconocer los ingresos más rápidamente en algunos elementos que antes. La nueva guía en EITF 08-01 introduce un tercer nivel de evidencia que debe seguir para separar los diferentes elementos de un contrato. Si la evidencia objetiva específica del proveedor (VSOE) está disponible, que debe utilizarse. Que no, Se deben utilizar pruebas de terceros (TPE), y si ninguno está disponible, luego se utiliza un nuevo concepto llamado Precio de venta estimado (ESP).

Para aquellos que estén familiarizados con las reglas de reconocimiento de ingresos de software, Sin duda, VSOE ha sido la fuente de muchas noches de insomnio y largas conversaciones con sus auditores. Dada la dificultad para probar VSOE o la frecuente falta de disponibilidad de TPE, Espero que ESP sea el método utilizado con más frecuencia y el tema de muchos nuevos métodos conversaciones agradables y costosas.

Una vez que haya establecido un precio de venta independiente para cada artículo, a continuación, debe asignar el precio total del contrato a cada artículo de línea en función de su "precio de venta relativo". Eso significa que el precio por el que vendes algo y la cantidad que reconoces como ingresos generalmente serán diferentes.

Entonces, en breve, el valor de cada componente se determina de forma independiente (VSOE si está disponible, TPE si no hay VSOE, y ESP si no hay TPE), y el valor del pedido de un cliente (o pedido de venta) se divide proporcionalmente en función de esos valores.

Luego, cada elemento se reconoce de acuerdo con las reglas de reconocimiento de ingresos aplicables para ese tipo de elemento. Vale la pena señalar que la introducción de estas reglas significa la eliminación del método residual (y si no sabe qué es eso, considérate afortunado).Las claves para poner en forma sus procesos financieros

El impacto de la nueva regla para una empresa de software como servicio (SaaS) como NetSuite es la capacidad, incluso en ausencia de valor razonable, reconocer los elementos entregados, como los servicios, al principio del contrato cuando se entregan, en lugar de tener que reconocer todos los elementos durante la vigencia del contrato.

Sin embargo, Los sistemas y procesos financieros y operativos subyacentes deben evaluarse y modificarse para garantizar que cumplan con las nuevas reglas. Las mejores prácticas clave para garantizar que su empresa esté en buena forma para adoptar esta nueva regla de reconocimiento de ingresos favorable incluyen:

- Centralice los datos necesarios para calcular el precio de venta estimado (ESP) . Un único repositorio de ventas, Los datos de finanzas y servicios son extremadamente valiosos al calcular los PES. Sin ello, calcularlos puede convertirse en un proceso manual que requiere mucho tiempo. Es más, puede ser arriesgado depender de hojas de cálculo para conciliar datos relevantes de múltiples líneas de sistemas comerciales, especialmente dadas las condiciones del mercado en constante cambio.

Por ejemplo, el precio de venta promedio de los servicios puede derivarse de las tarifas de facturación por hora que pueden variar según la geografía o el tipo de recurso. Los precios de venta de productos pueden variar según las tasas de descuento, canales asociados, o industria. Para empresas multinacionales, Otro desafío más es la complejidad adicional de garantizar que los tipos de cambio se apliquen correctamente a los ESP.

Una publicación reciente de KPMG1 describió una metodología estructurada para calcular los ESP que proporciona una idea del valor de tener datos centralizados, tanto para el cálculo como para el seguimiento continuo:- Paso 1: Reúna todos los puntos de datos razonablemente disponibles.

- Paso 2: Considere los ajustes basados en las condiciones del mercado (por ejemplo, demanda, competencia, tendencias y limitaciones) y factores específicos de la entidad (p. ej., estrategias y prácticas de precios, cuota de mercado y posición).

- Paso 3: Considere la necesidad de estratificar los precios de venta en grupos significativos según el tipo de cliente. tamaño de la operación o volumen de clientes, geografía, canal de distribución u otros grupos relevantes.

- Paso 4: Pondere la información disponible y haga una mejor estimación.

- Paso 5: Establecer procesos de seguimiento y evaluación continuos.

- Garantizar una sólida integración entre los sistemas de automatización de servicios profesionales (PSA) y las finanzas . Dado que las empresas ahora pueden reconocer la prestación de servicios en un horario diferente al de los ingresos por suscripción, Es fundamental garantizar que el sistema de PSA esté estrechamente integrado con las finanzas. Los sistemas de PSA o las hojas de cálculo no integrados pueden generar fácilmente confusión sobre qué parte del proyecto se ha entregado y su impacto en el reconocimiento de ingresos. Si tiene una sólida integración entre los servicios y los sistemas financieros, con entrega de servicios basada en hitos basados en proyectos u otros puntos de control de entrega, puede transferir los ingresos de forma automática y confiable a su sistema financiero para su reconocimiento.

- Examine y alinee su sistema financiero y los procesos de reconocimiento de ingresos existentes para hacer frente. Un número significativo de clientes potenciales con los que hablamos ya están haciendo sus cálculos de reconocimiento de ingresos fuera de sus sistemas financieros, a menudo en hojas de cálculo, porque han alcanzado los límites de sus sistemas contables existentes. Para ellos, el reconocimiento de ingresos ya es un proceso propenso a errores. Sin embargo, el advenimiento de esta regla obviamente agrega una nueva dimensión de complejidad, dada la necesidad de ESP actualizados, cálculos prorrateados automatizados y múltiples programas de reconocimiento de ingresos. Por eso es importante echar un vistazo a sus sistemas y procesos contables existentes, y comprender si habrá un impacto sustancial en términos de procesos adicionales que consumen mucho tiempo o un mayor riesgo de errores manuales continuos.

- Alinee sus cotizaciones de ventas con sus finanzas. Estas reglas no solo afectarán su capacidad para preparar las finanzas después de la venta, sino que también afectarán significativamente su capacidad para pronosticar cuáles serán sus ingresos. Debe asegurarse de que sus sistemas y procesos le brinden la flexibilidad para administrar el monto de las ventas que se presenta a su cliente (es decir, el precio de venta en la cotización o factura), además de poder asignar posteriormente el monto para crear el valor que se reconocerá. Las asignaciones y los cálculos relevantes deben gestionarse correctamente y, preferiblemente, automáticamente.

- Asegúrese de estar posicionado para administrar y reconocer todo tipo de ingresos. Es fundamental analizar en profundidad los distintos tipos de ingresos, como los basados en el tiempo, porcentaje de finalización (para servicios), basado en eventos, etc., y asegúrese de que sus procesos y sistemas financieros existentes estén preparados para manejar estos múltiples elementos.

-

Adopte una visibilidad continua de los ingresos reconocidos resumidos y detallados a medida que entren en vigor las reglas. Una vez que comience a adoptar estas nuevas reglas de reconocimiento de ingresos, querrá monitorear continuamente el efecto en sus informes financieros y asegurarse de que está reconociendo los ingresos como esperaba. Depender de hojas de cálculo o tratar de conciliar información en varios sistemas será aún menos adecuado.

Idealmente, la visibilidad del tablero en tiempo real debería permitirle monitorear continuamente los ingresos reconocidos; examinar los desgloses de los ingresos reconocidos en los diversos elementos; proporcionar visibilidad detallada hasta el nivel de la transacción; ayudar a garantizar que tenga confianza al informar sus finanzas; le permite mantener un control continuo sobre la precisión de los ESP; y asegúrese de poder diagnosticar rápidamente cualquier problema imprevisto que surja. Además, Es importante asegurarse de estar equipado para manejar los informes de ingresos diferidos y de ingresos más complejos (por región, línea de producto, etc.) resultantes de las nuevas reglas.

En NetSuite, administramos nuestro negocio en NetSuite, lo que significa que nuestros sistemas comerciales ya deben estar estrechamente alineados para permitirnos aprovechar rápidamente estas nuevas reglas. Hemos convertido en una prioridad asegurarnos de que el sistema NetSuite ya pueda admitir estos cambios recientes en las reglas de reconocimiento de ingresos (es decir, EITF 08-01, y EITF 09-03) y, de lo contrario, puede respaldar todos los requisitos de reconocimiento de ingresos relevantes para las empresas de software y las industrias más amplias (es decir, SOP 97-2, POE 98-9, EITF 00-21)

Nos deja en una posición sólida para garantizar que nuestros sistemas financieros y operativos no sean un obstáculo para adoptar este método preferido de reconocimiento de ingresos. y que podemos centrarnos en reservar los ingresos, en lugar de dedicar tiempo y recursos a la gestión de los sistemas subyacentes.

NetSuite también ofrece su funcionalidad de reconocimiento de ingresos como una aplicación independiente basada en la nube diseñada específicamente para manejar el reconocimiento de ingresos para empresas que podrían necesitar esta funcionalidad incremental para sus sistemas ERP existentes. Estamos trabajando con muchos integradores de sistemas que son expertos en la integración de NetSuite con otras aplicaciones ERP como SAP, Oracle y Great Plains. Los clientes están descubriendo que esta es una forma mucho más rápida y controlada de garantizar que las nuevas reglas se implementen de manera eficiente y precisa que mediante el uso de métodos manuales. También tiene la ventaja de que puede tomar datos de múltiples sistemas y producir los diarios de reconocimiento de ingresos reales que necesitará para tener sus finanzas correctas.

Atentamente,

Jim McGeever, ARRULLO, NetSuite.

-

5 alternativas a un plan 401 (k)

El estado de los planes 401 (k) ha aparecido mucho en las noticias recientemente, como parte de la discusión más amplia sobre la reforma tributaria en Capitol Hill. Si bien parece que los beneficios f

-

¿Qué es una obligación de retiro de activos (ARO)?

Una obligación de retiro de activos (ARO) es una obligación legal que está asociada con el retiro de un activo tangible, activo a largo plazo. Generalmente es aplicable cuando una empresa es responsab

-

¿Qué es la tasa de oferta interbancaria de Hong Kong (HIBOR)?

La tasa de oferta interbancaria de Hong Kong (HIBOR) es la tasa de interés de referencia que los prestamistas y los prestatarios utilizan para los préstamos interbancarios en el mercado de Hong Kong.

-

5 cosas que nunca debe comprar con su tarjeta de crédito

Es una gran tentación:tus bolsillos están vacíos, y necesitas desesperadamente ese café de la mañana para superar ese viaje. Pero no lo haga, no saque esa tarjeta de crédito de su bolsillo. Si no pued

Finanzas

- Iniciar un canal de YouTube:¿Cuánto ganan los YouTubers?

- ¿Cómo funciona la correspondencia 401k?

- Por qué la quiebra debería ser su último recurso

- ¿Qué es el coeficiente de adecuación de capital (CAR)?

- ¿Qué son los futuros y los contratos a plazo?

- Cómo descargar y aprovechar al máximo la aplicación Credit Karma

-

Cómo construir una cubierta de bañera de hidromasaje barata

Cómo construir una cubierta de bañera de hidromasaje barata Cubrir su jacuzzi evitará que tenga que limpiarlo con tanta frecuencia. Un jacuzzi descubierto es un trabajo interminable. Las hojas y otros desechos encuentran constantemente su camino hacia su rela...

-

¿Qué es un estado de fuentes y usos de fondos?

¿Qué es un estado de fuentes y usos de fondos? Un estado de fuentes y usos de fondos es un resumen de los cambios en la posición financiera de una empresa de un período a otro. También se denomina estado de flujo de fondos o estado de cambios en l...

-

El alto costo de ser propietario de una vivienda

El alto costo de ser propietario de una vivienda Esta semana, Kim y yo contratamos a un contratista para lo que esperamos sea el último gran proyecto en la casa de campo que compramos el verano pasado. Reemplazaremos nuestra plataforma trasera podri...

-

¿Qué es Founders Stock?

¿Qué es Founders Stock? Las acciones de los fundadores se refieren a la equidad que se otorga a los primeros fundadores de una organización. Este tipo de acciones difiere en algunos aspectos importantes de las acciones ordin...