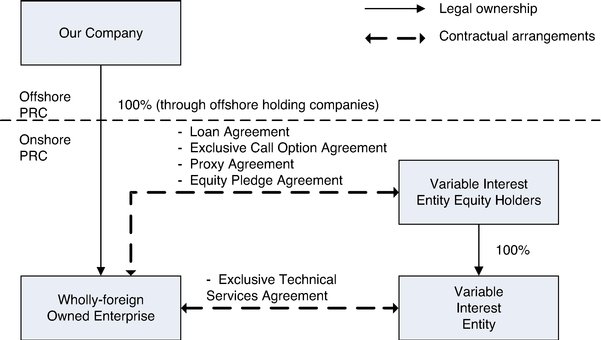

¿Qué es una entidad de interés variable (VIE)?

Una entidad de interés variable (VIE) puede ser cualquier tipo de estructura comercial legal. Puede ser, por ejemplo, una confianza, una asociación, una corporación, o joint ventureJoint Venture (JV) Una empresa conjunta (JV) es una empresa comercial en la que dos o más organizaciones combinan sus recursos para obtener una ventaja táctica y estratégica en el mercado. Las empresas a menudo forman una empresa conjunta para llevar a cabo proyectos específicos. La empresa conjunta puede ser un nuevo proyecto o un nuevo negocio principal. Se crea de tal manera que incluso si un inversor no posee la mayoría de los derechos de voto, pueden ejercer una participación mayoritaria en él.

Una VIE casi siempre se crea para proteger a una empresa de acciones legales por parte de sus acreedores. También puede ser una estructura contable en la que los inversores de capital no pueden financiar las necesidades de capital de trabajo o los costos operativos del negocio.

Una entidad contable es una unidad económica establecida para aislar la contabilidad de un cierto tipo de transacciones de otras divisiones de una entidad comercial. Dicha entidad contable puede ser una corporación, una subsidiaria dentro de una corporación, o propiedad única Propiedad única Una propiedad unipersonal (también conocida como emprendimiento individual, Comerciante único, o propiedad) es un tipo de entidad no incorporada que es de propiedad exclusiva. Se requiere que la entidad contable tenga un juego de libros separado que diferencie los activos y pasivos de los de la empresa o entidad propietaria.

Resumen

- Una entidad de interés variable (VIE) puede ser cualquier tipo de estructura comercial legal creada para proteger a la empresa de acciones legales por parte de sus acreedores.

- Una VIE también puede ser una estructura contable en la que los inversores de capital no pueden financiar las necesidades de capital de trabajo o los costos operativos del negocio.

- Las empresas públicas están obligadas a revelar sus relaciones con las VIE de acuerdo con las reglas contables que deben seguir las corporaciones con respecto a las VIE. según el FASB.

Entidad de interés variable - Constitución

Una VIE generalmente se forma con un alcance y propósito limitados. Por ejemplo, Se puede establecer una VIE para financiar un proyecto:comprar un activo grande para arrendarlo a otra entidad sin poner en riesgo todo el negocio. Se realiza mediante el establecimiento de vehículos de propósito especial que permiten a la empresa mantener activos financieros Activos financieros Los activos financieros se refieren a activos que surgen de acuerdos contractuales sobre flujos de efectivo futuros o de la posesión de instrumentos de patrimonio de otra entidad. Una clave de forma pasiva o para realizar actividades de investigación y desarrollo de forma activa.

Creación de una VIE:ventajas

Si se hace correctamente, un VIE puede crear una categoría de riesgo completamente nueva para el negocio. Una entidad de menor riesgo puede negociar un crédito a una tasa de interés más baja, Disminuir drásticamente el costo de capital para nuevas inversiones. Una entidad de alto riesgo, por otra parte, puede proteger a la empresa de una mayor responsabilidad.

Creación de una VIE - Desventajas

Existe una propensión al uso indebido de estructuras como VIE, por ejemplo, mantener los activos titulizados fuera de los balances de las empresas. Las reformas regulatorias que siguieron a la crisis financiera mundial de 2008 buscaron reducir el uso excesivo de valores respaldados por activos en la industria financiera. Sin embargo, debido a los esfuerzos de cabildeo de los bancos, las reglas del Consejo de Normas de Contabilidad Financiera (FASB) para las VIE se relajaron, lo que permitió a los bancos continuar vertiendo deuda en entidades fuera de balance.

Entidad de interés variable - Requisitos de información a revelar

Empresas públicas Empresas públicas Las empresas públicas son entidades que negocian sus acciones en el mercado público de cambios. Los inversores pueden convertirse en accionistas de una empresa pública comprando acciones de la empresa. La empresa se considera pública ya que cualquier inversor interesado puede comprar acciones de la empresa en el mercado público para convertirse en accionista. están obligados a revelar sus relaciones con VIE de acuerdo con las reglas contables que deben seguir las corporaciones con respecto a las VIE, según el FASB. En una situación en la que la empresa posee una participación mayoritaria en una VIE, las participaciones deben consignarse en el balance de situación consolidado de la sociedad. La consolidación no es obligatoria en situaciones en las que la empresa no es el beneficiario principal de dicha entidad.

Las empresas también tienen el mandato de divulgar información sobre las VIE en las que tienen un interés significativo. Puede incluir información sobre cómo opera la entidad, las fuentes y la cantidad de apoyo financiero que recibe, y el tipo de apoyo financiero recibido, entre otros compromisos contractuales. También se puede incluir una estimación de las pérdidas potenciales en las que podría incurrir la VIE.

Lecturas relacionadas

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir aprendiendo y avanzando en su carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Corporación Corporación Una corporación es una entidad legal creada por individuos, accionistas, o accionistas, con el propósito de operar con fines de lucro. Las corporaciones pueden celebrar contratos, demandar y ser demandado, activos propios, remitir impuestos federales y estatales, y pedir prestado dinero a instituciones financieras.

- Entidad Entidad Una entidad es una organización creada por una o más personas para llevar a cabo las funciones de una empresa, y que mantiene una existencia legal separada para impuestos

- Asociación Asociación Una sociedad es un tipo de negocio en el que dos o más personas establecen y dirigen un negocio juntas. Hay tres tipos principales de asociaciones:GP, LP, LLP

- Vehículo de propósito especial (SPV) Vehículo de propósito especial (SPV) Un vehículo / entidad de propósito especial (SPV / SPE) es una entidad separada creada para un objetivo específico y limitado, y eso se mantiene fuera de balance. SPV es un

-

¿Qué es una propiedad unipersonal?

Un propietario único (también conocido como emprendimiento individual, Comerciante único, o simplemente propiedad) es un tipo de entidad no incorporada que es propiedad de un solo individuo. Es la for

-

¿Qué es el interés compuesto?

Albert Einstein se refirió al interés compuesto como la octava maravilla del mundo y la fuerza más poderosa del universo. Sin embargo, muchos inversores ingresan al mercado de valores sin comprender

Estrategia de negocios

- ¿Qué es una tasa de interés relativa?

- ¿Qué es un tenedor de deuda?

- ¿Qué es la alineación de intereses?

- ¿Qué es el crédito por intereses hipotecarios?

- ¿Qué es el interés acumulado frente al interés regular?

- ¿Qué es el interés adicional?

- ¿Qué es una entidad de interés variable?

- ¿Qué es el interés asegurable?

- ¿Qué es el interés compuesto?

-

¿Qué son los intereses a pagar?

¿Qué son los intereses a pagar? El interés a pagar es una cuenta de pasivo, que se muestra en el balance de una empresa, Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financiero...

-

¿Qué es una entidad?

¿Qué es una entidad? Una entidad es una organización creada por una o más personas para llevar a cabo las funciones de una empresa, y que mantiene una existencia legal separada a efectos fiscales. Contabilización de impue...