¿Qué es el valor para el accionista?

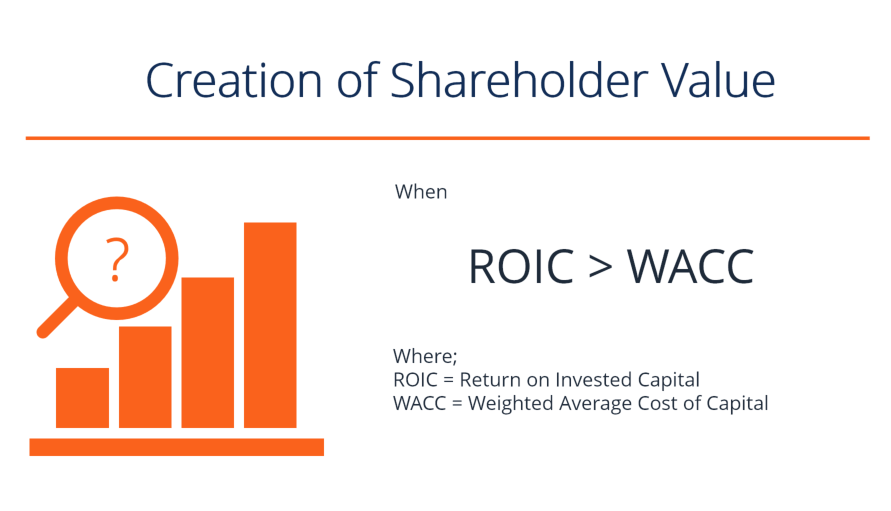

El valor para el accionista es el valor financiero que reciben los propietarios de una empresa por poseer acciones de la empresa. Un aumento en el valor para el accionista se crea cuando una empresa obtiene un retorno sobre el capital invertido (ROIC). ROICROIC significa Retorno sobre el capital invertido y es un índice de rentabilidad que tiene como objetivo medir el rendimiento porcentual que una empresa obtiene sobre el capital invertido. que es mayor que su costo de capital promedio ponderado (WACC). Dicho de manera más simple, se crea valor para los accionistas cuando la empresa aumenta las ganancias.

Dado que el valor de una empresa y sus acciones se basan en el valor actual neto Valor presente neto (VAN) El valor presente neto (VAN) es el valor de todos los flujos de efectivo futuros (positivos y negativos) durante toda la vida de una inversión descontados a la regalo. de todos los flujos de caja futuros, ese valor puede incrementarse o disminuirse por cambios en el flujo de efectivo y cambios en la tasa de descuento. Dado que la empresa tiene poca influencia sobre las tasas de descuento, sus gerentes se enfocan en invertir capital de manera efectiva para generar más flujo de efectivo con menos riesgo.

Cómo crear valor para los accionistas

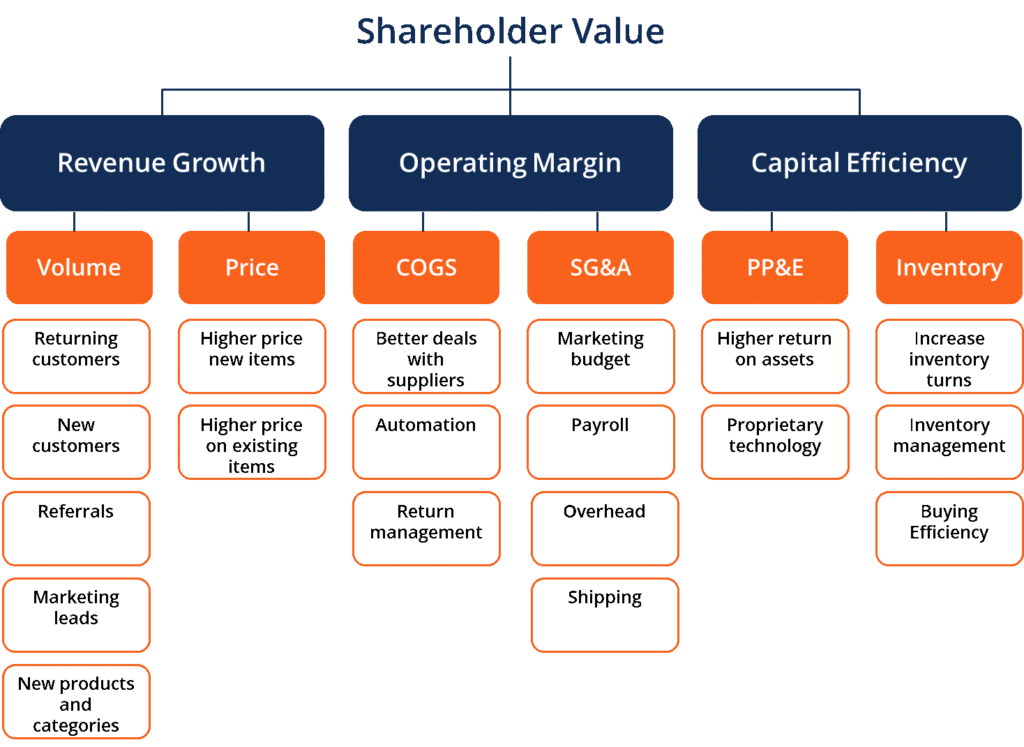

Para maximizar el valor para los accionistas, Hay tres estrategias principales:Estrategias:Guías de estrategia empresarial y corporativa. Lea todos los artículos y recursos de CFI sobre estrategia empresarial y corporativa, conceptos importantes para que los analistas financieros los incorporen en sus modelos y análisis financieros. Ventaja de primer movimiento, Las 5 fuerzas de Porter, EMPOLLÓN, ventaja competitiva, poder de negociación de los proveedores para impulsar la rentabilidad en una empresa:(1) crecimiento de los ingresos, (2) aumento del margen operativo, y (3) incrementar la eficiencia del capital. Discutiremos en las siguientes secciones los principales factores para impulsar cada una de las tres medidas.

# 1 Crecimiento de ingresos

Para cualquier negocio de bienes y servicios, Ingresos por ventas Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y se pueden mejorar mediante las estrategias de aumento del volumen de ventas o inflación del precio de venta.

Aumento del volumen de ventas

Una empresa querría retener a sus clientes actuales y mantenerlos alejados de sus competidores para mantener su participación en el mercado. También debería atraer nuevos clientes a través de referencias de clientes existentes, marketing y promociones, nuevas ofertas de productos y servicios, y nuevas corrientes de ingresos Los tipos de.

Aumento del precio de venta

Una empresa puede aumentar los precios actuales de los productos como una estrategia única o aumentos graduales de precios a lo largo de varios meses. cuarteles, o años para lograr un crecimiento de los ingresos. También puede ofrecer nuevos productos con cualidades y características avanzadas y ponerles un precio en rangos más altos.

Idealmente, una empresa puede combinar un volumen más alto y precios más altos para aumentar significativamente los ingresos.

# 2 margen operativo

Además de maximizar las ventas, una empresa debe identificar enfoques viables para la reducción de costos que conduzcan a márgenes operativos óptimos. Si bien una empresa debe esforzarse por reducir todos sus gastos, COGS (Costo de bienes vendidosCost of Goods Sold) (COGS) El costo de bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicio. Incluye el costo de material, directo) y gastos de venta, generales y administrativos (venta, General, y los gastos administrativos) suelen ser las categorías más importantes que deben gestionarse y minimizarse de manera eficiente.

Costo de bienes vendidos (COGS)

Cuando una empresa establece una buena relación con sus proveedores, posiblemente puede negociar con los proveedores para reducir los precios de los materiales o recibir descuentos en pedidos grandes. También puede formar un acuerdo a largo plazo con los proveedores para asegurar su fuente de material y precios.

Muchas empresas utilizan la automatización en sus procesos de fabricación para aumentar la eficiencia en la producción. La automatización no solo reduce los costos de mano de obra y materiales, sino que también mejora la calidad y precisión de los productos y, por lo tanto, reduce en gran medida las tasas de defectos y devoluciones.

La gestión de devoluciones es el proceso mediante el cual se gestionan las actividades asociadas con las devoluciones y la logística inversa. Es un factor importante en la reducción de costos porque un buen proceso de gestión de devoluciones ayuda a la empresa a gestionar el flujo de productos de manera eficiente e identificar formas de reducir las devoluciones no deseadas por parte de los clientes.

Venta, General, y gastos administrativos (SG&A)

SG &ASG &ASG &A incluye todos los gastos de no producción incurridos por una empresa en un período determinado. Incluye gastos como alquiler, publicidad, El marketing suele ser uno de los mayores gastos de una empresa. Por lo tanto, poder minimizarlos ayudará a la empresa a lograr un margen operativo óptimo. La empresa debe controlar estrictamente su presupuesto de marketing al planificar los gastos del próximo año. También debe administrar cuidadosamente su nómina y gastos generales evaluándolos periódicamente y reduciendo la mano de obra innecesaria y otros costos.

El costo de envío está directamente asociado con las ventas y devoluciones de productos. Por lo tanto, Una buena gestión de devoluciones ayudará a reducir el costo de los bienes vendidos, así como los costos de logística.

# 3 eficiencia de capital

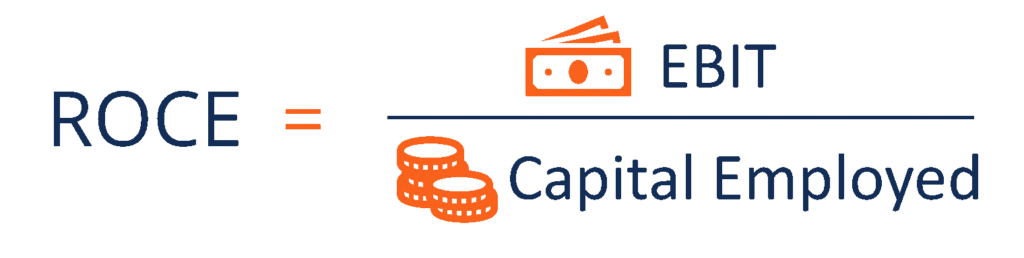

La eficiencia del capital es la relación entre los gastos en dólares incurridos por una empresa y los dólares que se gastan para fabricar un producto o servicio. que puede denominarse ROCE (Retorno sobre el capital empleado) o la relación entre el EBIT (Beneficio antes de intereses e impuestos) sobre el Capital empleado. La eficiencia del capital refleja la eficiencia con la que una empresa está desplegando su efectivo en sus operaciones.

El capital empleado es la cantidad total de capital que una empresa utiliza para generar beneficios. que se puede simplificar como activos totales menos pasivos corrientes. Un ROCE más alto indica un uso más eficiente del capital para generar valor para los accionistas, y debería ser más alto que el costo de capital de la empresa.

Propiedad, Planta, y Equipo (PP &EPP &E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, )

Para lograr una alta eficiencia de capital, una empresa primero querría lograr un alto retorno de los activos (ROAReturn on Assets &ROA FormulaROA Formula. Return on Assets (ROA) es un tipo de métrica de retorno de la inversión (ROI) que mide la rentabilidad de una empresa en relación con su activos.), que mide los ingresos netos de la empresa Ingresos netos Los ingresos netos son un elemento clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Si bien se llega a través de lo generado por sus activos totales.

Tiempo extraordinario, la empresa también podría cambiar al desarrollo de tecnología patentada, que es un sistema, solicitud, o herramienta propiedad de una empresa que proporciona una ventaja competitiva al propietario. La empresa puede beneficiarse de la utilización de este activo o de la concesión de licencias de tecnología a otras empresas. La tecnología patentada es un activo óptimo para poseer porque aumenta la eficiencia del capital en gran medida.

Inventario

Inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a menudo es un componente importante de los activos totales de una empresa, y una empresa siempre querría aumentar la rotación de su inventario, que es igual a las ventas netas divididas por el inventario promedio. Un índice de rotación de inventario más alto significa que se generan más ingresos dada la cantidad de inventario. El aumento de la rotación de inventario también reduce los costos de mantenimiento, consistente en alquiler de espacio de almacenamiento, utilidades hurto, y otros gastos. Se puede lograr mediante una gestión de inventario eficaz, lo que implica un seguimiento y control constante de los pedidos de inventario, cepo, devoluciones, o artículos obsoletos en el almacén.

La eficiencia de la compra de inventario se puede mejorar enormemente utilizando el sistema Just-in-time (JIT). Los costos solo se incurren cuando el inventario se agota y se realizan nuevos pedidos, lo que permite a las empresas minimizar los costos asociados con mantener y descartar el exceso de inventario.

Valor para el accionista en la práctica

Hay muchos factores que influyen en el valor para los accionistas y puede ser muy difícil atribuir con precisión las causas de su subida o bajada.

Los gerentes de negocios hablan constantemente de “generar valor para los accionistas”, pero a menudo es más un fragmento que una práctica real. Debido a una serie de complicaciones, incluyendo incentivos de compensación para ejecutivos y problemas de principal-agente, La primacía del valor para el accionista a veces puede cuestionarse.

Las empresas están influenciadas por muchas fuerzas externas, y por lo tanto, el impacto de la gestión frente a los factores externos puede ser muy difícil de medir.

Lea más de Harvard sobre estrategias para crear valor para los accionistas.

Recursos adicionales

CFI es el proveedor global oficial del Analista de valoración y modelado financiero (FMVA) ™ Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ®La certificación de Analista de valoración y modelo financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! designacion, un programa líder de certificación de analistas financieros. Para seguir aprendiendo y avanzando en su carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Retorno sobre el capital (ROE) Retorno sobre el capital (ROE) El rendimiento sobre el capital (ROE) es una medida de la rentabilidad de una empresa que toma el rendimiento anual de una empresa (ingreso neto) dividido por el valor de su capital social total (es decir, 12%) . El ROE combina el estado de resultados y el balance general, ya que la utilidad o ganancia neta se compara con el capital contable.

- Rendimiento del capital invertido (ROIC) Rendimiento del capital invertido El rendimiento del capital invertido (ROIC) es una medida de rentabilidad o rendimiento del rendimiento obtenido por quienes aportan capital, a saber, los tenedores de bonos y accionistas de la empresa. El ROIC de una empresa a menudo se compara con su WACC para determinar si la empresa está creando o destruyendo valor.

- Ganancias por acción (EPS) Ganancias por acción (EPS) Las ganancias por acción (EPS) son una métrica clave que se utiliza para determinar la parte del accionista común de las ganancias de la empresa. EPS mide la ganancia de cada acción ordinaria

- Rendimiento esperado Rendimiento esperado El rendimiento esperado de una inversión es el valor esperado de la distribución de probabilidad de los posibles rendimientos que puede proporcionar a los inversores. El rendimiento de la inversión es una variable desconocida que tiene diferentes valores asociados con diferentes probabilidades.

-

¿Qué es la Ingeniería de Valor?

La ingeniería de valor se refiere al método sistemático de mejorar el valor de un producto que produce un proyecto. Se utiliza para analizar un servicio, sistema, o producto para determinar la mejor m

-

¿Qué es una propuesta de valor?

Una propuesta de valor es una promesa de valor declarada por una empresa que resume cómo se entregará el beneficio del producto o servicio de la empresa. experimentado, y adquirido. Esencialmente, una

Estrategia de negocios

-

¿Qué es Ramp-Up?

¿Qué es Ramp-Up? En los negocios, ramp-up es un término que describe un aumento significativo en la producción de los productos o servicios de una empresa. Esencialmente, El aumento implica llevar la utilización de la...

-

¿Qué es la racionalización?

¿Qué es la racionalización? La racionalización se refiere a la mejora de la eficiencia de un determinado proceso dentro de una organización. Se puede hacer mediante automatización Excel vs automatización en el modelado financier...