¿Qué es una decisión de hacer o comprar?

Una decisión de hacer o comprar se refiere a un acto de utilizar el costo-beneficio para tomar una decisión estratégica entre fabricar un producto internamente o comprarlo a un proveedor externo. Surge cuando una empresa productora enfrenta una capacidad decreciente, experimenta problemas con los proveedores actuales, o ve cambios en la demanda.

La decisión de hacer o comprar compara los costos y beneficios que se acumulan al producir un bien o servicio internamente con los costos y beneficios que resultan de la subcontratación. Para una comparación precisa de costos y beneficios, los gerentes deben evaluar los beneficios de adquirir experiencia frente a los beneficios de desarrollar y fomentar la misma experiencia dentro de la empresa.

Resumen

- Una decisión de hacer o comprar se refiere a un acto de elegir desarrollar un producto internamente o subcontratar su producción a proveedores externos.

- Las empresas utilizan los costos totales de transacción acumulados en el desarrollo de productos para tomar una decisión de hacer o comprar.

- Las decisiones de hacer o comprar recompensan a las empresas con una ventaja competitiva y reducen el costo de producción y la inversión de capital.

Comprensión de las decisiones de hacer o comprar

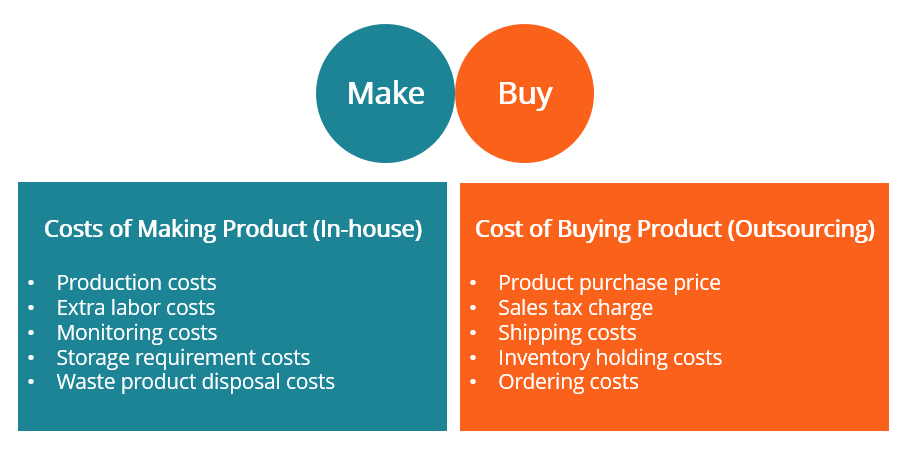

Los gerentes deben incorporar los costos de producción internos al considerar la producción interna. Incluye todos los costos de transacción involucrados en la creación del producto o servicio. También puede incluir mano de obra adicional necesaria para la producción, costos de monitoreo, costos de requisitos de almacenamiento, y costos de eliminación de productos de desecho resultantes del proceso de producción.

Similar, Las empresas deben centrarse tanto en los costos de producción como en los de transacción Costos de transacción Los costos de transacción son costos incurridos que no se acumulan para ningún participante de la transacción. Son costos hundidos que resultan del comercio económico en un mercado. En economía, la teoría de los costos de transacción se basa en el supuesto de que las personas están influenciadas por el interés propio competitivo. al considerar la subcontratación de proveedores externos. Por ejemplo, el precio del producto, cargos de impuestos sobre las ventas, y los costos de envío deben tenerse en cuenta. Las empresas también deben incluir los costos de mantenimiento de inventario, que comprenden los costos de almacenamiento y manipulación, así como el riesgo y los costes de pedido.

La decisión de hacer o comprar a veces se trata como una decisión financiera o contable. Si bien es importante realizar una evaluación contable y conformarse con el enfoque de bajo costo, es más importante comprender la base de la decisión.

Por lo tanto, las empresas deben considerar la dimensión estratégica de las opciones de hacer o comprar porque determinan la rentabilidad de la empresa y juegan un papel importante en su salud financiera. Pueden impactar la estrategia corporativa Estrategia corporativa La estrategia corporativa se enfoca en cómo administrar los recursos, riesgo y rentabilidad en una empresa, en lugar de considerar las ventajas competitivas en la estrategia empresarial, competencia central, Estructura de costos Estructura de costos La estructura de costos se refiere a los tipos de gastos en los que incurre una empresa, y se compone típicamente de costos fijos y variables. Los costos fijos permanecen sin cambios, Servicio al Cliente, y flexibilidad.

Desencadenantes de decisiones de hacer o comprar

La decisión de una empresa sobre si fabrica o compra se basa en su competencia central. El costo de producción y los problemas de calidad son los principales desencadenantes de una decisión de hacer o comprar. Otros factores son las decisiones gerenciales y la estrategia comercial a largo plazo de una empresa que dictan el patrón de operaciones actual.

Las decisiones históricas de política también pueden obligar a una empresa a considerar la subcontratación o la subcontratación. proveer. Las empresas pueden utilizar estos patrones para adquirir algunas partes de los servicios de proveedores externos, independientemente de la capacidad de la empresa. En el marco, la tendencia hacia la contratación interna se puede atribuir a un mejor control de calidad, capacidad de producción inactiva existente, o desempeño insatisfactorio de proveedores externos.

A diferencia de, Los factores que pueden impulsar a una empresa a subcontratar una pieza en lugar de producir internamente incluyen la necesidad de múltiples fuentes, falta de experiencia interna, reducción de costo, la introducción de un nuevo producto o la modificación de un producto o servicio existente, y reducción de la exposición al riesgo. Se puede considerar que una empresa con una reputación previa de proporcionar servicios de subcontratación con éxito mantiene una relación a largo plazo.

Criterios de decisión de hacer o comprar

Establecer un proceso estándar de fabricación o compra que se aplique a todas las empresas es un proceso complicado. En parte, se debe a los distintos patrones de comportamiento de las empresas y al hecho de que las empresas operan en diferentes entornos comerciales que son únicos para cada negocio. Sin embargo, La contabilidad de costos sigue siendo la dimensión principal de la decisión de hacer o comprar.

Las empresas evalúan la subcontratación para determinar si los costos generales actuales se pueden minimizar para acceder a nuevos recursos. Si bien el costo sigue siendo el sello distintivo de cualquier decisión comercial, otros factores como estratégicos, tecnológico, competencia central, riesgos y relaciones, también constituyen decisiones de subcontratación, sin mencionar los factores que intervienen en el desarrollo y la introducción de un nuevo producto.

Por ejemplo, los gerentes pueden considerar la investigación y el desarrollo (I + D), diseño, Ingenieria, fabricación, y ensamblaje como fuentes de costos de producción al realizar un análisis de costos reales. Las capacidades financieras y tecnológicas de los competidores también deben evaluarse durante una decisión de abastecimiento. Las empresas pueden evadir las trampas típicas de las decisiones de hacer o comprar cuando el costo es la única variable utilizada al considerar los aspectos tecnológicos.

Beneficios de una decisión de hacer o comprar

Un marco de decisión de hacer o comprar se relaciona con la autonomía, y una empresa selecciona entre las muchas opciones avanzadas para tener en cuenta varios factores asociados con la subcontratación.

1. Menores costos y mayores inversiones de capital

Una de las ventajas más notables de las que disfruta una empresa al adoptar un enfoque de decisión de hacer o comprar es que puede reducir los costos y aumentar las inversiones de capital. independientemente de si decide fabricar los materiales internamente o subcontratarlos con un proveedor externo.

2. Fuente de ventaja competitiva

Un análisis riguroso de fabricación o compra también puede actuar como una fuente de ventaja competitiva. Por ejemplo, una empresa puede aumentar el valor que ofrece a sus clientes y accionistas a partir de sus servicios y habilidades principales. También puede mantenerse flexible al adoptar un enfoque de decisión de hacer o comprar.

Una empresa de este tipo está en mejores condiciones para capear la tormenta de una recesión del mercado. Para darse cuenta de los beneficios, las empresas deben considerar el entorno interno y externo en el que operan. En particular, la cultura en la que se toman tales decisiones, y la agenda de las partes involucradas puede influir en las decisiones y su implementación, así como la sostenibilidad de la política.

Recursos adicionales

CFI es el proveedor oficial de la página del programa de Banca Comercial y Analista de Crédito (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Banca Comercial y Crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Asignación de costos Asignación de costos La asignación de costos es el proceso de identificación, acumulando, y asignar costos a objetos de costos como departamentos, productos programas, o

- Ventaja competitiva Ventaja competitiva Una ventaja competitiva es un atributo que permite a una empresa superar a sus competidores. Permite que una empresa logre márgenes superiores

- Investigación y desarrollo (I + D) Investigación y desarrollo (I + D) La investigación y el desarrollo (I + D) es un proceso mediante el cual una empresa obtiene nuevos conocimientos y los utiliza para mejorar productos existentes e introducir

- Cadena de suministro Cadena de suministro La cadena de suministro es el sistema completo de producción y entrega de un producto o servicio, desde la etapa inicial de abastecimiento de las materias primas hasta la etapa final

-

¿Qué son los costos variables?

Los costos variables son gastos que varían en proporción al volumen de bienes Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las

-

¿Cuáles son los costos de cambio?

Los costos de cambio son los costos en los que incurre un consumidor al cambiar de marca, productos servicios, o proveedores. El costo de cambio también se conoce como barrera de cambio. Comp

Estrategia de negocios

-

¿Qué son los costos del período?

¿Qué son los costos del período? Los costos del período son costos que no se pueden capitalizar en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados...

-

¿Cuáles son los costos de los productos?

¿Cuáles son los costos de los productos? Los costos del producto son costos en los que se incurre para crear un producto destinado a la venta a los clientes. Los costos del producto incluyen material directo (DM), mano de obra directa (DL), ...