10 datos importantes sobre la deuda

1. Los estadounidenses están anclados en deudas de tarjetas de crédito.

A pesar de la caída en la deuda de tarjetas de crédito en 2020 (y un aumento en 2021), el hogar estadounidense promedio tiene casi $90,500 en deuda de préstamo total. Desde la deuda de préstamos estudiantiles hasta las hipotecas o un simple préstamo personal, según Debt.org, la deuda total de los hogares en Estados Unidos aumentó un 6 % desde 2019, llegando a $14,6 billones. Incluso para el prestatario más inteligente, ¡ese es un pago mensual increíble!

Sin embargo, la deuda de la tarjeta de crédito está en manos de propietarios e inquilinos, graduados universitarios o estadounidenses que ingresaron a la fuerza laboral con un diploma de escuela secundaria de GED, por lo que es comprensible que la deuda de la tarjeta de crédito se extienda a todos los grupos demográficos del país. Casi la mitad de los estadounidenses tienen deudas de tarjetas de crédito por una suma de $807 mil millones, con una tasa de interés promedio cercana al 16%.

2. Sí, existe una buena deuda.

Por supuesto, no todas las deudas de préstamos son malas. ¿De qué otra manera pagaría la hipoteca sobre el techo sobre su cabeza y construiría un buen crédito sin préstamos? Para muchos, un préstamo estudiantil es la única forma de cubrir el costo de la matrícula de una escuela de comercio o un título avanzado. En 2020, la deuda total de préstamos estudiantiles aumentó un 12 %, el mayor aumento porcentual entre todos los tipos de préstamos.

Una vez que ese título está en la mano, la oportunidad de mayores ingresos a menudo mejora para los graduados universitarios, al igual que el monto promedio de la deuda. Nuevamente, esto puede no ser malo, ya que ofrece al prestatario la capacidad de hacer un pago de préstamo mayor, lo que puede pagar la deuda del préstamo más rápidamente y mejorar su puntaje crediticio. Un mejor puntaje crediticio a menudo conduce a un mejor plazo de préstamo y a una tasa de interés más baja en el futuro, todas cosas buenas.

Además, conozca las obligaciones de la deuda de préstamos estudiantiles privados frente a un préstamo estudiantil federal y esté al tanto de las pautas cambiantes para la condonación de préstamos estudiantiles. Estos afectan la deuda de su préstamo estudiantil de buena manera, pero también pueden afectar la deuda estudiantil en el futuro a medida que cambian las políticas.

Los préstamos para la universidad, o para cualquier propósito, a menudo sirven como una necesidad útil con beneficios a largo plazo. Solo asegúrese de no pedir prestado más de lo que puede pagar y siempre busque la mejor tasa de interés.

3. Pero la mayoría de las deudas son malas.

Si no puede pagar el pago mensual de su préstamo o borrar la deuda de su tarjeta de crédito en uno o dos meses, es hora de dejar de usar la tarjeta de crédito. No use tarjetas de crédito para comprar cosas que consume rápidamente, como comidas y vacaciones. Es la forma más rápida de endeudarse aún más y es una escalada difícil:a medida que aumenta y se acumula el interés, su plan de pago se vuelve menos probable.

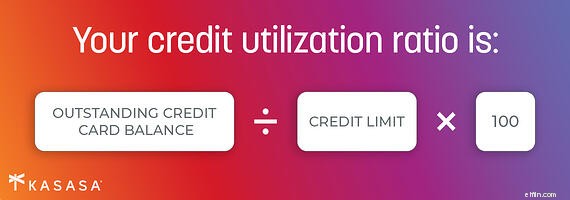

Si nota que la deuda de su préstamo aumenta como parte de su presupuesto mensual, la consolidación de deuda podría ser una opción beneficiosa. Con una tasa de interés más baja y un pago único, puede controlar su pago mensual. Tenga en cuenta que un préstamo de consolidación de deuda requiere el mismo proceso de solicitud que cualquier otro préstamo, por lo que es posible que no tenga disponible una tasa de interés más baja si ya ha excedido su puntaje de utilización de crédito (cuánto ha utilizado de su crédito disponible).

Trate de mantener la utilización de su crédito por debajo del 20 %, especialmente cuando sabe que podría tener planes para obtener un nuevo préstamo para un automóvil o una casa. Concéntrese en usar la deuda de su préstamo de manera efectiva antes de que necesite un alivio de la deuda.

4. Controle sus gastos.

Al igual que ir a la tienda de comestibles por uno o dos artículos y comprar un carrito lleno, es fácil gastar cientos o incluso miles de dólares con un movimiento rápido de su tarjeta de crédito. Una mejor práctica es registrar todos sus gastos mensuales, reducir las cosas que no necesita y comenzar a ahorrar el excedente o utilizarlo para reducir su deuda general.

Compilar un presupuesto con un plan para pagar las facturas en su totalidad y hacer cada pago mensual a tiempo y dentro de sus posibilidades se suma a una mejor práctica para administrar cualquier deuda de préstamo. Si hay algo costoso que realmente desea, ahorre durante un período de semanas o meses antes de cobrarlo, de esa manera puede pagar el saldo a su vencimiento y evitar la acumulación de cargos por intereses.

Hable con un banquero local o un oficial de préstamos en su cooperativa de crédito para saber si un préstamo de consolidación de deuda también podría ayudar a que sus deudas incobrables se administren mejor y se optimicen, y cuándo.

5. Pague primero sus deudas con intereses más altos.

Cuando se encuentre en condiciones de pagar por adelantado su deuda pendiente, primero pague los saldos con la tasa de interés más alta, mientras paga al menos el mínimo adeudado en todas sus otras deudas. Una vez que haya eliminado la deuda con intereses altos, aborde la siguiente tasa de interés más alta utilizando el mismo proceso.

Por ejemplo, las tarjetas de crédito tienden a tener las tasas de interés más altas, por lo que hacer todo lo posible para pagar el saldo en su totalidad probablemente le dará resultados inmediatos a su presupuesto y su puntaje de crédito. El pago de su préstamo estudiantil solo tiene una tasa de interés del 6%, así que reduzca esa deuda antes del pago de su automóvil con una tasa de interés del 3.9%. Simplemente siga haciendo el pago mensual hasta que el saldo de su tarjeta de crédito esté pagado por completo cada mes, y su préstamo estudiantil sea cosa del pasado.

Esto es lo importante:conozca la tasa de interés de su deuda de préstamo estudiantil pendiente, sus tarjetas de crédito y toda su deuda pendiente para que pueda atacar su plan de pago.

6. Paga más que el mínimo.

Esta es la administración de tarjetas de crédito 101:no solo pague el pago mínimo mensual adeudado. Apenas cubrirá los intereses del mes en curso, y buena suerte tratando de reducir el capital que debe. Los estados de cuenta de la tarjeta de crédito deben indicarle cuánto tiempo llevará pagar la deuda del préstamo existente (sin mencionar cualquier cosa que agregue después de la fecha del ciclo de facturación).

Podría tomarle años pagar su saldo y probablemente terminará gastando miles de dólares más de lo que debía originalmente. Su tarjeta de crédito le proporcionará ese número; no lo ignore; le recordará por qué desea realizar un pago superior al mínimo.

De hecho, cuando abra cualquier préstamo (incluidas las tarjetas de crédito), planifique que el plazo del préstamo incluya una cantidad mensual más baja de lo que puede pagar. Esto le dará tanto margen de maniobra cuando surjan compras inesperadas como la posibilidad de pagar más del monto mínimo adeudado.

7. Mira dónde pides prestado.

Puede ser conveniente pedir prestado contra su casa o su 401(k) para pagar a otro prestamista, pero puede ser riesgoso. En el mejor de los casos, crea una situación que puede hacer que los próximos meses sean más desafiantes. En el peor de los casos, pierde su casa o no alcanza sus objetivos de inversión para la jubilación.

En el corto plazo, es difícil pensar en su inversión a largo plazo cuando tiene que pagar un préstamo en este momento. Muchos prestatarios de préstamos estudiantiles, por ejemplo, no preguntan sobre las posibilidades de aplazamiento de su administrador de préstamos estudiantiles. Bloquear el tiempo para lidiar con la deuda que tiene frente a usted evitará que haga mella no deseada en sus ahorros a largo plazo.

Donde mire cuando necesite pedir dinero prestado también puede estar tan cerca como su banco local o cooperativa de crédito. Tener una conversación sobre su deuda y su presupuesto con un banquero comunitario puede ayudarlo a construir un plan para resolver hoy y mañana. Es posible que los megabancos sean menos complacientes cuando estás en apuros.

Establecer una relación con una institución financiera comunitaria en su vecindario que pueda ofrecer consejos prácticos, además de ayudarlo a administrar todos sus productos financieros e inversiones, puede ayudarlo a ver el panorama general, todo a su favor.

8. Esté siempre preparado.

Este es uno que probablemente ya conozcas, pero no es complicado ponerlo en marcha:ten un fondo de emergencia para los días difíciles. La acumulación de sus ahorros para permitir un colchón de efectivo de tres a seis meses siempre le dará esa tranquilidad de qué pasaría si una reparación importante del automóvil, o un cierre en el trabajo, un desastre natural o, sí, una pandemia. , acceda a su presupuesto.

Si es necesario, simplemente comience poco a poco. Mantenga un frasco de cambio. Pregunte acerca de las cuentas de ahorro que redondean al dólar más cercano cuando usa su tarjeta de débito. Encuentra $10 adicionales en tus gastos semanales. Tal vez considere un ajetreo secundario que le permita ahorrar cuando lo necesite y detenerse cuando tenga ese margen adicional en el banco. Sin un fondo de emergencia, los gastos imprevistos pueden paralizar sus finanzas.

9. No se apresure a pagar su hipoteca.

Desde el momento en que cerró en su casa, ha estado fantaseando con el día en que realizará el pago final. Pero recuerde, existe una buena deuda y su hipoteca lo está ayudando a establecer una base sólida para una excelente calificación crediticia.

No invierta todo su dinero en pagar una hipoteca si tiene otras deudas. Volviendo al Hecho 5, las hipotecas tienden a tener tasas de interés más bajas que otras deudas, por lo que vale la pena destinar sus pagos adicionales a otras deudas. Además, puede deducir los intereses que paga sobre el primer millón de dólares de un préstamo hipotecario, así que aproveche ese beneficio.

With interest rates and remarkably low levels, if your mortgage has a high rate and you want to lower your monthly payments, consider refinancing. Es posible que encuentre costos iniciales, que pueden no encajar en su presupuesto en este momento, pero si habla con un especialista en préstamos hipotecarios en su cooperativa de crédito o banco, es posible que puedan ver si es una ventaja para usted y lo que necesitará. para reunir, como papeleo y documentación, y si sería beneficioso para su situación.

10. Obtenga ayuda justo cuando la necesita.

Si tiene más deudas de las que puede manejar, obtenga ayuda con sus finanzas antes de que se rompa. A muchas personas no les gusta pedir ayuda, pero existen agencias de asesoría acreditadas que pueden ayudarlo con la consolidación de deudas o simplemente ayudarlo a administrar sus finanzas. Pero asegúrese de hacer su tarea:también hay muchas agencias de mala reputación.

Los prestatarios estudiantiles tienen opciones para ayudarlos con el pago de préstamos estudiantiles, así que investigue un poco y haga muchas preguntas. Al final, puede ayudarlo a ver la luz al final del túnel de la deuda. Puede haber opciones para la cancelación de la deuda o el alivio de la deuda que quizás no conozca, así que busque recursos acreditados y organizaciones sin fines de lucro que puedan ayudarlo.

Aunque se sienta blando en el momento, reúnase con un asesor de crédito o un oficial de préstamos en su banco local o cooperativa de crédito para hablar abierta y honestamente sobre su deuda. Pueden convertirse fácilmente en socios y recursos para ayudarlo a desarrollar un plan financiero para evitar futuras debacles de deuda y reducir su dependencia de soluciones a corto plazo. Es posible que reúna los requisitos para un préstamo de consolidación de deuda y que descubra que está más al día con la administración de su deuda de lo que se siente con solo mirar su presupuesto por sí mismo.

Getting smart about your debt, applying these insights, and keeping on top of your expenses can all help you move towards the "good debt" side of the equation.

-

5 mitos sobre la consolidación de deuda

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

5 razones para obtener un préstamo de consolidación de deuda

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

deuda

- Los 5 principales beneficios de los préstamos para consolidación de deuda

- Desventajas de un préstamo de consolidación de deuda sin garantía

- 3 alternativas a los préstamos de consolidación de deuda

- Fuentes de préstamos para consolidación de deuda

- ¿Consolidación de la deuda? ¿Préstamo? ¿Qué hacer?

- Conceptos básicos de consolidación de deuda

- 3 características importantes de las leyes de liquidación de deudas

- 5 hechos vitales sobre la deuda de tarjetas de crédito

- 4 hechos sobre las primas de seguros

-

5 hechos aleccionadores sobre la deuda de préstamos estudiantiles

5 hechos aleccionadores sobre la deuda de préstamos estudiantiles Los préstamos para estudiantes son un problema. La mayoría de nosotros confiamos en ellos para obtener un título universitario, lo que puede ayudarnos a ganar alrededor de un millón de dólares más dur...

-

Cómo administrar la deuda de préstamos estudiantiles

Cómo administrar la deuda de préstamos estudiantiles La deuda por préstamos estudiantiles está estancando a nuestra generación. La mayoría lo acepta como un hecho de la vida, algo de lo que no se puede escapar si se quiere ganar un salario decente en es...