Cuándo considerar un préstamo personal para mejoras en el hogar

Remodelar su hogar es un asunto delicioso pero costoso. Incluso los proyectos de mejora del hogar pequeños y no invasivos, como volver a pintar y reemplazar ventanas, pueden costarle mucho, y los proyectos de mejora del hogar más importantes, como la remodelación de la cocina y el baño, sin duda le costarán una fortuna.

Afortunadamente, puede obtener un préstamo personal para pagar los costos de renovación sin estirar su billetera. En este caso, obtendría un préstamo para mejoras en el hogar, que es esencialmente un préstamo personal sin garantía diseñado para financiar proyectos de renovación del hogar.

¿Cuándo debe elegir un préstamo para mejoras del hogar en lugar de un préstamo con garantía hipotecaria y otras opciones de financiamiento? ¿Cómo califica para un préstamo personal para mejoras en el hogar y cuál es el proceso para obtener uno?

Vale la pena pensarlo un poco, así que averigüemos cómo se comparan sus opciones.

Cómo determinar si utilizar un préstamo personal para mejoras en el hogar

Dado que lo más probable es que no tenga el dinero para pagar las renovaciones de su hogar en efectivo, y no tiene una tarjeta de crédito de 0.00% APR para pagar los costos de renovación, su mejor opción es financiar su proyecto de mejoramiento del hogar usando un préstamo de un prestamista como un banco comunitario o cooperativa de crédito.

Lo más probable es que tenga tres opciones de préstamo:

-

Préstamo personal para mejoras en el hogar

-

Préstamo con garantía hipotecaria

-

Línea de crédito con garantía hipotecaria (HELOC)

Los HELOC y los préstamos con garantía hipotecaria son préstamos garantizados que utilizan su casa como garantía. Ambas opciones de préstamo requieren que aproveche el valor líquido de su vivienda:la diferencia entre el valor de mercado de su vivienda y el saldo que debe de su préstamo hipotecario. Los prestamistas calculan los montos de los préstamos con garantía hipotecaria en función del porcentaje de equidad que tiene en su casa. Por lo general, el monto máximo del préstamo que permiten la mayoría de los prestamistas es equivalente al 80-90% del valor del valor neto de la vivienda.

Eso significa que es posible que no califique para un HELOC o un préstamo con garantía hipotecaria si no tiene suficiente garantía hipotecaria, o es posible que no obtenga la cantidad máxima de préstamo que necesita. Además, los préstamos HELOC y con garantía hipotecaria pueden ser más riesgosos porque el prestamista puede recuperar su casa si no cumple con los pagos del préstamo.

Por otro lado, un préstamo para mejoras en el hogar es un préstamo personal no garantizado, lo que significa que no necesita garantía ni valor acumulado en la vivienda para calificar para el financiamiento. Los bancos y las cooperativas de crédito calculan su tasa de interés en función de su puntaje crediticio, la relación deuda-ingreso y su historial crediticio. Por lo general, si tiene un buen puntaje de crédito, puede obtener montos de préstamos personales más altos con un plazo de préstamo amigable.

Diferencia entre un préstamo para mejoras del hogar y un préstamo con garantía hipotecaria

A diferencia de un préstamo con garantía hipotecaria, que es un préstamo personal garantizado, los préstamos personales para mejoras del hogar son de mayor riesgo porque no están garantizados. Si no paga su préstamo de mejoras para el hogar, un prestamista de préstamos personales solo puede colocar un gravamen sobre su casa, pero no embargarla. Solo en casos raros y extremos, el prestamista puede usar medios legales para ejecutar la hipoteca de su casa.

Si bien los préstamos personales para mejoras del hogar tienen tasas de interés más altas que los préstamos con garantía hipotecaria y tienen pagos mensuales fijos durante un período de pago corto, usted obtiene períodos de pago más largos y tasas de interés más bajas con un préstamo garantizado para mejoras del hogar. Puede usar una calculadora de préstamos personales para procesar sus números y obtener la diferencia de margen real.

Un préstamo con garantía hipotecaria le permite pedir prestado montos de préstamo más altos, con un monto mínimo que va desde $25,000. Puede pedir prestado tan solo $1,000 con un préstamo personal.

¿Cuándo debería usar un préstamo personal para mejoras en el hogar?

Un préstamo personal para mejoras en el hogar es mejor cuando:

-

Quiere limitar el riesgo de perder su casa incluyéndola como garantía.

-

Prefiere evitar las deudas de tarjetas de crédito con intereses altos.

-

No tiene suficiente valor acumulado en la vivienda para calificar para un préstamo con garantía hipotecaria.

-

Comprometió el valor acumulado de su vivienda para otros fines, como pagar los gastos universitarios.

-

Necesita los fondos para mejoras en el hogar con urgencia.

Si no está seguro acerca de su escenario específico o el cronograma para obtener el préstamo, es mejor preguntar en lugar de adivinar. Un oficial de préstamos de un banco comunitario o una cooperativa de crédito puede ser su mejor recurso para cortar la hierba alta antes de que usted se meta demasiado en la maleza.

Qué puede hacer con un préstamo personal para mejoras en el hogar

Como su nombre lo indica, un préstamo para mejoras en el hogar está diseñado para financiar un proyecto de renovación del hogar. Algunos prestamistas pueden exigirle que proporcione un plan detallado de su proyecto de renovación antes de la aprobación del préstamo. Un préstamo para mejoras en el hogar sigue siendo un préstamo personal, lo que significa que los términos del préstamo no son restrictivos y usted tiene la libertad de usar sus fondos como mejor le parezca.

Sin embargo, dadas las tasas de interés más altas, lo más probable es que desee utilizar su préstamo para mejoras en el hogar en un proyecto que agregue valor a su hogar y solo pida prestado lo que necesite. Dichos proyectos incluyen:

-

Reforma de cocina, garaje y baños

-

Ventanas de bajo consumo

-

Reemplazo de techo, revestimiento o piso

-

Instalación o mejoras de paneles solares

-

Instalación de piscinas o fuentes de agua

-

Repintado

-

Instalación de cubierta de patio o terraza

-

Grandes proyectos de paisajismo

La única limitación es el monto del préstamo. Por lo general, los montos de los préstamos personales para mejoras en el hogar oscilan entre $1,000 y $100,000. Si necesita montos de préstamo más altos para un proyecto más grande, debe pensar en otras opciones, como el refinanciamiento con retiro de efectivo, un préstamo con garantía hipotecaria o un HELOC. Considere tanto su crédito como sus costos totales cuando decida qué préstamo es mejor para su proyecto.

Dicho esto, vale la pena analizar los pros y los contras de los préstamos para mejoras del hogar.

Los beneficios de un préstamo para mejoras en el hogar pueden ser aquellos que lo ayuden si tiene poco tiempo o busca ahorrar dinero por adelantado.

-

Tiempo de procesamiento de préstamo acelerado:para procesar su préstamo, un prestamista de préstamos para mejoras del hogar solo necesita consultar su informe de crédito para determinar su puntaje de crédito. Después de la aprobación del préstamo, puede obtener sus fondos en una suma global en unos pocos días. (Los HELOC y los préstamos con garantía hipotecaria pueden tardar semanas en procesarse).

-

Sin garantía ni aprovechamiento del valor acumulado de la vivienda:cuando recibe un préstamo sin garantía, no es necesario que proporcione garantía ni utilice el valor acumulado de su vivienda para obtener un préstamo para mejoras en el hogar. En general, un buen puntaje crediticio es suficiente para obtener un préstamo personal.

-

Tasas de interés fijas y pagos mensuales:un préstamo personal es un préstamo a plazos con un plazo de pago y una tasa fijos. Esto le permite presupuestar con precisión. Además, las tasas de interés son más bajas que la tasa de interés de la tarjeta de crédito que pagaría.

-

Menos costos de cierre y solicitud:aunque algunos bancos y cooperativas de crédito pueden cobrar una tarifa de originación, pagará menos costos de cierre en comparación con un préstamo con garantía hipotecaria.

Los préstamos para mejoras en el hogar también tienen algunos inconvenientes a considerar, según sus planes a largo plazo.

-

Los préstamos para mejoras del hogar cobran tasas de interés más altas que los HELOC y los préstamos con garantía hipotecaria. Además, algunos prestamistas pueden cobrar tarifas adicionales, como tarifas de originación.

-

No obtiene beneficios fiscales.

-

Es difícil calificar para un préstamo personal si tiene mal crédito o si su índice de utilización de crédito es demasiado alto. Incluso si califica con mal crédito, pagará una tasa de porcentaje anual (APR) alta.

-

Es posible que los montos de los préstamos no sean suficientes para financiar un proyecto importante de mejoras para el hogar que cueste más de $100,000.

-

Es difícil obtener un préstamo personal sin garantía como opción de jubilación debido a la pérdida de ingresos.

Existen similitudes entre los préstamos personales y los préstamos con garantía hipotecaria, por lo que su decisión sobre qué tipo de préstamo es mejor puede depender de factores únicos para usted y sus planes.

-

Ambos préstamos están diseñados para financiar proyectos de mejora del hogar.

-

Ambos préstamos tienen una tasa de interés fija y pago mensual.

-

Ambos préstamos le otorgan el monto del préstamo en una sola suma.

En general, los préstamos personales para mejoras en el hogar son una excelente opción cuando tiene un buen puntaje crediticio y está financiando proyectos de renovación pequeños y medianos. Puede ser mejor considerar un préstamo con garantía hipotecaria cuando se financian grandes proyectos de renovación de viviendas, y tiene una gran cantidad de garantía hipotecaria.

Cómo calificar para un préstamo personal para mejoras en el hogar

Hasta ahora, sabe qué hacer con un préstamo para mejoras en el hogar, los pros y los contras de un préstamo personal y cómo se comparan los préstamos para mejoras con los préstamos con garantía hipotecaria. En este punto, es natural preguntarse si califica para un préstamo personal para mejoras en el hogar. Esto es lo que se necesita para calificar para un préstamo personal para mejoras en el hogar y obtener los mejores términos de préstamo y tasas de interés.

Para empezar, no es muy diferente a solicitar un préstamo personal para cualquier compra:tendrás que demostrar tu identidad, dirección e ingresos a un prestamista. Necesitará documentos oficiales como sus estados de cuenta bancarios actualizados, talones de pago, número de seguro social y su licencia de conducir.

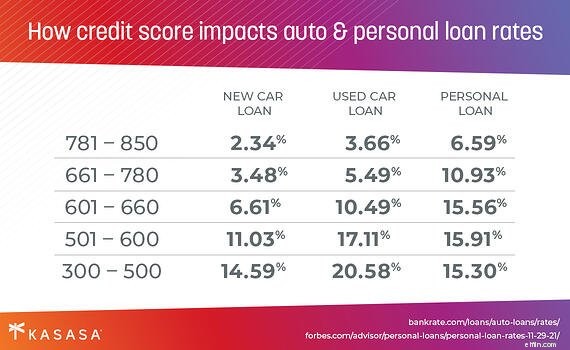

Si tiene un puntaje de crédito bueno o excelente, disfrutará de aprobaciones de préstamos más rápidas, con una APR más baja que oscila entre 11,00 % y 15,00 %. Además, los prestamistas estarán más dispuestos a prestarle montos de préstamo más altos. Si tiene mal crédito, es poco probable que un prestamista apruebe su préstamo sin garantía. En caso de que una cooperativa de crédito o un banco aprueben su préstamo personal cuando tiene mal crédito, pagará una APR más alta, generalmente por encima del 20,00%, y también obtendrá montos de préstamo más bajos.

Puede parecer que aumentar su puntaje de crédito es una eternidad, dado que los errores financieros, como los pagos atrasados y las ejecuciones hipotecarias, permanecen en su informe de crédito durante siete años. Aún así, vale la pena corregir su puntaje de crédito para calificar para un préstamo personal, considerando el valor que un préstamo para mejoras en el hogar agrega a su propiedad.

Las mejoras en el hogar pueden aumentar el valor de su hogar

Los rendimientos reales de su préstamo para mejoras en el hogar dependen del tipo de renovación que esté haciendo. Dependiendo de las preferencias del cliente en su mercado inmobiliario local, algunas renovaciones pueden tener un valor más alto. Por ejemplo, si la mayoría de los compradores de casas en su área prefieren casas con paneles solares, la instalación de un panel solar será más valiosa que la instalación de una piscina.

Sin embargo, los beneficios de transformar su casa en un hogar pueden tener más sentido para usted, especialmente si no está buscando vender su casa pronto. Si tiene un par de proyectos de mejoras para el hogar en su lista de cosas por hacer en el Año Nuevo, completar las renovaciones agregará valor sentimental a su hogar. Hará que su casa sea más acogedora y mejorará su calidad de vida en general, y dado que un préstamo personal lo ayudará a financiar los proyectos de renovación del hogar que le encantan, vale la pena cada centavo que pague en intereses.

Después de confirmar que califica para un préstamo para mejoras en el hogar, puede considerar algunos prestamistas para obtener el monto del préstamo que necesita. Como veremos a continuación, revisar varios prestamistas puede ayudarlo a estar atento a los cargos adicionales, como las tarifas de originación y los costos de cierre, entre sus opciones.

Proceso de obtención de un préstamo personal para su proyecto

La buena noticia es que hay muchos socios prestamistas listos para ofrecerle un préstamo para la renovación de su hogar, siempre y cuando usted califique. Con un buen puntaje de crédito, es fácil buscar un prestamista que le ofrezca un préstamo sin garantía para mejoras en el hogar con términos de préstamo aceptables.

El verdadero trabajo es elegir un prestamista adecuado de los muchos que encuentre. Es una buena idea establecer sus no negociables:tasas de interés, pagos mensuales y montos de préstamos. De esta manera, se conformará con el prestamista que le ofrece las tasas de interés más competitivas, pagos mensuales manejables y el monto máximo de préstamo que necesita. Sabiendo que trabajará con su institución crediticia en los próximos años, considere tomar decisiones que se alineen con sus prioridades personales, como un banco local o cooperativa de crédito que apoye a su comunidad.

Todo el proceso para obtener un préstamo personal para mejoras en el hogar se verá así:

Paso 1:Destine las mejoras del hogar que desea aplicar y haga una estimación de los costos totales. Es posible que desee obtener una cotización profesional de un contratista para proyectos extensos de renovación de viviendas.

Paso 2:Verifique si su puntaje de crédito lo califica para un préstamo de mejoras para el hogar sin garantía. Algunas cooperativas de crédito y bancos pueden permitirle precalificar después de una verificación de crédito blanda.

Paso 3:compare las tasas de interés y las prácticas comerciales entre diferentes prestamistas y elija a su socio ideal.

Paso 4:organice los documentos necesarios, como informes fiscales y financieros, y prueba de identidad, dirección e ingresos. Luego, solicite su préstamo para mejoras del hogar en persona o en línea.

Si su puntaje de crédito es insuficiente, o no le gusta la opción de financiamiento de préstamos personales, puede solicitar un préstamo garantizado siguiendo los mismos pasos, pero asegúrese de evitar tener un "tirón fuerte" a su crédito más de una vez. Es posible que encuentre mejores condiciones de préstamo con HELOC o préstamos con garantía hipotecaria si no tiene ningún problema en poner su casa como garantía y la garantía de su casa es suficiente.

Tu hogar es lo más importante

En última instancia, el propósito principal de su préstamo personal para mejoras en el hogar es ayudarlo a renovar y remodelar su hogar a su gusto. Mientras busca préstamos para mejoras en el hogar, no se deje atrapar por los números y pierda de vista su objetivo principal:mejorar su hogar exquisitamente y amar el lugar donde vive.

-

Los 8 mejores préstamos para mejoras del hogar para 2022

Si su casa necesita un poco de atención, pero no tiene el efectivo para darle lo que necesita, entonces un préstamo para mejoras en el hogar podría ser una buena opción. Después de todo, podrías ahorr

-

Cuándo considerar un préstamo personal para mejoras en el hogar

Remodelar su hogar es un asunto delicioso pero costoso. Incluso los proyectos de mejora del hogar pequeños y no invasivos, como volver a pintar y reemplazar ventanas, pueden costarle mucho, y los proy

Artículos Destacados

- Cómo solicitar préstamos personales para militares

- Cuándo solicitar un préstamo de condominio

- 3 consejos para la aprobación de préstamos personales militares

- 3 consejos para seleccionar una compañía de préstamos para militares

- Préstamos de construcción para adiciones de viviendas existentes

- 4 características a considerar al comparar a los corredores de préstamos personales en línea

- Préstamos personales por mal crédito

- No cometa estos errores al solicitar un préstamo personal

- 4 veces en las que debería considerar un préstamo personal

-

¿Para qué puedo utilizar mi préstamo personal?

¿Para qué puedo utilizar mi préstamo personal? Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Tenga cuidado con estas señales de alerta al solicitar un préstamo personal

Tenga cuidado con estas señales de alerta al solicitar un préstamo personal Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...