The Money Pit:rompiendo el mito del propietario rico y feliz

“Aquí yace Walter Fielding. Compró una casa y eso lo mató”.

Esta cita, de boca del personaje de Tom Hanks en la comedia de 1986 The Money Pit , podría resumir la experiencia de propiedad de vivienda de millones de estadounidenses:decepcionante, frustrante, costosa. Y posiblemente ruinoso.

El Sueño Americano promete que cualquiera que esté dispuesto a trabajar duro tiene la oportunidad de una vida mejor que la de sus padres. Pero creo que el arquetipo del Sueño Americano tradicionalmente ha incluido ciertos adornos materiales:un automóvil confiable, vacaciones familiares y, por supuesto, la propia casa, idealmente rodeada por una valla blanca.

Por supuesto, este arquetipo está cambiando, y rápidamente.

Las generaciones mayores critican a los estadounidenses más jóvenes por casi todo. Pero las tendencias inspiradas en los millennials de retrasar (o evitar por completo) el matrimonio y la propiedad de una vivienda suburbana en favor de carreras equilibradas, viajes y estilos de vida urbanos más sostenibles son factores que probablemente atraigan la ira de tu cascarrabias tío.

Por supuesto, es fácil para nosotros, los estadounidenses más jóvenes, ver una nueva realidad. En una era de salarios estancados, costos de educación que se disparan y cargas de deudas estudiantiles, costos prohibitivos de atención médica, beneficios que desaparecen y el espectro del cambio climático que amenaza la existencia misma de las generaciones futuras, ¿por qué todos nosotros perseguimos a sabiendas un sueño materialista que implica un costoso y ¿McMansion suburbana ineficiente que requiere dos autos que consumen mucha gasolina para viajar muchas millas llenas de smog en un tráfico que aplasta el alma a un trabajo corporativo sin sentido?

Según una encuesta realizada por Bankrate en enero de 2019, casi la mitad de todos los propietarios de viviendas tienen remordimiento de comprador. Entre todos los propietarios de viviendas, el 44 por ciento se arrepiente de algo. Sin embargo, entre los Millennials, el número de propietarios de viviendas con remordimientos aumenta a un impactante 63 por ciento.

Aunque los propietarios se arrepienten por diferentes motivos, como por ejemplo, comprar una casa que es demasiado grande o demasiado pequeña, la razón número uno para arrepentirse de la compra fue que el mantenimiento y otros costos relacionados con la propiedad de la casa resultaron ser más caros de lo esperado. . Ah, El foso del dinero.

En las siguientes secciones, vamos a echar un vistazo a tres de los mitos más generalizados en el sector inmobiliario estadounidense:que ser propietario de una vivienda te hace feliz, ser propietario de una vivienda te hace rico y, por último, que alquilar te convierte en un imbécil.

Luego, veremos algunas excepciones y presentaremos algunas de las mejores prácticas que puede usar, ya sea que sea un posible comprador o un propietario actual, para tomar la mejor decisión posible o, al menos, aprovechar al máximo una situación ambigua. situación.

Este es un artículo largo y detallado. Podría tardar hasta 45 minutos en pasar. Sin embargo, quédate conmigo, ¡será una lectura interesante!

Mito 1:El mito del propietario feliz

Si tiene alguna duda de que la cultura popular nos está vendiendo una visión de la felicidad de comprar una casa, pase una hora viendo cualquier cantidad de programas de televisión en HGTV y docenas de otras cadenas como "Fixer Upper", "Home Town", "Property Brothers". ”, “Me encanta o lista”, y así sucesivamente.

Estos programas cuentan con anfitriones inusualmente atractivos con diversos antecedentes en bienes raíces, construcción y decoración de interiores que ayudan a los compradores de casas con los ojos muy abiertos a comprar y, a menudo, renovar, la casa perfecta.

Como toda la televisión de realidad, creo que estos programas de bienes raíces pintan una imagen de la propiedad de la vivienda que es poco realista en el mejor de los casos y peligrosa en el peor. Como alguien que ha sido dueño de tres casas diferentes y ha renovado parte de una, estos programas me enfurecen por muchas razones.

Reformar una casa es INCREÍBLEMENTE caro

En primer lugar, la mayoría de los programas presentan parejas jóvenes con presupuestos que se rascan la cabeza. (¿Cómo, exactamente, estos jóvenes de 26 años en un pequeño pueblo estadounidense omnipresente tienen $ 800,000 para dejar?) Rara vez lo descubrimos y, en cambio, nos preguntamos si realmente tienen tanto éxito, si hay un fondo fiduciario involucrado, o si simplemente están tomando la decisión potencialmente catastrófica de gastar de más.

Luego viene la ilusión de que desmantelar una casa y reconstruirla es un trabajo que se puede completar en unas pocas semanas con un presupuesto ridículamente modesto. Los costos de renovación cotizados en estos programas son habitualmente la mitad, a veces menos, de las cotizaciones que recibimos para proyectos similares.

Estoy dispuesto a admitir que vivo en una región con un grupo pequeño de contratistas y costos de construcción más altos. Aún así, los costos de remodelación citados en estos programas son increíblemente bajos. No importa que las compañías de producción proporcionen equipos de trabajo las 24 horas del día, los 7 días de la semana para completar los proyectos en una décima parte del tiempo que el propietario promedio podría hacerlo.

Siempre hay costes ocultos

Si hay una pizca de realidad en estos reality shows, es que los anfitriones frecuentemente regresan a los compradores con una cara larga y las palabras "así que hay malas noticias".

Sorpresa, sorpresa, casi siempre hay costos ocultos al acecho dentro de las paredes de una casa que envejece. Pueden variar desde un par de miles de dólares para reemplazar un subsuelo podrido hasta decenas de miles para corregir un problema estructural o volver a cablear toda una casa con trabajos eléctricos peligrosos.

Los programas de mejoras para el hogar no nos muestran la realidad de la situación

Aparte de estas fallas que encuentro con estos programas, los programas son aún más engañosos debido a lo que nunca nos muestran:

- Los compradores de vivienda deciden en colaboración cuánto gastar en la casa

- Cuánto del precio de compra necesitarán pedir prestado los propietarios y cuánto afectará el pago de la hipoteca correspondiente a su presupuesto mensual

- Los costos de contratar diseñadores y contratistas generales para supervisar la renovación. (Claramente, los programas de televisión probablemente cubran este gasto. Pero es un costo muy real y muy significativo para cualquiera que no esté dispuesto a hacer todo por sí mismo).

- Cuando las cosas se salen del presupuesto, ¿de dónde viene el dinero?

- ¿Qué sucede después de que finaliza el programa? ¿Se mantiene la construcción? Con frecuencia es obvio que la renovación hace que una parte de la casa sea perfecta para Pinterest, mientras que deja otras secciones de la casa (a veces un nivel completo) intactas y sin fotografiar. ¿Qué otras reparaciones acechan allí? ¿Cuánto costará mantener el paisajismo recién instalado o la piscina renovada? ¿Cuánto aumentará la renovación los impuestos sobre la propiedad del propietario? (Después de todo, las evaluaciones fluctúan con la condición de la propiedad).

Ahora, tenemos cosas más importantes que cubrir aquí que desacreditar la noción de realidad en los reality shows. Pero llamo a estos programas de televisión de mejoras para el hogar para ilustrar la ilusión del feliz dueño de casa que elige alegremente muestras de pintura y tela sin tener en cuenta las otras obligaciones de la vida cotidiana, y mucho menos la realidad financiera.

Cómo la propiedad de vivienda afecta nuestra felicidad

Se ha demostrado una y otra vez que más dinero, de hecho, hace a la gente más feliz... pero solo hasta cierto punto. Hay una cantidad de ingresos anuales con los que las personas son mediblemente más felices que las personas que ganan menos. La cantidad exacta cambia regionalmente con el costo de vida y con el tiempo con la inflación, pero he visto que se describe entre $45,000 y $70,000 al año.

Con cualquier cantidad de ingresos por encima de esta cantidad, la felicidad continúa aumentando gradualmente, pero se estabiliza rápidamente. Se podría decir que alguien que gana $150 000 al año es un poco más feliz que alguien que gana $70 000 al año, pero alguien que gana $1 millón al año es casi imperceptiblemente más feliz que alguien que gana $150 000 y, en consecuencia, ¡solo marginalmente más feliz que la persona que gana $70 000!

Y, sin embargo, esa persona que gana $70 000 es mucho más feliz que alguien que solo gana $20 000 al año.

Esto no debería ser una gran sorpresa. Es fácil imaginar los sacrificios y las ansiedades de vivir cerca o por debajo del umbral de pobreza ($25,750 en 2019 para una familia de cuatro). Sin embargo, creo que todos asumimos que seríamos más felices con más ingresos de los que tenemos hoy.

Esta psicología se manifiesta cuando compramos una vivienda. Seguramente, estaríamos más contentos con un vecindario más agradable, un garaje para dos autos, un poco de patio trasero, un dormitorio adicional para usar como oficina, un sótano terminado.

Pero, ¿dónde se detiene? ¿Seríamos más felices con una cocina de alta gama, con un acre de privacidad, con una piscina? ¿Qué tal un gimnasio en casa completo, una sala de juegos o una sala de cine?

Usémosme como ejemplo

Si dudas de mí, déjame explicarte que soy la prueba viviente de esta falacia. El éxito de ciertas partes de mi negocio ha aumentado rápidamente la riqueza de mi familia en los últimos 10 años. Y nos hemos mudado dos veces.

La primera vez, nos mudamos de una casa modesta en un vecindario denso (sin privacidad, sin garaje, por ejemplo) a una casa promedio en un vecindario más exclusivo. Esta segunda casa tenía una buena ubicación con un poco de privacidad y un garaje, pero también era una casa vieja que necesitaba reparaciones y le invertimos mucho dinero.

Finalmente, fue la perspectiva de invertir mucho más dinero en esa casa lo que nos llevó a nuestro hogar actual que, ciertamente, es mucho más de lo que necesitamos. Pero también fue la casa que satisfizo todos nuestros deseos y nos salvó de gastar cientos de miles de dólares más para convertir nuestra antigua casa en lo que queríamos.

Tal vez estoy viviendo un ejemplo de lo que te sugiero que pienses dos veces. Hay muchos días que sueño con tener menos casa para mantener, para limpiar, para pagar impuestos sobre la propiedad. Pero también estoy en condiciones de comprar la casa sin hipoteca y pagar los impuestos y el mantenimiento.

¿Tener una casa bonita me hace infeliz? No, definitivamente no. Pero, ¿me hace más feliz que ser dueño de una casa modesta o incluso alquilar un condominio modesto? Probablemente no. Si bien definitivamente hay ventajas de tener privacidad y comodidades exclusivas en nuestro hogar actual, les diré que cualquier incremento en la felicidad que me brinden se compensa con los gastos y las obligaciones de mantenimiento.

Un ejemplo más

Todavía tengo que ver un ejemplo tan conmovedor de este absurdo como en la temporada 4, episodio 3 de Arrested Development, en el que Tobias y Lindsey deciden comprar una casa con la ayuda de un agente inmobiliario llamado James Carr, interpretado por Ed Helms.

Lindsey y Tobias le explican a Carr que no tienen activos, ingresos, crédito y, honestamente, no tienen ética de trabajo. No hay problema, les explica Carr. Él les conseguirá un Préstamo NINJA (Sin ingresos, sin trabajos o activos). Terminan comprando una McMansion de más de 10,000 pies cuadrados con no una, sino dos puertas de entrada.

Es una escena dolorosamente divertida en parte porque no es tan exagerada como parece. Este tipo de cosas sucedieron todos los días en los años previos a la crisis hipotecaria y la subsiguiente Gran Recesión de 2008.

Si bien hoy en día, las nuevas leyes federales y las pautas de préstamos podrían limitar los préstamos hipotecarios depredadores más atroces, los agentes inmobiliarios y los corredores de hipotecas continúan asesorando a los compradores para que elijan viviendas demasiado caras porque no hay incentivos para no hacerlo.

Los agentes de bienes raíces y los corredores de hipotecas ganan su comisión en la fecha de cierre, independientemente de si los compradores pueden hacer incluso su primer pago de hipoteca. Incluso a los bancos que originaron los préstamos podría no importarles porque con frecuencia dan la vuelta y venden el préstamo dentro de los 30 días.

Es importante recordar todo esto cuando esté viendo HGTV o asistiendo a presentaciones con su agente de bienes raíces. Un buen agente inmobiliario escuchará atentamente sus requisitos presupuestarios y trabajará con usted para mantenerse dentro de ellos.

Pero nunca debe olvidar que existen múltiples industrias (bienes raíces, construcción, entretenimiento, muebles para el hogar, minoristas de mejoras para el hogar) que gastan miles de millones de dólares cada año para influir en usted y hacerle creer que comprar una casa más grande, una casa más nueva o un una casa más bonita te hará más feliz.

Spoiler:no lo hará. Y podría hacer lo contrario.

Mito 2:El mito del propietario rico

Es muy probable que conozca a alguien, tal vez un padre u otro pariente, que se jacta de haber comprado su casa hace 30 o 40 años por $ 100,000 (tal vez menos) y cómo se valora en medio millón de dólares, o tal vez más. Estas personas también pueden ser las que le den consejos bien intencionados como “deje de tirar su dinero en el alquiler” o “compre una casa lo antes posible, ¡es la clave del éxito financiero!”

Desafortunadamente, no están contando toda la historia. Para ser justos, no es su culpa; no se dan cuenta, per se, están dando malos consejos.

La apreciación de bienes raíces no siempre significa dinero en su bolsillo

En la mayoría de los casos, los bienes raíces se aprecian. Y, durante muchas décadas, esa apreciación parece ser significativa.

Pero aquí está la cosa:Con el tiempo, el valor de un dólar disminuye debido a la inflación. Y, cuando las personas se jactan de cuánto se ha apreciado algo durante varias décadas, casi nunca se detienen para señalar cuánto habrían pagado por la casa en dólares de hoy . Si lo hicieran, los números no sonarán tan dramáticos porque, bueno, simplemente no lo son.

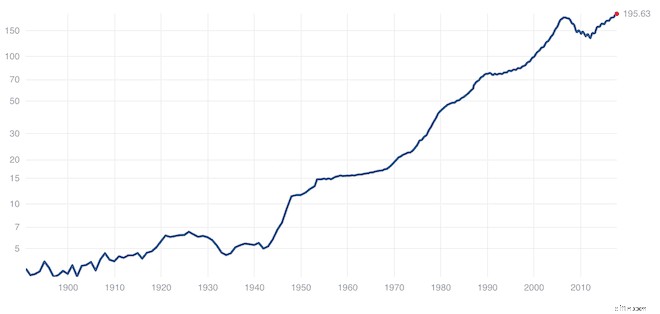

Para ilustrar este punto, así es como se ve el índice de precios de viviendas de EE. UU. de Case Schiller antes de ajustarse por inflación. (El índice Case Schiller es el punto de referencia más utilizado para los precios de las viviendas en todo el país).

Algo impresionante, ¿verdad? Si compró una casa alrededor del año 2000 y se apreció de manera similar al promedio nacional, el valor de la casa se habría duplicado en aproximadamente 20 años. Durante otros períodos de 20 años en los últimos 120 años, los valores han aumentado aún más abruptamente.

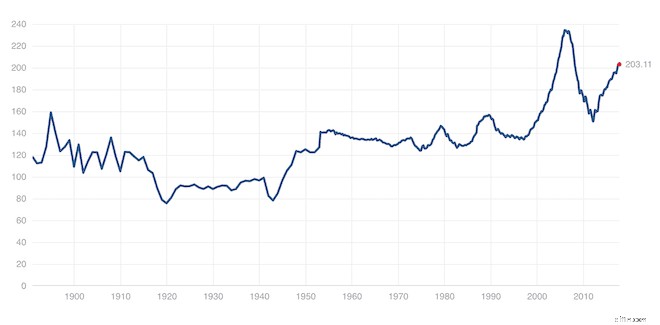

Pero aquí, eche un vistazo a cómo se ve el índice ajustado por inflación.

El gráfico ajustado por inflación se ve muy diferente al primero. Inmediatamente debería notar dos cosas:

- La espectacular apreciación y posterior desplome del valor de las viviendas antes y después de 2005; y

- los largos períodos de fluctuaciones relativamente menores en el valor.

La lección aquí es que la apreciación real depende no solo de los precios de las viviendas sino también de los precios de las viviendas en relación con la inflación. Si bien es posible una apreciación real (ver 1998 a 2005 y 2012 a la actualidad), es mucho menos común (y mucho menos dramática) de lo que creemos cuando no tenemos en cuenta la inflación.

Cuando miro la compra de mis propias casas, miro la equidad como una reserva de valor protegida contra la inflación. Confío en que debería poder recuperar lo que pagué por mi casa en dólares ajustados por inflación. Tener el valor acumulado de la vivienda es mejor que tener dinero en una cuenta de ahorros, donde las tasas de interés rara vez se mantienen al nivel de la inflación, pero no cuento con ello para crear riqueza al generar rendimientos por encima y más allá de la inflación.

Ahora, podría tener suerte y terminar vendiendo en una burbuja similar a la de 2005, pero no voy a confiar en que eso suceda más de lo que puedo confiar en ganar un premio mayor de Powerball.

Voy a vender mi casa cuando mis circunstancias personales cambien y necesite una situación de vida diferente.

Tiene sentido, ¿verdad? Tu casa es un hogar, no una inversión. Una casa proporciona utilidad (un lugar para vivir). No proporciona ingresos (a menos que eventualmente sea propietario y lo alquile). Y no es algo que pueda vender fácilmente en un mercado caliente y obtener ganancias de la apreciación. ¿Por qué? Porque ¿dónde vas a vivir? Digamos que vende su casa en un mercado popular para ganar algo de reconocimiento. Ahora necesita una casa nueva y tendrá que comprarla en ese mismo mercado de bienes raíces.

Es posible que tenga que vender en un mercado inmobiliario pobre

Finalmente, no ignoremos el riesgo de tener que vender su casa en un mercado inmobiliario pobre. Tendemos a olvidar que es posible perder dinero en su casa como lo hicieron millones de personas después de la crisis hipotecaria.

En los peores casos, las personas debían más en sus hipotecas de lo que valían sus casas. ¡Un informe de 2011 estimó que, en ese momento, casi la mitad de las hipotecas en los Estados Unidos estaban bajo el agua!

Si todavía no estás convencido de que tu casa no es una buena inversión, hablemos de los costes de mantenimiento.

Costos de transporte

Como mínimo, necesitará un seguro en su hogar. En la mayor parte del país, pagará impuestos sobre la propiedad de la casa. Finalmente, incluso la casa más básica requerirá un mantenimiento regular:pintura, limpieza, servicios de calefacción y aire acondicionado, reemplazo de electrodomésticos, corte de césped, etc.

El mantenimiento básico puede costar un par de miles de dólares al año, pero los principales problemas de mantenimiento, como la pintura exterior o un techo nuevo, surgen con el tiempo, lo que agrega otros miles al año en costos amortizados.

Incluso si su casa se aprecia lo suficiente como para superar la inflación y cubrir la comisión del agente inmobiliario cuando la vende, es muy poco probable que la apreciación cubra años de impuestos, seguros y mantenimiento. Y ni siquiera entraré en actualizaciones y renovaciones.

Cuando sumas todos estos factores, con suerte, queda claro que tu casa no es una inversión.

¿Qué pasa con el valor acumulado de la vivienda?

Dado que estamos hablando del mito del propietario rico, no podemos ignorar el valor acumulado de la vivienda. Si compra una casa directamente por $ 100,000, pierde cien mil en efectivo, pero ahora tiene un activo, su casa, por valor de $ 100,000. Si la casa se aprecia un 20 por ciento, entonces tiene $120,000 de capital en la casa.

Ahora, el valor acumulado de la vivienda es riqueza real:si tiene $ 45,000 en valor acumulado de la vivienda, es posible que pueda vender la casa y usar ese dinero. Por supuesto, vender una casa lleva tiempo, generalmente requiere pagar la comisión de un agente inmobiliario y requiere que esté listo para mudarse.

Refinanciación con retirada de efectivo

Los bancos hacen que esto sea fácil de hacer:puede solicitar un préstamo con garantía hipotecaria, una línea de crédito con garantía hipotecaria o puede hacer un refinanciamiento en efectivo en el que obtiene una nueva hipoteca por más de lo que debe actualmente y recibe un cheque. por la diferencia.

Si la idea de salir y cambiar una hipoteca por una más grande te inquieta, tienes una buena intuición. Las hipotecas son un mal necesario para la mayoría de los compradores de vivienda. En cuanto a las deudas, las hipotecas son mejores que otros tipos de deuda porque las tasas de interés son razonables y parte del interés de su vivienda principal es deducible de impuestos.

Aún así, soy el tipo de persona que preferiría no tener deudas si tuviera la opción. Es por eso que pagué mi hipoteca cuando tuve la oportunidad.

No todo el mundo está de acuerdo con esta estrategia. Se puede argumentar que es mejor tener una hipoteca al 4,25% y poder invertir su dinero extra en el mercado de valores y ganar un 7%. Ese argumento no está mal, simplemente no es uno con el que personalmente me sienta cómodo.

Estoy dispuesto a correr riesgos invirtiendo en el mercado de valores y siendo emprendedor, pero equilibro ese riesgo siendo conservador en otras áreas de mi vida financiera. Al liquidar mi hipoteca, obtuve un rendimiento garantizado del 4,25 % de mi dinero, que es el tipo de garantía que no puede obtener en ningún otro lugar.

Dicho esto, tengo amigos con mucho dinero para pagar sus hipotecas, pero ellos no. No hay nada de malo en eso, en lo que a mí respecta.

El problema, en mi opinión, es cuando los propietarios tratan el valor acumulado de su vivienda como una cuenta corriente. Por tonto que parezca hoy, esto era increíblemente común antes de la crisis de la vivienda hace diez años.

NO use el capital como una cuenta corriente

En aquel entonces, no era raro que alguien comprara una casa y, unos años más tarde, descubriera que el valor de la casa se había duplicado. Por ejemplo, alguien que compró una casa de $200 000 con una hipoteca de $150 000 ahora debe $140 000 en una casa que vale $400 000.

Descubren que pueden obtener fácilmente una línea de crédito con garantía hipotecaria de $100,000 que usan para hacer un fondo común (que en realidad no cambia el valor de la casa) e irse de vacaciones.

Si bien nunca es una buena idea endeudarse más simplemente por el bien de un mayor consumo, pedir prestado contra su casa conlleva el riesgo adicional de que el activo subyacente pierda valor. En la crisis de la vivienda, eso es exactamente lo que sucedió. Creo que todos podemos imaginarnos un cartel de ejecución hipotecaria frente a una McMansion con un camino de entrada lleno de autos, motocicletas y motos de agua nuevos por un valor de $ 150,000.

En nuestro ejemplo anterior, ¿qué sucede cuando el propietario de una vivienda con una hipoteca de $140 000 y $100 000 en préstamos con garantía hipotecaria descubre que el valor de su vivienda cayó de un máximo de $400 000 a $200 000? Eso es lo que pagó por la casa, ¡pero ahora debe $40,000 más de lo que vale la casa!

El valor acumulado de la vivienda se puede usar para un fondo de emergencia (con cuidado)

La otra cosa que vemos tan a menudo con el valor acumulado de la vivienda es que los propietarios mayores lo usan para financiar la matrícula universitaria de sus hijos o para pagar los gastos médicos y la atención a largo plazo cuando no tienen otras fuentes de ahorro.

Financiar los gastos de jubilación, como los costos médicos o la atención a largo plazo, es un buen uso del valor líquido de la vivienda cuando no hay otras opciones. Aconsejaría a las personas que reconsideren pagar la universidad con ese dinero exactamente por esa razón:si no tiene otros activos, necesitará ese capital para los costos inevitables de envejecer.

Mito 3:El mito del arrendatario insensato

Supongamos que podría vivir en la misma casa por un alquiler mensual de $1,000 o un pago de hipoteca de $1,000. Del pago de la hipoteca, alrededor de $600 reducirán el capital cada mes, y el resto son intereses. Por un lado, ser dueño de una casa parece tener sentido porque te quedas con $600 al mes. El problema es que estamos ignorando todos los demás costos de ser propietario de una vivienda.

Hay muchos otros puntos a considerar, pero estos son los que creo que son los dos más significativos:

- Si solo vive en su casa durante cinco años o menos, la mayor parte o la totalidad de su capital se borrará por las comisiones de los agentes inmobiliarios y los costos de cierre de una nueva casa

- Como hemos mencionado, el valor acumulado de su vivienda no es líquido

Sí, el valor acumulado de la vivienda es riqueza real. Pero lograr un resultado neto positivo en ser dueño de su casa versus alquilar solo funciona si se queda en su casa durante décadas, no años.

El punto de equilibrio es un objetivo móvil y depende completamente de los costos relativos de alquilar y poseer propiedades equivalentes en su ciudad. Lo crea o no, ciertos mercados pueden favorecer enormemente la compra y otros pueden favorecer enormemente el alquiler. Todo depende de cómo se cotizan las cosas en este momento. Dicho esto, descubrí que cinco años tienden a ser el punto de equilibrio en muchos escenarios promedio.

Pruebe nuestra calculadora de alquiler versus compra para tener una idea de cuánto tiempo podría tener que vivir en algún lugar para que la compra tenga sentido desde el punto de vista financiero.

Alquilar es, en realidad, bastante agradable

Los beneficios financieros de ser dueño de su casa son reales, pero con frecuencia se sobrevaloran. Sin embargo, tal vez igual de importantes son los beneficios no financieros del alquiler.

Obviamente, alquilar te da flexibilidad. La mayoría de los contratos de arrendamiento duran solo un año. La mayoría de nosotros alquilamos durante al menos algunos años en la edad adulta temprana, no solo porque alquilar un apartamento requiere menos efectivo por adelantado que el pago inicial de una casa, sino también porque estamos en el proceso de probar diferentes trabajos y vecindarios, o quizás ciudades enteras.

El alquiler lo libera de las responsabilidades de mantenimiento. Cuando compré nuestra casa por primera vez, no podía esperar para conducir hasta Home Depot y comprar mi propia cortadora de césped. Años más tarde, felizmente le pago a alguien para que me corte el césped y así pueda recuperar dos horas a la semana todos los veranos. No importa los miles de dólares que hemos gastado en fugas de plomería, inundaciones de sótanos, electrodomésticos gastados y otros gastos.

Soy algo manitas y hay veces que disfruto de un buen proyecto de bricolaje. Pero entre dos carreras, dos hijos, padres ancianos y tratando de encontrar algo de tiempo para divertirme, trabajar en la casa rara vez es lo que más quiero hacer. Definitivamente, hay días que mataría solo por poder llamar a un propietario.

Además de las responsabilidades reducidas, alquilar puede tener sentido desde el punto de vista financiero. Como mencioné anteriormente, todo depende de su mercado inmobiliario regional. Si se encuentra en algún lugar donde puede alquilar un apartamento más barato de lo que podría ser propietario de una casa, puede invertir la diferencia, por modesta que sea esa diferencia.

Por ejemplo, supongamos que alquila por $ 1,000 pero tendría que pagar un pago de hipoteca de $ 1,300 en una casa comparable. Eso sería $3,600 cada año que puedes ahorrar o invertir. A diferencia del valor que se acumula como capital de la vivienda, esos ahorros son líquidos. Pueden aumentar su fondo de emergencia, pagar préstamos estudiantiles o financiar una cuenta IRA.

¡Alquilar no es dinero desperdiciado! Aunque existe un argumento financiero para comprar una casa en la que vivirá durante 10 años o más, no debe sentir ninguna presión para apresurarse a ser propietario de una vivienda, especialmente si sospecha que querrá mudarse un poco en el futuro cercano.

Entonces, todavía quiere comprar una casa

Como he dicho con frecuencia en artículos anteriores sobre las falsas promesas de ser propietario de una vivienda, sé que muchos de ustedes saldrán y comprarán una casa de todos modos. Después de todo, ser propietario de una vivienda casi nunca es solo una decisión financiera... una vivienda representa una parte de nuestras esperanzas y sueños y, en última instancia, es una de las cosas más útiles que poseemos.

Con suerte, evitará comprar demasiado rápido y luego vender demasiado pronto. Esto vuelve a comprender que, por lo general, se necesitan al menos cinco años para alcanzar el punto de equilibrio al ser propietario de una casa. Cuanto más tiempo viva en una casa, mejor le irá en comparación con el alquiler.

Cuánto gastar en una casa

El factor individual más importante en cómo le afectará ser propietario de una vivienda es cuánto decide gastar. Ahora, esto es relativo a sus ingresos. Una casa de $2 millones llevaría a la bancarrota a la mayoría de las personas, pero podría ser totalmente razonable para alguien que gana $800,000 al año. Del mismo modo, una casa de $200,000 fácilmente podría resultar difícil de costear para alguien que gana $50,000 o menos.

Los bancos aprobarán a los prestatarios para hipotecas que cuesten hasta el 35 por ciento de su ingreso mensual antes de impuestos. Por ejemplo, podrían darle a una pareja que gana $100k al año una hipoteca con un pago mensual cercano a los $3,000. Sin embargo, cuando se toman en cuenta los impuestos que la pareja paga sobre sus ingresos, esa hipoteca terminará siendo casi el 50 por ciento de su pago de impuesto a la vivienda, dejando solo alrededor de $3,000 para todos sus otros gastos mensuales.

No gastes más del 20-25 % de tus ingresos mensuales

Recomiendo tratar de gastar no más del 20 al 25 por ciento de su ingreso bruto mensual en vivienda. Puede usar nuestra calculadora de asequibilidad de la vivienda para ejecutar algunos escenarios y ver cuánta casa podría pagar, ajustando la tasa de interés y el pago inicial. Puede ser menos de lo que pensaba o esperaba. Pero recuerde:cuanto menos gaste en su hipoteca, más dinero tendrá para todo lo demás.

Es extremadamente difícil equilibrar la administración financiera con los atractivos emocionales de la casa de sus sueños (y el argumento de venta de un agente inmobiliario). Solo recuerda que, a la larga, tener una casa modesta que puedas pagar cómodamente es mucho mejor que tener una casa increíble que no puedas pagar.

Su pago inicial

Érase una vez, comprar una casa requería un pago inicial del 20 por ciento. Pero, a medida que la vivienda se ha vuelto más cara y los préstamos más competitivos, los requisitos de pago inicial se han desplomado. Los pagos iniciales del diez por ciento son comunes, y los programas federales como los préstamos FHA y VA permiten a las personas comprar una casa con tan solo un 3,5 por ciento de pago inicial.

Elegir la cantidad correcta para poner es un acto de equilibrio.

En un mundo perfecto, poner un 20 por ciento de pago inicial sigue siendo ideal porque brinda el mejor seguro y ayuda a garantizar que su hipoteca no se hundirá debido a una disminución repentina en el valor de la vivienda.

De esa manera, aún puede vender su casa e irse si es necesario. Los pagos iniciales de menos del 20 por ciento aumentan el riesgo de que su hipoteca pueda hundirse, y es por eso que la mayoría de los bancos requerirán un seguro hipotecario privado (PMI) para pagos iniciales más pequeños. es.

Aún así, no desea utilizar todo su efectivo disponible en su pago inicial. Con demasiada frecuencia, veo personas que usan hasta el último centavo que tienen en su pago inicial y costos de cierre, solo para mudarse y endeudarse con la tarjeta de crédito solo para poder comprar muebles y los inevitables proyectos de mejoras para el hogar que inmediatamente se convierten en "prioridades". cuando te mudas a cualquier cosa que no sea una casa recién construida.

Idealmente, debería poder hacer un pago inicial y aún tener

- Un fondo de emergencia con un mínimo de tres meses de gastos de manutención (que luego volverá a ser de seis meses)

- Un presupuesto razonable para muebles, diseño de interiores y/o proyectos de mejora imprevistos

Para una pareja que tiene $50,000 ahorrados y $3,500 en gastos mensuales para comprar una casa de $200,000, eso es lo siguiente:

- Fondo de emergencia mínimo de $10,500

- $7,500 en presupuesto de mejoras para el hogar

- $32,000 restantes para el pago inicial (16 por ciento de $200k)

Tu tasa de interés

No pasaré mucho tiempo hablando de la importancia de construir un buen crédito y su efecto en la tasa de su hipoteca solo porque Money Under 30 lo ha cubierto ampliamente en otros lugares.

Sorprendentemente, hay más margen de maniobra para un crédito menos que perfecto al comprar una casa en comparación con, por ejemplo, solicitar una tarjeta de crédito. Los prestatarios con problemas de crédito aún pueden obtener la aprobación de una hipoteca. La cuestión es que será mucho más caro.

Querrá un puntaje de crédito que esté al menos en los bajos 700 para obtener las mejores tasas hipotecarias disponibles.

Esto se debe a que las diferencias aparentemente pequeñas en las tasas hipotecarias pueden sumar decenas de miles de dólares en intereses adicionales durante la vigencia de su préstamo.

Costos de mantenimiento

Los factores que van desde los impuestos a la propiedad hasta la antigüedad de una casa equivalen a diferencias dramáticas en los costos de mantenimiento que pagará para vivir allí.

Impuestos a la propiedad

Donde vivo en Maine, los impuestos a la propiedad son una consideración importante. When shopping for our current home, we passed on several beautiful homes that were no more expensive than the home we ultimately bought but had notably higher annual property taxes.

There are numerous factors that affect your property taxes to take into account. If you plan to have kids and property taxes pay for better-than-average schools, paying more in tax can be smart because it’s usually a lot cheaper than private school tuition.

New construction taxes

Other factors to watch out for are the fact that new construction tends to be taxed at a higher rate and how the location of your lot impacts property tax. I live in a coastal town where property taxes near the ocean can be double the taxes on an equivalent home just a half-mile inland. And if the house has actual ocean frontage, forget about it — the tax bills get downright ridiculous.

HOA fees

Homeowner’s association fees are another consideration. Often times, HOA fees provide a good way to budget for shared maintenance, but other times you may be paying for services you don’t need. Either way, you’re taking on an expense that isn’t entirely within your control.

Whether or not you pay an association fee, there will be some maintenance items you’ll need to handle yourself.

Market conditions

When buying your own home, you may not have the luxury of trying to time your entry into the local real estate market as if you were, say, going to try your hand at purchasing and managing an investment property. You’re likely going to buy when you’ve saved enough money and it makes sense to move.

Make sure you have a good real estate agent

Nevertheless, if you find yourself house hunting and feeling pressure from realtors to submit offers after seeing a house just once, take a breath. When there’s a seller’s market, buyers not only end up paying more to get a home, they end up needing to make decisions very quickly. When you’re buying something as expensive and important to your life as a home, that’s not ideal!

A good realtor will help you strategize, even if it means delaying your shopping until market conditions have cooled. Be wary of a realtor who is pushing you to enter multiple-bid situations anyway after you’ve explained you don’t HAVE to buy today. Most realtors will work with your best interest in mind, but some may put their desire for a quick commission in the driver’s seat.

Look for homes that have been on the market for a while

If you have some tolerance for making home improvements or settling for a slightly out-of-date home, look for homes that have been on the market for several months. You’re definitely more likely to avoid a competitive bid situation and may find sellers who are willing to negotiate quite a bit on their asking price. In the same vein, spring and summer tend to be the most favorable seasons for sellers. As a buyer, you may find less inventory in fall and winter, but you’ll also have less competition.

You may want to wait for the market to cool

Finally, just as you may not be able to avoid buying into a hot real estate market entirely, you won’t know where a market bottom is going to be, either. Waiting until a super-hot market cools isn’t a bad idea, but if you try to time the market bottom you may just end up waiting around for years or realize one day that you’ve missed it and prices are appreciating again.

For the most part, time your home buying based on your needs and financial situation, not the market.

Summary

Buying your first home is incredibly exciting, but it’s also, most likely, the largest financial decision of your life to date. And, despite all the curmudgeonly cautions I’ve laid out here, being a homeowner is still an incredible privilege and experience that I hope you get to experience (if you want to).

I hope you’ll take away the following:

- Buy a home because you want to be a homeowner and when you’re financially prepared to be a homeowner.

- Wait to buy a home until you can be reasonably sure you won’t need to move or sell the home for at least five years.

- Do not stretch to buy a home before you’re ready because you speculate you might “get in on the ground floor” and enjoy rapid appreciation in your home’s value and equity.

- Do not look at your home as an investment or sacrifice other necessary financial goals like debt repayment and retirement savings to make buying a home possible.

- Do not underestimate the carrying costs of a home or the less obvious lifestyle costs that will pop up when you decide you want to redecorate; buy new furniture, or improve your landscaping.

- In the meantime, don’t feel bad about renting!

A house can absolutely be a money pit. But, it can also be the best thing you ever buy:A place to relax, to entertain, to raise a family. Your personal sanctuary in a crazy world.

Your goal should be to enjoy all of those benefits of homeownership while minimizing the cost and financial risk. Just as with any financial decision, take your time to get it right.

Leer más:

- How Much Cash Do You Really Need To Buy A Home?

- Why You Should Buy Less House Than You Can Afford

Herramientas relacionadas

- Home Affordability Calculator

- Mortgage Preapproval Checklist

- Check Your Credit Score For Free

-

En el dinero (cajero automático)

¿Qué hay en el dinero (ATM)? En el dinero (ATM) es una situación en la que el precio de ejercicio de una opción es idéntico al precio de mercado actual del valor subyacente. Una opción de cajero aut

-

¿Qué es el mercado monetario?

El mercado monetario es un mercado cambiario organizado donde los participantes pueden prestar y pedir prestado a corto plazo, Títulos de deuda de alta calidad con vencimientos promedio de un año o me

deuda

- Las ventajas del dinero de los productos básicos

- Introducción al fondo del mercado monetario

- El valor temporal del dinero

- 3 consejos de presupuestación para los que se sienten cómodos y ricos

- ¿Cuál es la mejor fuente de capital inicial?

- 5 movimientos de dinero que los millonarios toman para ser ricos y libres de deudas

- Los 10 mandamientos del dinero

- Cómo hacer que el dinero hable antes del matrimonio

- Money Going Mobile:pagos móviles y la billetera virtual

-

¿Vale la pena una bicicleta Peloton?

¿Vale la pena una bicicleta Peloton? A menos que nunca enciendas un televisor, Probablemente ya haya visto un anuncio de bicicletas Peloton. Los comerciales los hacen parecer tan divertidos y motivadores, pero este no es un equipo de eje...

-

Subvenciones sociales de Sudáfrica:derribando el mito de la inclusión financiera

Subvenciones sociales de Sudáfrica:derribando el mito de la inclusión financiera La “inclusión financiera” ha aparecido en los titulares de Sudáfrica a raíz de un escándalo sobre la distribución de subvenciones sociales. La creciente evidencia sugiere que la controvertida empresa ...