Experiencias con préstamos personales

Ahorrar dinero para una compra futura o una emergencia inesperada no es algo natural para nosotros, ni siquiera nos ajustamos a un presupuesto cuando los gastos de la vida se acumulan. Establecer un presupuesto puede requerir un poco de prueba y error, pero tener una meta en mente, algo para lo que está tratando de ahorrar, puede facilitar el desarrollo de hábitos financieros responsables.

En algunos casos, solicitar un préstamo personal también puede ayudarte a ahorrar dinero. Comprender cómo funcionan los préstamos personales, cómo pueden afectar su puntaje de crédito y los escenarios en los que puede aprovecharlos puede influir en sus finanzas de maneras que quizás no haya considerado.

Para ver más de cerca el papel de los préstamos personales, encuestamos a más de 1000 personas que habían obtenido este tipo de préstamos en el pasado. Continúe leyendo mientras exploramos las principales razones para utilizar préstamos personales, las tasas de interés promedio, cómo pueden afectar el estrés financiero y la cantidad promedio que los estadounidenses toman para diversos gastos.

Dólares y Sentido

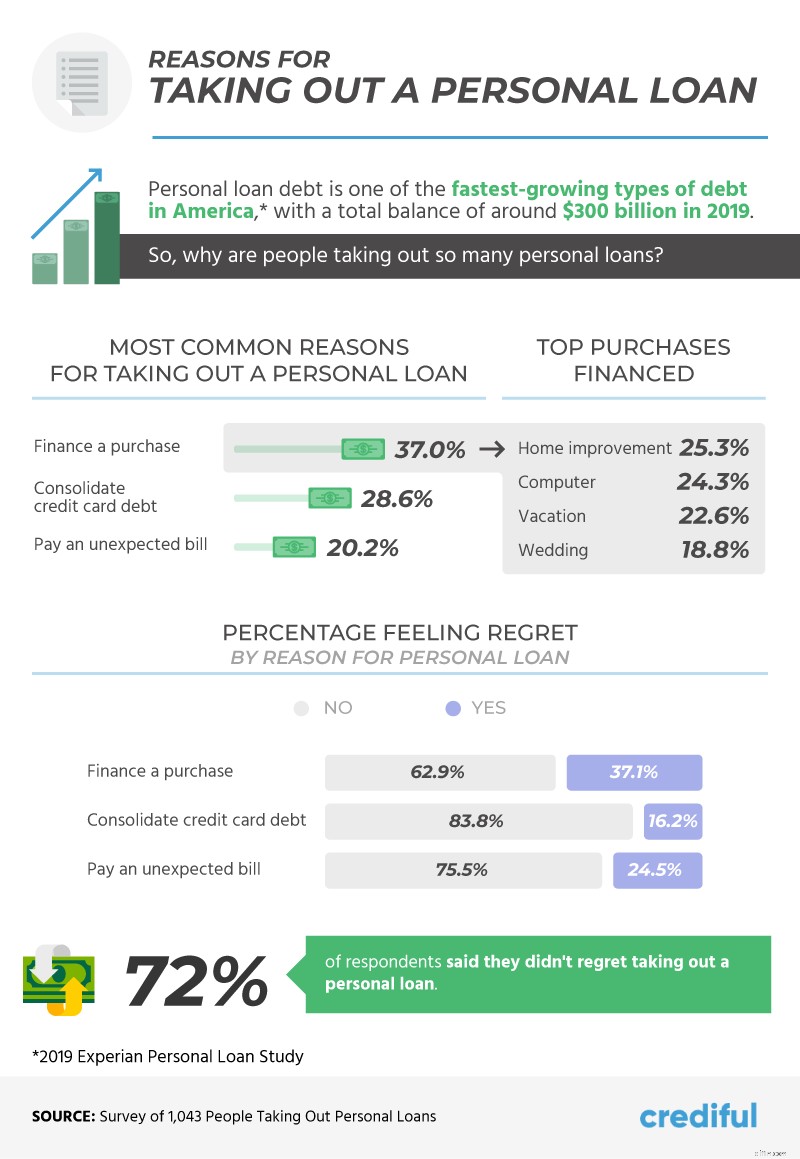

En 2019, los préstamos personales fueron uno de los tipos de deuda de más rápido crecimiento en Estados Unidos, con un saldo de aproximadamente $300 mil millones durante el año. Si bien existe una "buena deuda", deber demasiado dinero en comparación con sus ingresos puede ser malo para el presupuesto. Es importante elegir el tipo correcto de deuda por las razones correctas y eso incluye decidir cuándo utilizar préstamos personales.

Entre las más de 1000 personas encuestadas que habían obtenido al menos un préstamo personal, financiar una compra fue el motivo más común (37 %) , seguido de la consolidación de la deuda de la tarjeta de crédito (casi el 29 %) y el pago de una factura inesperada (20 %). Las compras financiadas con préstamos personales incluyeron proyectos de mejora del hogar (25 %), computadoras (24 %) y vacaciones (casi el 23 %).

Las personas más satisfechas con la decisión de tomar un préstamo fueron aquellas que usaron el dinero para consolidar su deuda de tarjeta de crédito (alrededor del 84%). Las tarjetas de crédito hoy en día han alcanzado un máximo histórico en las tasas de interés, un hecho que hace que superar la deuda de tarjetas de crédito sea difícil para algunas personas. Más de 3 de cada 4 personas que usaron préstamos personales para pagar una factura inesperada no se arrepintieron después de hacerlo, seguidas por el 63 % que usaron préstamos personales para financiar una compra.

Levantando la Carga

Una de las principales razones por las que los estadounidenses están tan estresados se relaciona con el dinero. Independientemente del desempeño de la economía, las finanzas personales pueden mantenerlo despierto por la noche cuando las cosas no van bien.

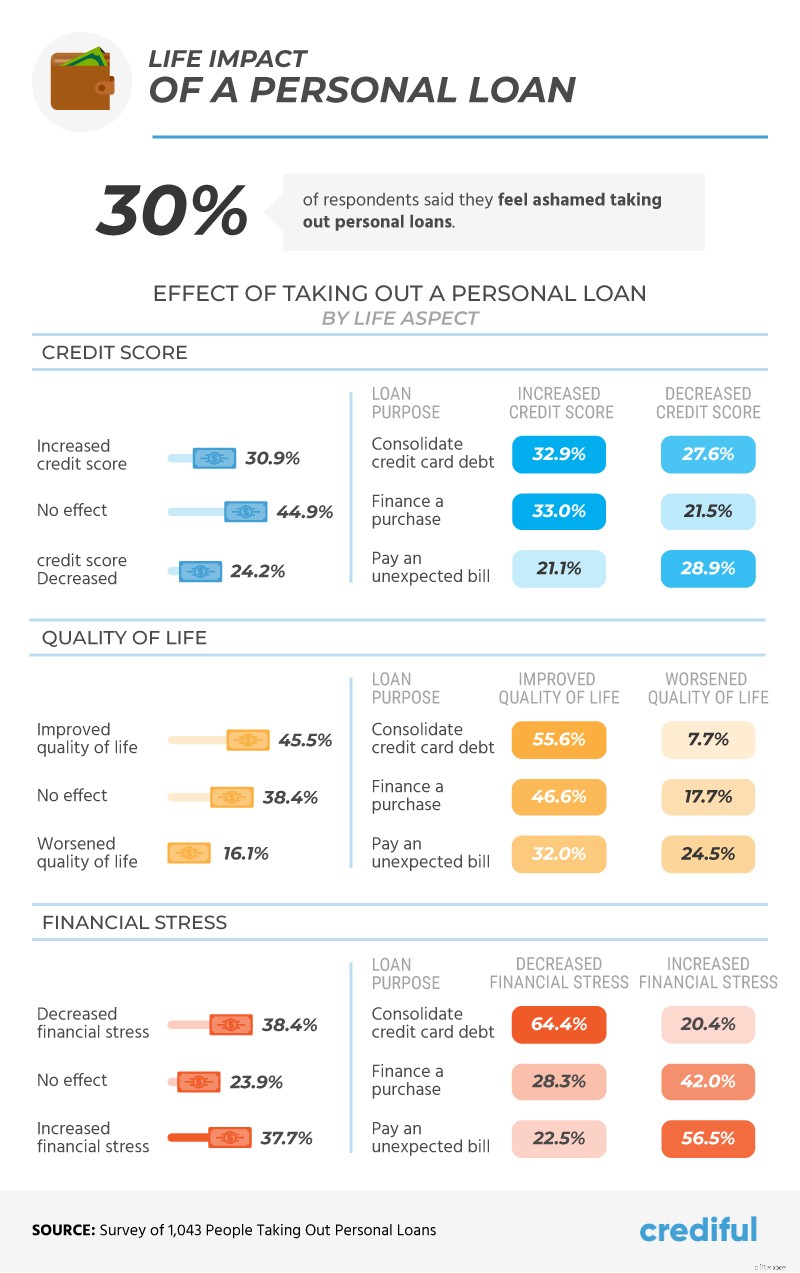

Si bien el 30 % de las personas admitió sentirse avergonzado por solicitar un préstamo personal, el 31 % informó un aumento en su puntaje crediticio después de adquirir su préstamo, seguido por un 45 % que no notó ningún cambio en su puntaje crediticio.

En 2020, FICO cambió la forma en que los préstamos personales afectan los puntajes crediticios de las personas, estableciéndolos como su propia categoría para ayudar a determinar si se están utilizando de manera adecuada. En comparación con el 29 % de las personas que usan un préstamo personal para pagar una factura inesperada y vieron una disminución en su puntaje crediticio, aproximadamente el 33 % de las personas que usaron préstamos personales para consolidar deudas o financiar una compra vieron un aumento en su puntaje.

Quizás porque más del 38% de las personas tuvieron menos estrés financiero después de usar un préstamo personal, casi el 46% de los estadounidenses reportaron una mejor calidad de vida como resultado de su decisión de préstamo. El uso de préstamos personales tuvo el mayor impacto positivo en los estadounidenses que usaron el dinero para consolidar su deuda de tarjeta de crédito.

Hacer movimientos de dinero

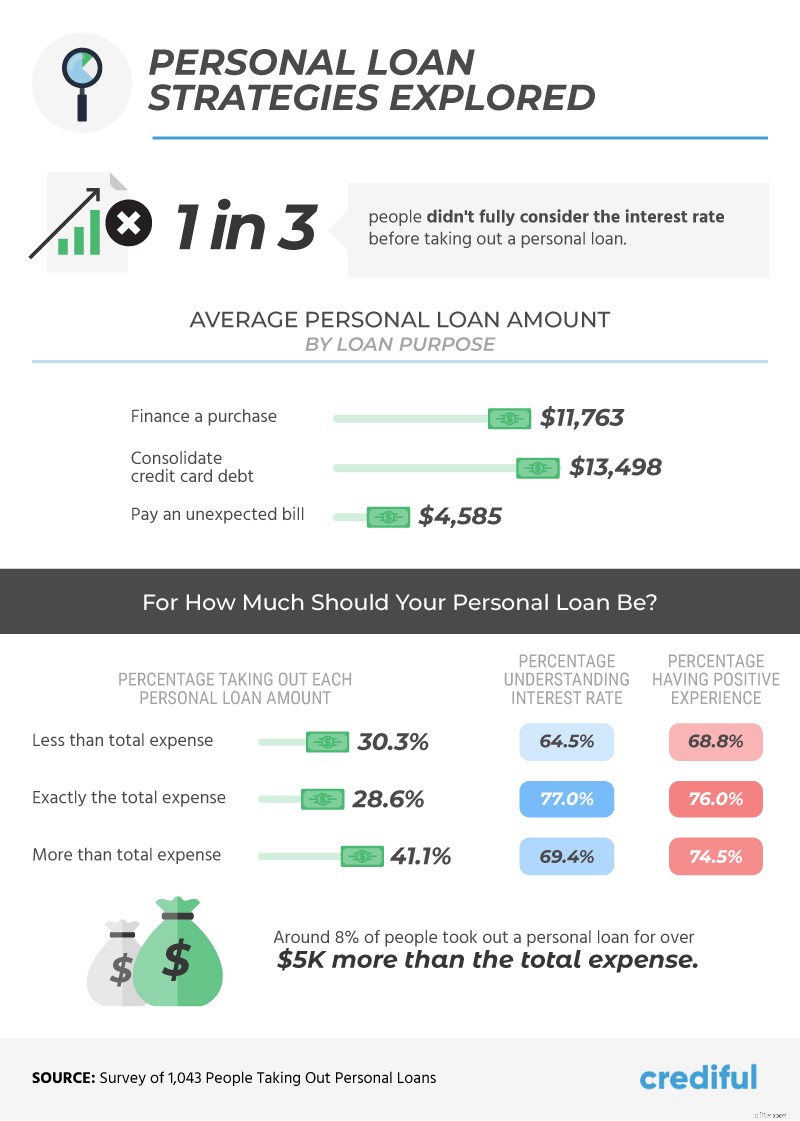

Como con cualquier tipo de deuda, el diablo siempre está en los detalles. 1 de cada 3 estadounidenses que obtuvieron un préstamo personal reconoció que no tuvo en cuenta la tasa de interés por completo de antemano. Los montos fueron típicamente más altos entre aquellos que usaron dinero para consolidar la deuda de la tarjeta de crédito ($13,498) y financiar la compra ($11,763), en comparación con el pago de una factura inesperada ($4,585).

De acuerdo con nuestro estudio, obtener un préstamo por el monto exacto necesario resultó en la experiencia más exitosa. Casi el 29 % de los que solicitaron la cantidad exacta para sus necesidades de compra también eran los más conocedores de las tasas de interés y los que tenían más probabilidades de tener una experiencia positiva.

Incluso aquellos que sacaron más de lo que necesitaban tenían más probabilidades de tener una experiencia positiva que aquellos que sacaron menos. De hecho, aquellos que solicitaron un préstamo personal más pequeño de lo que necesitaban fueron los menos propensos a comprender las tasas de interés y reportar una experiencia positiva.

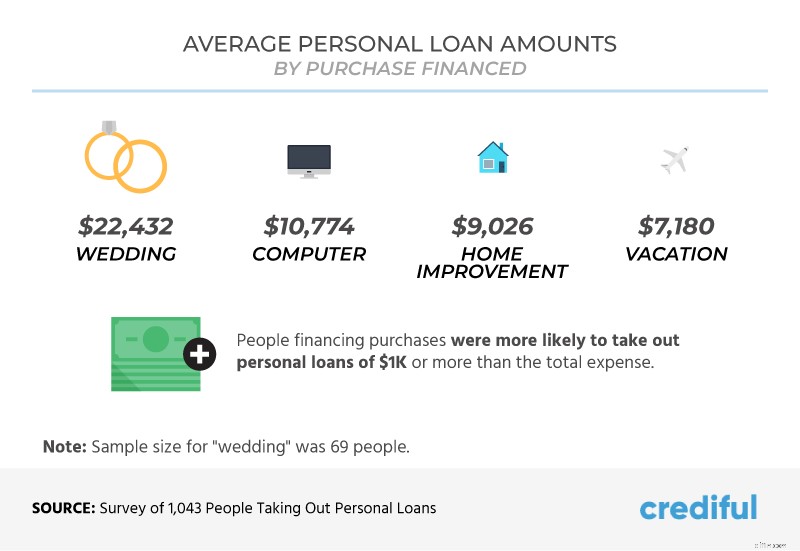

¿Qué compras encontraron que las personas tenían más probabilidades de obtener un préstamo personal? Las bodas resultaron en algunos de los mayores préstamos personales. Sin embargo, la gente pidió préstamos más grandes para computadoras que para proyectos de mejora del hogar y vacaciones. Pero como mostró nuestro estudio, las personas que financiaron compras con préstamos personales también tenían más probabilidades de obtener un préstamo por más de lo que necesitaban.

Crujiendo los Números

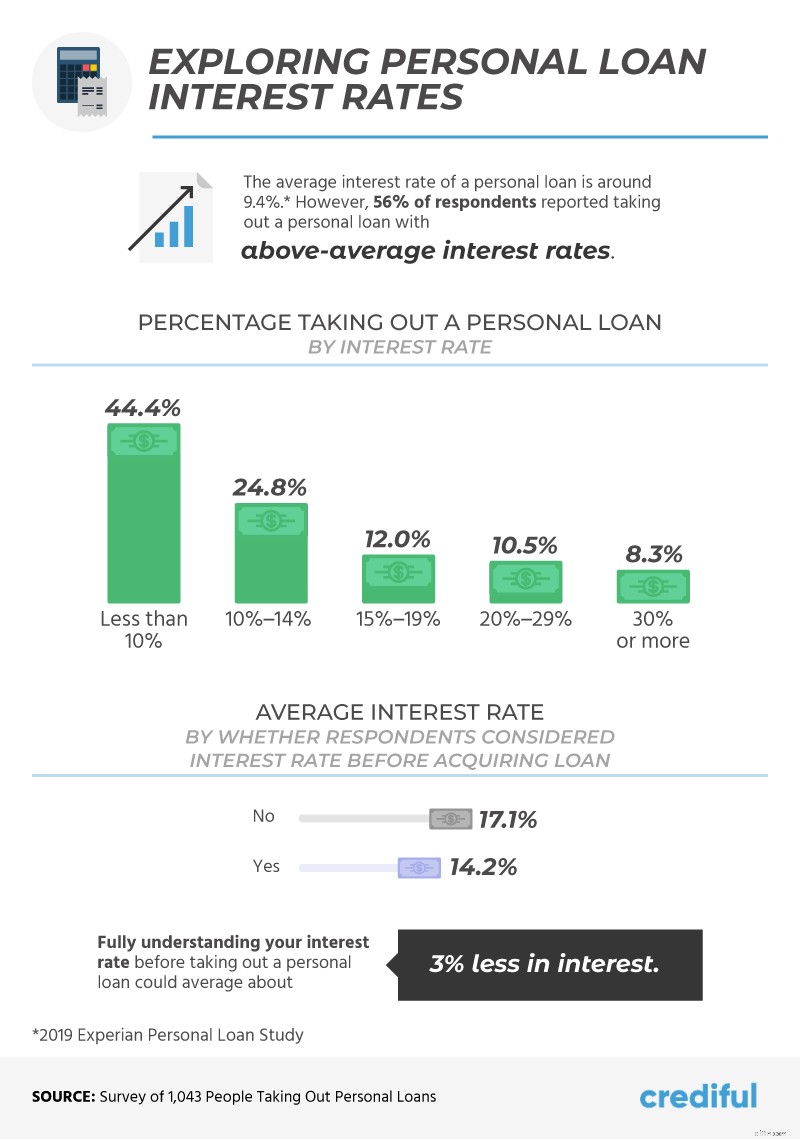

Según Experian, la tasa de interés promedio de un préstamo personal es del 9,4 %, pero la mayoría (56 %) de los estadounidenses informó haber obtenido préstamos con tasas de interés superiores al promedio.

En comparación con alrededor del 44 % de las personas con tasas de interés inferiores al 10 %,casi el 31 % de los estadounidenses tenían tasas de interés en sus préstamos personales del 15 % o más , incluido el 8% de personas con una tasa de interés del 30% o más.

Las personas que tuvieron en cuenta sus tasas de interés antes de solicitar un préstamo pagaron un promedio del 14,2 %, en comparación con quienes no hicieron su tarea y recibieron una tasa de interés del 17,1 %.

Haciendo tu tarea

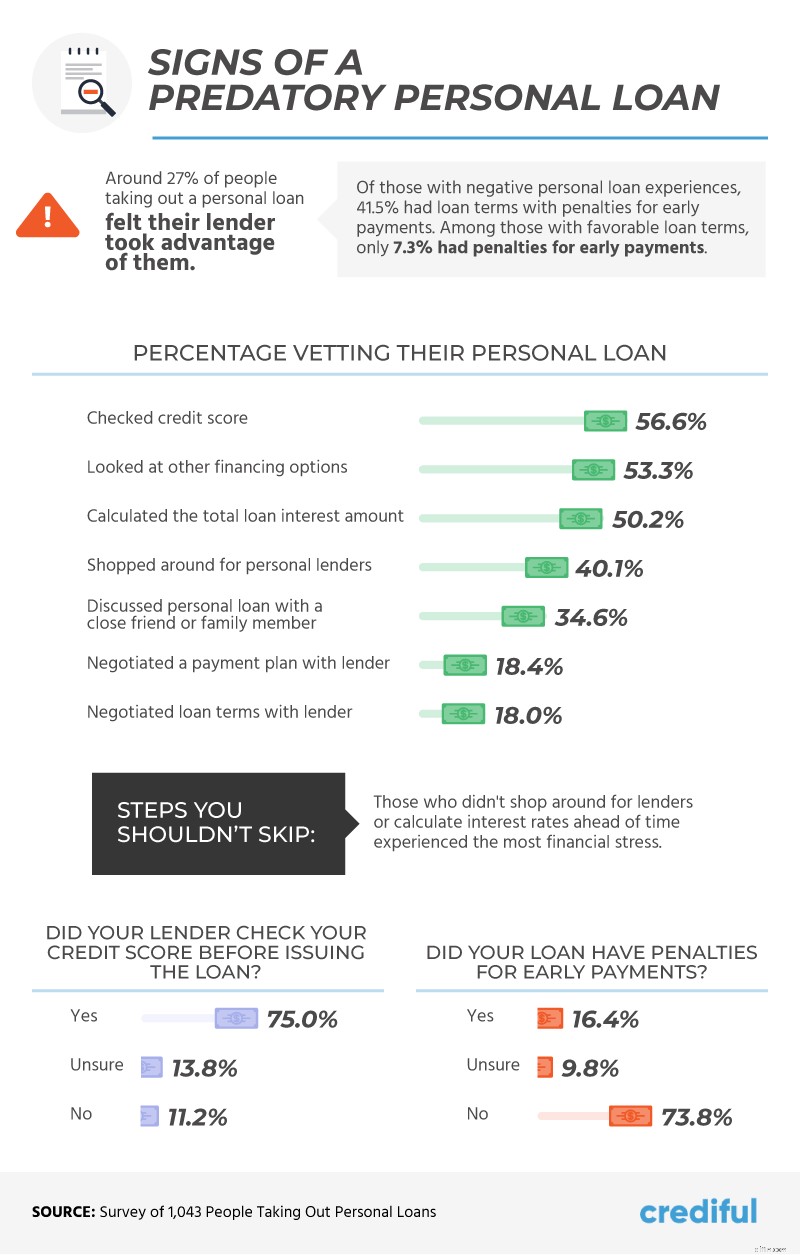

Cuando se trata de su futuro financiero, comprender los términos del préstamo puede no ser lo único que importa. Más de 1 de cada 4 estadounidenses que obtuvieron un préstamo personal creían que su prestamista se aprovechaba de ellos, y casi el 42 % con experiencias negativas con el prestamista fueron sancionados por pagar sus préstamos antes de tiempo.

Mientras que 3 de cada 4 personas dijeron que su prestamista verificó su puntaje de crédito antes de otorgar un préstamo, menos del 57% de las personas verificaron su propio puntaje antes de solicitar un préstamo. Aproximadamente la mitad de las personas buscaron otras opciones financieras o calcularon primero el interés total, aunque menos encuestados informaron buscar prestamistas personales (40 %) o negociar el pago con su prestamista primero (18 %).

Descubrimos que las personas que no compararon ni investigaron sus tasas de interés antes de solicitar un préstamo personal experimentaron la mayor cantidad de estrés financiero , en comparación con aquellos que se tomaron el tiempo para informarse antes de solicitar un préstamo.

Tome el control de su futuro financiero

Asumir el tipo correcto de deuda significa ponerse en la situación financiera correcta con los prestamistas correctos. Muchas de las personas encuestadas tuvieron una experiencia positiva con sus préstamos personales. Sin embargo, las personas que sufrieron multas inesperadas por pagos anticipados, no buscaron el prestamista adecuado o no entendieron las tasas de interés antes de tiempo tenían más probabilidades de agravar su estrés financiero en lugar de aliviarlo.

En Crediful, puede confiar en que nos apasiona ayudarlo a alcanzar sus objetivos financieros. Creemos en permitirle tomar el control de su dinero al encontrar respuestas a todas sus preguntas sobre banca, crédito, deuda y préstamos en un solo lugar. Puede investigar sus opciones de finanzas personales y comparar cientos de productos financieros para encontrar el ajuste perfecto para sus necesidades. Visítenos en Crediful.com para obtener más información.

Metodología y Limitaciones

Encuestamos a 1.043 personas que habían solicitado un préstamo personal. Alrededor del 47% de los encuestados obtuvo un préstamo personal hace un año o más recientemente, mientras que el 26% obtuvo su préstamo hace más de un año y el 27% obtuvo uno hace más de tres años. Los encuestados tenían entre 18 y 78 años. La edad promedio fue de 39 años con una desviación estándar de 13 años.

No probamos estadísticamente nuestras hipótesis. Los datos de la encuesta tienen ciertas limitaciones debido al autoinforme, incluida la exageración, el telescopado y la memoria selectiva. Este fue un proyecto exploratorio sobre experiencias con préstamos personales.

Declaración de uso justo

No hay términos y condiciones ocultos, así que no se preocupe por compartir los resultados de este estudio con sus lectores para cualquier uso no comercial. Solo le pedimos que incluya un enlace a esta página como crédito para nuestros colaboradores.

-

Los 4 mejores préstamos para desempleados con mal crédito

Si recientemente pasó por una mala racha financiera, entonces un préstamo personal puede ayudarlo a recuperarse. Pero si está desempleado y tiene mal crédito, obtener la aprobación de un préstamo pers

-

Hablemos de préstamos personales

Que levante la mano si alguna vez ha pedido un préstamo personal. ✋ Son muchas manos. De hecho, aproximadamente $148 mil millones en deuda personal se mantienen en préstamos personales. Si usted es

deuda

- Cómo solicitar préstamos personales para militares

- Cómo obtener préstamos personales privados

- Por qué debe tener cuidado con los préstamos personales de aprobación instantánea

- Préstamos personales por mal crédito

- Mejores préstamos personales de octubre de 2021

- Actualizar revisión de préstamos personales

- Revisión de préstamos personales de Lending Club

- Revisión de préstamos personales de Avant

- ¿Los préstamos personales están sujetos a impuestos?

-

9 mejores préstamos personales de 2022

9 mejores préstamos personales de 2022 Más de 24 millones de estadounidenses solicitarán un préstamo personal sin garantía este año y se espera que esa cifra aumente en los años venideros. Entonces, ¿qué puedes hacer exactamente con un pré...

-

Los mejores préstamos personales para veteranos con mal crédito

Los mejores préstamos personales para veteranos con mal crédito Cuando eres lo suficientemente valiente como para arriesgarlo todo por tu país, no hay excusa para quedarte en una situación financiera difícil una vez que vuelvas a vestirte de civil. Pero, lamentabl...