Cuando el prestamista dice que no

A veces, un prestamista simplemente dice que no. Puede haber ocasiones en las que una transacción de préstamo comercial favorable simplemente no esté en las tarjetas. A pesar de lo positivas que pueden haber sido las discusiones, qué tan optimista estaba el oficial de préstamos sobre las perspectivas del prestatario para el préstamo, o cuánto podría haber querido el prestamista decir que sí, La solicitud del prestatario aún podría ser denegada.

El 50% de las posibles respuestas disponibles para el prestamista al responder a la solicitud de préstamo de un prestatario son negativas. Entonces, hay un cincuenta por ciento de posibilidades de rechazo; y, hablando con franqueza, esas son probabilidades bastante buenas. Sin embargo, si y cuando llega esa respuesta negativa, el prestatario astuto no solo debe escuchar atentamente el "no" para captar exactamente cómo se puede haber dicho, sino también a la explicación que sigue inmediatamente.

El prestatario siempre debe recordar que los prestamistas toman decisiones basadas en negocios, no personalidad. El prestamista es responsable de calificar la solicitud de préstamo dentro de los parámetros de su institución financiera. Por lo tanto, el prestatario no debe enojarse, lastimarse o ponerse a la defensiva, o decir algo que pueda dañar irreparablemente las oportunidades futuras de obtener financiamiento de ese prestamista en particular. Como dice el dicho, No tiene sentido quemar tus puentes. Además, en ese momento, el prestatario necesita la ayuda del oficial de préstamos para comprender el razonamiento detrás del rechazo del prestamista.

Hay muchas formas en que un prestamista puede decir que no. Escuchar y analizar la respuesta negativa a la solicitud es en realidad el siguiente paso en el proceso de solicitud de préstamo. Lo que el oficial de préstamos diga junto con el "no" es de vital importancia; el prestatario puede averiguar la explicación, los detalles, y el análisis de la posición del prestatario desde el punto de vista del prestamista.

Quizás el prestamista respondió de esta manera:"No, pero ... ". De hecho, esto puede presentar al prestatario una oportunidad para modificar la propuesta de modo que el prestamista pueda decir que sí. A menudo, los prestatarios solo escuchan la palabra "no" y cierran inmediatamente, perder la solicitud del prestamista de otra oportunidad para hacer negocios.

La frase "No, a menos que ... "no puede ser más que un no condicional, que podría cambiarse si el prestatario cumpliera con las condiciones o términos adicionales necesarios del prestamista.

"No, porque el prestatario… "podría significar que el prestamista tiene objeciones o reservas específicas que probablemente no se puedan superar. La identificación de estos problemas ayudará al prestatario a mejorar la solicitud de préstamo para volver a presentarla en un momento posterior o quizás a otro prestamista.

En cambio, la frase "No, porque el prestamista ... "a menudo señala restricciones de una institución financiera que no permitirán que el prestamista otorgue el préstamo. Por ejemplo, la solicitud puede estar fuera del área de mercado del prestamista, o mayor que su límite de préstamos. En esos casos, En realidad, se puede alentar al prestatario de que la solicitud de préstamo es válida y de que probablemente se pueda encontrar otro prestamista para aprobar la solicitud.

A veces un contundente "¡No!" debe hacer que el prestatario mire objetivamente la validez de su propuesta de préstamo. Puede que no sea realista esperar que cualquier prestamista esté de acuerdo con el financiamiento. Las respuestas negativas que vienen sin explicaciones pueden indicar debilidades fundamentales en la propuesta. El prestatario puede utilizar esta señal de manera constructiva para comenzar a rediseñar y mejorar el paquete de préstamos.

Hay tantas variaciones de decir "no" como personas y situaciones. Aunque puede que no sea la respuesta que busca el prestatario, sin embargo, no carece de valor ni es irreversible. Escuchar las razones que acompañan al rechazo es la clave para aprender a obtener la aprobación final de la propuesta de préstamo. Si el oficial de préstamos es sincero sobre lo que influyó en la decisión negativa, el prestatario puede cuestionar y superar las objeciones .

Durante el tiempo que se busca financiamiento, Es importante que el prestatario continúe actualizando la propuesta con información nueva a medida que esté disponible o se adquiera. La empresa completa un período financiero cada treinta días, y el registro financiero proporcionado al prestamista debe revisarse constantemente para incluir la información más reciente. Es más, si el prestatario descubre información pertinente sobre el negocio, estrategia, o industria para apoyar la posición presentada en la propuesta de préstamo, la aplicación debe actualizarse con estos datos complementarios. Incluso si la propuesta ya se ha presentado al prestamista, el prestatario debe enviar la información adicional para su revisión y consideración.

Cada sesenta a noventa días (si la búsqueda de financiamiento dura tanto tiempo), el prestatario debe revisar todo el paquete del préstamo de principio a fin. La propuesta debe editarse para obtener información actualizada, correcciones, y consistencia. Durante este proceso de revisión, el prestatario también puede aprovechar cualquier información o idea obtenida de la respuesta negativa de un prestamista. Mejorando y puliendo constantemente la propuesta, las posibilidades de obtener una respuesta favorable se pueden mejorar significativamente.

Los prestatarios a menudo pierden de vista el hecho de que hay literalmente miles de prestamistas en el mercado, tanto de las variedades tradicionales como de las no tradicionales. Y dentro de estos miles de prestamistas, hay incluso más oficiales de crédito. El hecho de que un prestamista llegue a una determinada conclusión no significa automáticamente que sea la respuesta final, o incluso la correcta. Si el prestatario se siente seguro de los méritos de su paquete de préstamos, La respuesta negativa de un prestamista ciertamente no debería impedir que se la presente a otro candidato. Los diferentes prestamistas tienen diferentes actitudes sobre los préstamos, diferente experiencia en el mercado, e incluso diferentes niveles de riesgo aceptable. El prestatario debe seguir buscando hasta encontrar el prestamista adecuado, que comprenda el negocio y se sienta cómodo con la administración.

Finalmente, el prestatario debe reconocer que el tiempo es una buena inversión y que su paso puede ser saludable para una empresa. Podría ser que el financiamiento se haya intentado prematuramente. Quizás un año adicional a dieciocho meses de experiencia podría mejorar las posibilidades de aprobación del préstamo al demostrar la solidez de la estrategia comercial u otras medidas de éxito financiero. Un historial comercial establecido y estable no solo disminuiría la exposición del prestamista al riesgo, también podría permitir al prestatario obtener el financiamiento solicitado desde una posición de fortaleza más favorable, haciéndolo significativamente menos costoso.

-

¿Qué son los análisis de impacto de las partes interesadas?

Los análisis de impacto de las partes interesadas o los análisis de las partes interesadas se refieren al uso de herramientas y técnicas analíticas para analizar el efecto de las decisiones comerciale

-

4 cosas que debe hacer que pague su hijo adulto

El USDA estima que un niño nacido en 2015 les costará a sus padres $ 233, 610 antes de cumplir los 18 años. Este asombroso número se basa en dos ingresos, hogares de clase media y cuentas de vivienda,

-

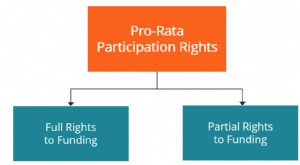

¿Qué son los derechos de participación prorrateados?

Derechos de participación prorrateados, o derechos de inversión prorrateados, Garantizar a los inversores existentes el derecho a participar en futuras actividades de recaudación de fondos. Los derech

-

Cómo salir del contrato de arrendamiento de su apartamento

Es posible que deba cancelar el contrato de arrendamiento de un apartamento antes de tiempo debido a problemas con los vecinos, problemas de salud, preocupaciones de seguridad o pérdida del trabajo. E

deuda

- 7 veces que definitivamente se le cobrará el interés de la tarjeta de crédito

- 5 formas inteligentes de reducir el interés de su tarjeta de crédito

- Contratos

- ¿Busca programas de alivio de la deuda del gobierno? Prueba estos 8 lugares en su lugar

- La actualización del presupuesto recorta las previsiones de crecimiento y salarios, pero es más brillante sobre el déficit

- ¿Está planeando una boda pospandémica? Esto es lo que debe saber antes de pedir prestado para pagarlo

-

Calificaciones de cupones de alimentos de Alabama y cálculo de beneficios

Calificaciones de cupones de alimentos de Alabama y cálculo de beneficios En 2010, Alabama tenía la novena tasa de pobreza más alta de Estados Unidos. El Programa de Asistencia de Nutrición Suplementaria ayuda a las familias de bajos ingresos en los Estados Unidos también ...

-

Comidas económicas para 50 personas

Comidas económicas para 50 personas Ya sea para una reunión familiar o una función laboral, crear una comida para 50 personas no tiene por qué vaciar su billetera. Evite las ofertas clásicas de comidas masivas de piezas individuales de ...

-

¿Qué es una cláusula de cobertura?

¿Qué es una cláusula de cobertura? Una cláusula de cobertura es una cláusula que se encuentra en informes y documentos financieros. Su propósito es proteger al autor de informes financieros y documentos financieros de cualquier riesgo ...

-

Mutual of Omaha eliminará el antiguo logotipo de los indios americanos

Mutual of Omaha eliminará el antiguo logotipo de los indios americanos Mutual of Omaha planea reemplazar su antiguo logotipo corporativo, que durante 70 años ha presentado una representación de un jefe nativo americano, anunció la compañía de seguros el viernes. NIKE ...