Cómo calcular el margen de contribución unitario

El margen de contribución unitario le informa sobre la rentabilidad de un producto. Es útil a la hora de fijar el precio de los productos y determinar el volumen de fabricación.

El margen de contribución unitario le informa sobre la rentabilidad de un producto. Es útil a la hora de fijar el precio de los productos y determinar el volumen de fabricación. Doctor Strange sería un gran empresario. Antes de tomar una decisión, podía ver sus implicaciones para las ganancias. Quiero ser su socio de negocios. En ausencia de un superpoder clarividente, el resto de nosotros dependemos de los datos financieros para tomar decisiones comerciales. (No es tan aburrido como lo hago parecer, lo prometo).

El margen de contribución unitario es solo uno de los muchos análisis contables que ayudan a los propietarios de empresas de fabricación a tomar decisiones.

Resumen:¿Qué es el margen de contribución unitario?

Las empresas utilizan el margen de contribución unitario para medir la rentabilidad de los productos manufacturados y para informar las decisiones sobre el volumen de producción.

Antes de analizar el margen de contribución de la unidad, analicemos el margen de contribución anterior regular.

Los costos de productos de inventario manufacturados tienen dos partes:fijos y variables. Los costos fijos (alquiler de fábrica, seguro, impuesto a la propiedad) no cambian con el volumen de producción. Si su empresa fabrica pelotas de tenis, el propietario de su fábrica no le cobra tarifas diferentes dependiendo de si fabrica cinco o cinco millones de pelotas de tenis.

Los costos variables (materiales directos, salarios de los trabajadores de la fábrica, envío) aumentan con su producción, por lo que cuantas más pelotas de tenis, más costos variables, pero los mismos costos fijos.

El margen de contribución se refiere a los ingresos por ventas que quedan cuando se restan los costos variables del inventario de fabricación. En otras palabras, el margen de contribución es la ganancia de fabricación antes de tener en cuenta los costos fijos.

Como sugiere el nombre, el margen de contribución de la unidad desglosa su margen de contribución a un nivel por unidad, proporcionando una nueva perspectiva. La fórmula lo explica mejor:

Margen de contribución unitario =precio de venta unitario – costo variable unitario

Puede expresar el margen de contribución o el margen de contribución unitario como una proporción dividiendo el margen de contribución por el precio de venta.

Usted podría preguntarse:¿Por qué ignorar los costos fijos? Dado que los costos fijos no cambian según la cantidad de unidades que fabrica su empresa, no deberían influir en muchas decisiones de fabricación.

Las empresas manufactureras analizan su margen de contribución unitario para evaluar qué productos son más rentables y si aceptan pedidos especiales de los clientes. También informa las decisiones de precios.

Cómo calcular el margen de contribución unitario

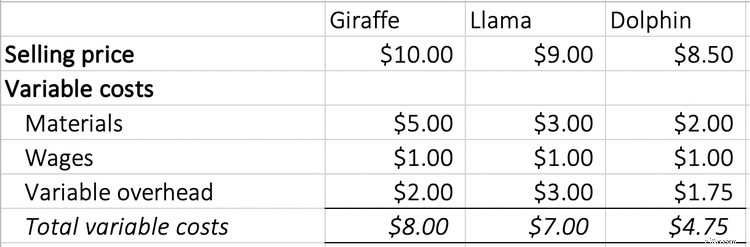

Imagine que su empresa fabrica y vende animales de peluche. A continuación, se muestran los precios de venta y los costos variables asociados con sus productos más vendidos el mes pasado.

Para encontrar el margen de contribución unitario, reste el precio de venta de cada animal de peluche de sus costos variables. Sus márgenes de contribución por unidad son $2 para la jirafa, $2 para la llama y $3.75 para el delfín.

Calcular el margen de contribución unitario no es la parte difícil. Es lo que haces con la información lo que hace que esta métrica sea tan valiosa.

Ejemplos del margen de contribución unitario

Para tomar decisiones comerciales informadas, necesita datos financieros, asesores inteligentes y una intuición. El margen de contribución de la unidad debe ser uno de los muchos puntos de datos financieros que traiga a la sala de decisiones.

Considere el margen de contribución de la unidad en las siguientes discusiones comerciales:

- Determinación del punto de equilibrio

- Precio de sus productos

- Aceptar pedidos especiales

- Eliminar o agregar líneas de productos

- Creación de su presupuesto de producción

Probemos algunos de estos escenarios con el negocio de fabricación de animales de peluche. No se deben tomar decisiones comerciales únicamente en función de un número, así que traigamos más contexto sobre cómo le fue a la empresa el mes pasado.

Estos son los puntos clave:

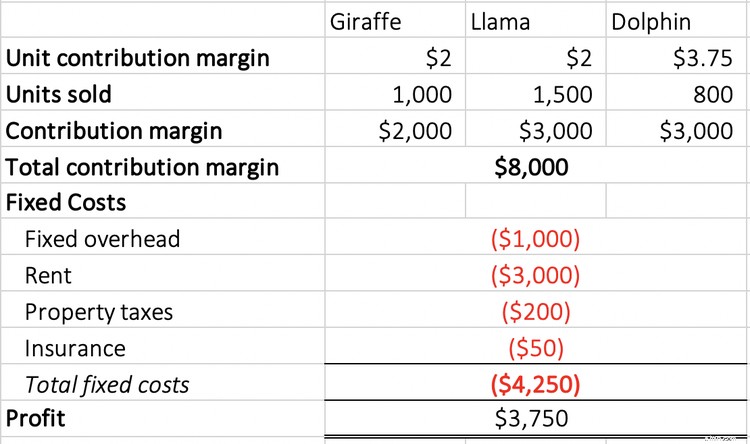

- El delfín tiene el margen de contribución por unidad más alto con $3,75.

- Tu superventas fue la llama con 1.500 unidades.

- Aunque el delfín vendió significativamente menos unidades, la llama y el delfín tienen el mismo margen de contribución de $3000.

- La ganancia, también llamada margen del producto, es de $3750.

Escenario 1. Su negocio está considerando abandonar una de sus líneas de animales de peluche para dar cabida a una nueva línea de animales de peluche de unicornio.

A primera vista, podría considerar abandonar la línea de delfines, que vendió la menor cantidad de unidades el mes pasado. Sin embargo, piénselo dos veces, ya que el delfín tiene el margen de contribución unitario más alto.

En cambio, tiene más sentido dejar la línea de la jirafa. Si bien se vende mejor que el delfín, genera menos ganancias debido a un bajo margen de contribución por unidad.

Escenario 2. Una compañía nacional de juguetes quiere pagarle $12 por cada animal de peluche que fabrique para venderlo exclusivamente en sus tiendas. Le costará $5 por los materiales, $1 por la mano de obra y $3,50 por los gastos indirectos variables, lo que eleva sus costos variables a $9,50. Debe decidir si acepta el pedido especial.

Su margen de contribución por unidad es de $2,50 ($12 precio de venta - $9,50 costos variables), que es más alto que el margen de contribución por unidad de $2 en su jirafa y llama. Si su empresa tiene exceso de capacidad (espacio adicional en su fábrica para producir un nuevo animal de peluche), entonces debe aceptar este pedido.

Si no tiene un exceso de capacidad, entonces es cuando necesita volver a incluir los costos fijos en la discusión. Si necesita alquilar más espacio para fabricar el pedido especial, sus ganancias comienzan a disminuir y se convierte en una empresa menos lucrativa.

Preguntas frecuentes

-

Muchas empresas juegan con el margen de contribución unitario para fijar el precio de sus productos manufacturados. Comience con un margen de contribución de unidad objetivo, calcule sus costos variables y vuelva a su precio de venta a partir de ahí.

La fórmula se convierte en:

Precio de venta =margen de contribución de la unidad objetivo + costes variables

Digamos que le gustaría ganar $100 por cada obra de arte que venda. Sus costos variables (pintura, pinceles y lienzos) totalizan $40. Su precio de venta debe ser de $140 ($100 de margen de contribución de unidad objetivo + $40 de costos variables).

-

Cuando el costo de sus materias primas cambia con frecuencia, también lo hará su margen de contribución unitario. Las empresas con costos variables volátiles deben vigilar su margen de contribución unitario y estar listas para actuar.

Por ejemplo, los precios volátiles de los productos lácteos y la carne pueden hacer que los márgenes de contribución de la unidad de los restaurantes caigan a niveles cercanos a cero o negativos. Los costos fijos arrastran las pérdidas aún más.

Cada vez que haya un cambio significativo en sus costos variables, vuelva a calcular su margen de contribución unitario. A partir de ahí, decida si necesita ajustar su precio de venta o encontrar nuevas formas de reducir los costos variables.

-

Cuando tiene un margen de contribución unitario positivo pero ha sufrido una pérdida operativa neta (NOL), sus costos fijos son los principales culpables. Sin embargo, reducir sus costos variables puede revertir su desgracia.

Las empresas con una pérdida operativa neta deben buscar oportunidades para aumentar los ingresos por ventas y recortar todos los gastos, no solo los costos de fabricación.

El primer lugar al que debe ir es su software de contabilidad para ver dónde puede reducir los gastos. En años de NOL, puede tomar una deducción de pérdida operativa neta en sus impuestos comerciales.

-

Los índices contables no ofrecen ningún beneficio a menos que se comparen con otras métricas. Mire tanto el margen de contribución como el margen de contribución unitario antes de tomar decisiones de fabricación. (¡Qué respuesta tan evasiva!)

Volviendo al negocio de los animales de peluche, la llama tenía un margen de contribución por unidad más bajo que el delfín, pero tenían el mismo margen de contribución. Dado que la llama vendió más unidades, el delfín y la llama son igualmente rentables para su negocio.

Deje que los datos marquen el camino

Es un mundo basado en datos, y puede hacer que los datos cuenten cualquier historia que desee. Hay análisis en los que llegará a confiar antes de tomar decisiones comerciales. El margen de contribución unitario debe ser solo una de las muchas fórmulas contables y proporciones que analiza antes de llegar a la solución de un problema.

-

Cómo calcular el porcentaje de morosidad en 2022

Demasiadas deudas incobrables podrían ser un indicio de problemas. Aquí se explica cómo calcularlo. La mayoría de las empresas venden sus productos a crédito, para comodidad de los compradores y para

-

Cómo calcular el margen de beneficio neto para su pequeña empresa

Una métrica importante para cualquier negocio, el margen de beneficio neto le permite saber exactamente cuánto gana su negocio. Aquí hay unos ejemplos. Entramos en el negocio para ganar dinero, así q

Contabilidad

- Cómo calcular el costo antes de impuestos de una deuda

- Cómo calcular el reembolso de un préstamo

- Cómo calcular la compensación por discapacidad de los veteranos

- Cómo calcular la relación de deuda a crédito

- Cómo calcular la beta de una empresa combinada

- Cómo calcular el margen de mantenimiento

- Cómo calcular el valor de la propiedad personal

- Cómo calcular el MCC

- Cómo calcular el diferencial de FOREX

-

Cómo calcular la amortización de activos intangibles

Cómo calcular la amortización de activos intangibles Los contadores amortizan activos intangibles al igual que deprecian activos de capital físico. Los activos intangibles son activos no físicos en el balance de una empresa. Estos podrían incluir paten...

-

Cómo calcular el margen de beneficio bruto:paso a paso

Cómo calcular el margen de beneficio bruto:paso a paso El margen de beneficio bruto es un cálculo utilizado para determinar la rentabilidad de su negocio. Sepa por qué debería usar esta proporción hoy. El margen de beneficio bruto es una métrica que se p...