Una guía para principiantes sobre el balance de comprobación posterior al cierre

Preparar un balance de prueba posterior al cierre es un paso importante en el ciclo contable. Completado después de las entradas de cierre, el balance de prueba posterior al cierre prepara sus cuentas para el próximo período.

Preparar un balance de prueba posterior al cierre es un paso importante en el ciclo contable. Completado después de las entradas de cierre, el balance de prueba posterior al cierre prepara sus cuentas para el próximo período. Un balance de prueba posterior al cierre es el balance de prueba final preparado antes de que comience el nuevo período contable. Utilizado para asegurarse de que los saldos iniciales sean correctos, el balance de prueba posterior al cierre también se usa para garantizar que los débitos y créditos permanezcan en equilibrio después de que se hayan completado las entradas de cierre.

Resumen:¿Qué es un balance de comprobación posterior al cierre?

Un balance de prueba posterior al cierre es un informe que se ejecuta para verificar que todas las cuentas temporales se han cerrado y su saldo inicial se ha restablecido a cero.

Si usa una aplicación de software de contabilidad, gran parte de este trabajo se completa automáticamente, pero si usa libros de contabilidad u hojas de cálculo manuales para registrar transacciones contables, deberá asegurarse de que los saldos de sus cuentas temporales se restablezcan a cero para comienza el nuevo período contable.

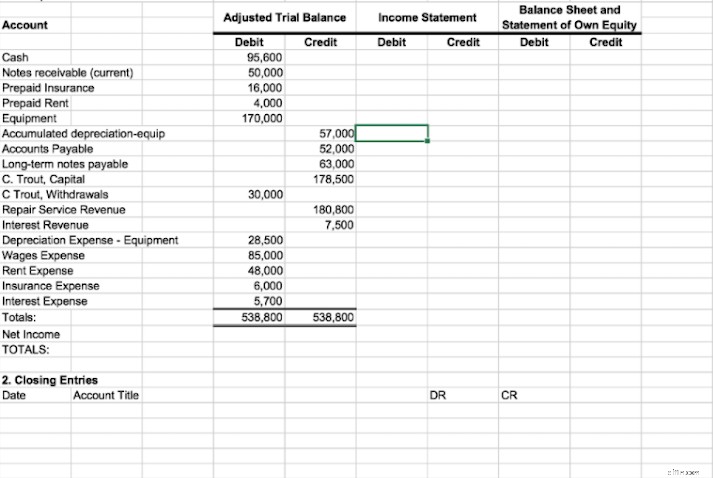

Si no está utilizando un software de contabilidad, considere usar una hoja de cálculo de balance de prueba, que se puede usar para calcular los totales de la cuenta. Eso hace que sea mucho más fácil crear estados financieros precisos.

La hoja de cálculo del balance de prueba contiene columnas para las entradas del estado de resultados y del balance general, lo que le permite combinar fácilmente varias entradas en una sola cantidad. Esto asegura que sus saldos iniciales para el próximo ciclo contable sean precisos.

Tipos de balance de comprobación

Hay tres tipos principales de informes de balance de prueba que puede ejecutar, y cada balance de prueba se ejecuta durante una parte específica del ciclo contable.

Por ejemplo, siempre se ejecuta un balance de prueba no ajustado antes de registrar cualquier ajuste de fin de mes. Una vez que se hayan publicado los ajustes, ejecutará un balance de prueba ajustado.

Finalmente, cuando el nuevo período contable esté a punto de comenzar, debe ejecutar el balance de prueba posterior al cierre, que refleja sus totales en el nuevo período contable. Todos los informes de balance de prueba se ejecutan para asegurarse de que los débitos y créditos permanezcan en equilibrio.

1. Balance de comprobación no ajustado

El balance de prueba no ajustado es el primer balance de prueba que preparará y debe completarse después de que se hayan completado todas las entradas del período contable.

El saldo de prueba no ajustado es su primer vistazo a sus saldos de débito y crédito. Idealmente, sus débitos y créditos deberían coincidir. De lo contrario, tendrá que investigar un poco para localizar y corregir cualquier error.

2. Balance de comprobación ajustado

Todas las empresas tienen asientos de ajuste que deberán hacer antes de cerrar el período contable. Estas entradas de ajuste incluyen gastos de depreciación, gastos pagados por adelantado, gastos de seguro y depreciación acumulada. Una vez que haya realizado sus entradas de ajuste, estará listo para ejecutar su balance de prueba ajustado.

3. Balance de prueba posterior al cierre

Una vez que haya completado su balance de prueba ajustado, estará listo para registrar las entradas posteriores al cierre del mes.

El propósito de cerrar asientos es cerrar todas las cuentas temporales y ajustar los saldos de las cuentas reales, como el capital del propietario. Al igual que todos sus saldos de prueba, el saldo posterior al cierre de débitos y créditos debe coincidir.

Un ejemplo de balance de prueba posterior al cierre

Antes de que pueda ejecutar un balance de prueba posterior al cierre, deberá asegurarse de que se hayan ingresado todas las entradas de diario de ajuste.

El balance de prueba ajustado para ABC Business se muestra a continuación. Si bien todas las entradas de ajuste para ABC Business se reflejan en el balance de prueba ajustado, todavía tenemos que hacer algunas entradas de cierre antes de ejecutar el balance de prueba posterior al cierre.

Empresa ABC

Saldo de prueba ajustado

31 de agosto de 2020

| Cuenta | Débito | Crédito |

|---|---|---|

| Efectivo | $ 16.625 | |

| Cuentas por cobrar | 2.700 | |

| Artículos de oficina | 700 | |

| Muebles y accesorios | 4.000 | |

| Depreciación acumulada | 550 | |

| Cuentas por pagar | 7.100 | |

| Capital del propietario | 10.500 | |

| Ingresos por ventas | 11.750 | |

| Gastos de alquiler | 1.100 | |

| Gastos de salarios | 4.000 | |

| Gastos de servicios públicos | 350 | |

| Gastos de suministros | 200 | |

| Gasto de depreciación | 225 | |

| Totales | $ 29 900 | $ 29.900 |

Ahora que se completaron sus asientos de ajuste y su saldo de prueba ajustado de débitos y créditos, está listo para hacer algunos asientos de cierre en preparación para completar el balance de prueba posterior al cierre.

El cierre de cuentas temporales es un paso importante en el ciclo contable, y ejecutar el balance de prueba posterior al cierre ayuda a garantizar que el proceso se haya completado con precisión.

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31-8-2020 | Ingresos por ventas | $ 11 750 | |

| 31-8-2020 | Resumen de ingresos | 11.750 | |

| 31-8-2020 | Resumen de ingresos | 5.875 | |

| 31-8-2020 | Gastos de alquiler | 1100 | |

| 31-8-2020 | Salarios | 4.000 | |

| 31-8-2020 | Gastos de servicios públicos | 350 | |

| 31-8-2020 | Gastos de suministros | 200 | |

| 31-8-2020 | Gasto de depreciación | 225 | |

| 31-8-2020 | Resumen de ingresos | 5.875 | |

| 31-8-2020 | Capital | 5.875 |

Ahora que sus ingresos y gastos se han contabilizado en su cuenta de resumen de ingresos, está listo para preparar su balance de prueba posterior al cierre con fecha del 1 de septiembre de 2020.

Empresa ABC

Saldo de prueba ajustado

31 de agosto de 2020

| Cuenta | Débito | Crédito |

|---|---|---|

| Efectivo | $ 16.625 | |

| Cuentas por cobrar | 2.700 | |

| Artículos de oficina | 700 | |

| Muebles y accesorios | 4.000 | |

| Depreciación acumulada | 550 | |

| Cuentas por pagar | 7.100 | |

| Capital del propietario | 16.375 | |

| Totales | $ 24.025 | $ 24.025 |

Debido a que realizó asientos de cierre para ingresos y gastos, esas cuentas no aparecen en el balance de prueba posterior al cierre. También notará que la cuenta de capital del propietario tiene un nuevo saldo basado en las entradas de cierre que realizó anteriormente.

Preguntas frecuentes

-

Sí, para completar el ciclo contable, deberá ejecutar tres informes de balance de prueba.

- Balance de prueba no ajustado:el balance de prueba no ajustado debe ejecutarse al comienzo del proceso de cierre para garantizar que los débitos y créditos se equilibren.

- Balance de prueba ajustado:el balance de prueba ajustado debe ejecutarse después de que se hayan ingresado las entradas de ajuste para garantizar que los saldos de cierre del libro mayor permanezcan en equilibrio.

- Balance de prueba posterior al cierre:el balance de prueba posterior al cierre se ejecuta después de que se hayan completado las entradas de cierre y tiene dos propósitos. Garantiza que los débitos y los créditos coincidan y, al mismo tiempo, que los saldos de las cuentas temporales se hayan restablecido a cero para comenzar el nuevo período contable.

-

Puede haber varias razones por las que sus débitos y créditos no coincidan. La razón más común es un simple error de suma.

Sin embargo, si ese no es el caso, mire sus libros auxiliares para asegurarse de que todas sus transacciones se hayan contabilizado correctamente. También es posible que desee ver si algún número se transpuso o se ingresó en la columna incorrecta, como una entrada de débito publicada inadvertidamente como crédito.

-

Un balance de prueba es un informe que enumera los saldos finales de las cuentas en su libro mayor. Un depósito para todas sus cuentas, cada transacción registrada en su software de contabilidad o en sus libros mayores manuales impacta directamente en el libro mayor.

Es importante que su saldo de prueba y todos los saldos deudores y todos los saldos acreedores en su libro mayor general sean iguales. Si no es así, tendrá que investigar un poco para localizar los errores.

El balance de prueba posterior al cierre es el paso final en el ciclo contable

Ejecutar un balance de prueba es imprescindible para cualquiera que registre transacciones financieras manualmente, ya que ayuda a asegurarse de que los débitos y créditos estén en equilibrio, que es el principio central de la contabilidad de doble entrada.

El balance de prueba posterior al cierre, el último paso en el ciclo contable, ayuda a preparar su libro mayor para el nuevo período contable. Cierra los saldos en las cuentas de gastos e ingresos, lo que le permite comenzar a rastrear estos totales nuevamente en el nuevo período contable.

Incluso si está utilizando un software de contabilidad, ejecutar un balance de prueba puede ser importante porque le permite revisar los saldos de las cuentas para verificar su precisión. Asegúrate de no pasar por alto este importante paso.

-

Una guía para principiantes sobre la depreciación acumulada

La depreciación acumulada es la suma de los costos de depreciación cargados a un activo. The Ascent lo guía a través de cómo calcular y registrar la depreciación acumulada. Se ha inculcado en muchas

-

Una guía para principiantes sobre la contabilidad de partida doble

La contabilidad por partida doble y la teneduría de libros por partida doble utilizan débitos y créditos para registrar y gestionar transacciones financieras. En esencia, la contabilidad de partida do

Contabilidad

- ¿Qué es el Balance General?

- ¿Qué es un balance de prueba?

- Una guía para principiantes sobre notas por pagar

- Una guía para principiantes sobre cuentas por cobrar

- Una guía para principiantes sobre los 4 estados financieros

- Una guía para principiantes sobre pagos mediante EFT

- Una guía para principiantes sobre ganancias retenidas

- Una guía para pequeñas empresas sobre el balance de comprobación

- La guía completa para principiantes de la industria de servicios financieros

-

Una guía para principiantes sobre organizaciones sin fines de lucro

Una guía para principiantes sobre organizaciones sin fines de lucro ¿Existe realmente una diferencia entre las organizaciones sin fines de lucro y las organizaciones sin fines de lucro? Aunque ambos se crearon para beneficiar a otros, existen algunas diferencias sutil...

-

Una guía para principiantes para comprender el índice de cobertura de efectivo

Una guía para principiantes para comprender el índice de cobertura de efectivo El índice de cobertura de efectivo es un índice contable que mide la capacidad de su empresa para pagar los gastos por intereses. Si actualmente está pagando intereses sobre préstamos, aprenda por qué...