Inventario perpetuo vs. periódico:¿Cuál es la diferencia?

Aprenda las diferencias y similitudes entre los métodos de inventario periódico y perpetuo, y use esta guía para elegir qué sistema usar. utilizar para su negocio.

Aprenda las diferencias y similitudes entre los métodos de inventario periódico y perpetuo, y use esta guía para elegir qué sistema usar. utilizar para su negocio. Cuando era niño, uno de mis días favoritos del año era cuando iba a trabajar con mi papá un sábado para hacer el inventario. Dirigía una planta de cajas, y los enormes rollos de papel que luego se convertirían en cajas debían contarse para la contabilidad de inventario de ese período.

Alrededor de 10 de nosotros caminábamos por el almacén y escaneamos el código de barras en cada rollo. Mi parte favorita, como era de esperar, fue cuando un rollo estaba demasiado alto y llamamos al conductor del montacargas para que lo bajara y lo escaneara.

El escáner se comunicó con una computadora en la oficina, donde los contadores conciliaron el conteo con sus hojas de cálculo y trabajaron en el balance del trimestre.

Este método, conocido como el sistema de inventario periódico, no es tan prominente como lo fue antes debido a los avances tecnológicos en el software de contabilidad. Sin embargo, aún podría ser el mejor método para su negocio. Siga leyendo para aprender sobre el inventario periódico y su hermano menor, el sistema de inventario perpetuo.

¿Qué es el inventario periódico?

Las empresas que utilizan la contabilidad periódica realizan todos los asientos de diario y la contabilidad necesarios al final de cada período contable. Como parte de su trabajo de fin de período, cuentan el inventario y luego usan ese número en el balance y para calcular el costo de los bienes vendidos.

Echemos un vistazo a cómo funcionaría la contabilidad de inventario periódico:

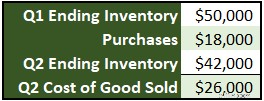

Imagínese al final del primer trimestre, el inventario es de $50,000. Esta cifra se convierte en el inventario inicial del segundo trimestre. Las compras durante el trimestre ascendieron a $18,000 y al final del trimestre, el inventario se contaba en $42,000. Podemos calcular el costo de los bienes vendidos usando esta información.

Comience con el costo total del inventario, que es el inventario inicial más las compras ($50 000 + $18 000 =$68 000). Reste el inventario restante y obtendrá el costo del inventario que se vendió o el costo de los bienes vendidos ($68 000 - $42 000 =$26 000).

Una ventaja del sistema de inventario periódico es que contar el inventario le permite identificar la merma (inventario perdido, robado o dañado). El inventario que solo se administra en la nube puede desaparecer más fácilmente y terminar vendiéndose en la parte trasera de un camión en alguna parte.

Mantenga un presupuesto del margen bruto esperado en cada período para compararlo con el margen real. La merma se incluirá automáticamente en el costo de los bienes vendidos, por lo que si los números varían mucho, es hora de investigar.

¿Qué es el inventario permanente?

Algunas empresas no esperan hasta el final de un período contable para realizar un seguimiento del inventario. En su lugar, utilizan el método de inventario perpetuo. Este enfoque implica un sistema de punto de venta integrado. El inventario se rastrea instantáneamente cuando se compra o cuando se realizan ventas.

Bajo el sistema de inventario perpetuo, las nuevas unidades se agregan directamente a la cuenta de inventario en lugar de a una cuenta de compras, y el costo de los bienes vendidos se calcula según el método de contabilidad de inventario utilizado, generalmente LIFO o FIFO.

Analicemos una compra de ejemplo con este historial de inventario:

Usando los controles internos adecuados, para cada compra, un empleado ingresará una orden de compra en el software de contabilidad que luego será aprobada por un gerente. Cuando se recibe el inventario, junto con la factura del proveedor, se aprueba el pago y las cuentas de efectivo e inventario se actualizan en consecuencia.

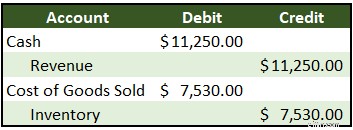

En el momento de la venta, se harían dos asientos de diario:uno para reconocer la venta y otro para mover el inventario al costo de los bienes vendidos:

Tanto el efectivo como los ingresos aumentan para reconocer la venta. El costo de los bienes vendidos se calcula utilizando el método FIFO y el inventario se reduce en esa cantidad. Se incluyen las 10 unidades del 1 de junio y cuatro de las unidades del 5 de junio ((10 x $10) + (4 x $10,12)).

Inventario periódico frente a inventario perpetuo:¿cuál es la diferencia?

La diferencia clave entre la contabilidad periódica y la perpetua es el tiempo. El inventario periódico se realiza al final de un período para crear estados financieros. El inventario perpetuo se realiza a medida que ocurren las ventas y las compras de inventario.

Vuelve a mirar los ejemplos anteriores. En la sección periódica, usamos una cuenta de compras separada para rastrear el nuevo inventario que llega durante el período y luego usamos esa cuenta en una fórmula para calcular el costo de los bienes vendidos.

La cuenta de compras se cierra al final del período con un asiento de diario de cierre que mueve el saldo al inventario.

Con activos perpetuos, no hay cuenta de compras. Cuando se compra nuevo inventario, va directamente a la cuenta de inventario y no hay una entrada de cierre. El costo de los bienes vendidos aumenta y el inventario disminuye en el instante en que se vende el inventario.

Con el inventario perpetuo, puede realizar un seguimiento y administrar el inventario a medida que se realizan las transacciones, comprar más inventario cuando sea necesario y concentrarse en los mejores precios.

Perpetuo vs. periódico:cómo seleccionar el método adecuado para su negocio

Es fácil ver por qué el inventario periódico sería engorroso para las grandes empresas. No sería rentable para Amazon.com contar cada Kindle, libro de James Patterson o incluso paquete gigante de papel higiénico en sus almacenes una vez al mes para calcular el inventario.

Tampoco tendría sentido que las pequeñas empresas que venden su inventario como un proyecto paralelo usen el inventario perpetuo. Una empresa de reparación de electrodomésticos que vende dos o tres refrigeradores usados al mes no necesita invertir en un costoso sistema de punto de venta.

La mayoría de las empresas se encuentran en algún lugar entre estos dos extremos. Si el inventario es un componente clave de su negocio y necesita administrarlo diaria o semanalmente para hacer nuevos pedidos y mantenerse al día con la demanda, use la contabilidad de inventario permanente.

Si no necesita ese tipo de puntualidad y puede tomarse el tiempo cada mes para contar el inventario, elija periódico.

La decisión no es en blanco y negro. Las empresas que contabilizan el inventario periódicamente probablemente utilicen el método FIFO para vender primero las unidades más antiguas. Los minoristas que usan el sistema perpetuo a menudo tienen como práctica contar el inventario (o al menos una muestra del inventario) para hacer ajustes por mermas.

En la planta de cajas de mi padre, el inventario se contaba dos veces al año. Cuando trabajaba en un restaurante en la escuela secundaria, los elementos clave se contaban todas las noches.

Mide lo que importa

El pionero de la gestión, Andy Grove, convirtió a Intel en una de las empresas tecnológicas líderes durante décadas con una filosofía basada en objetivos y resultados clave u OKR. Debes tener metas claras con resultados que sean medibles.

Los objetivos son metas generales, como "crear una línea de productos diversa y sostenible".

Los resultados clave son los indicadores tangibles de que se logró el objetivo, como:tres o más líneas de productos con más de $10,000 en ventas, un crecimiento promedio de más del 5 % por línea de productos y al menos dos nuevas líneas de productos introducidas.

Si el inventario es central para su negocio, debe administrarse y, para hacerlo, debe medirse. Esto solo se puede hacer con el método de inventario perpetuo.

Si tiene un negocio de servicios que vende algunos artículos aparte, use el método periódico para que pueda concentrarse en medir lo que importa.

-

Activos vs. Pasivos:¿Cuál es la diferencia?

Su balance se divide en dos partes, activo y pasivo. Los activos son los recursos que posee su empresa, mientras que los pasivos son lo que su empresa debe. Siga leyendo para aprender la diferencia.

-

Contabilidad Gerencial vs. Contabilidad Financiera:¿Cuál es la Diferencia?

Si siempre pensó que la contabilidad gerencial, a veces conocida como contabilidad de gestión y contabilidad financiera eran el mismo tipo de contabilidad, es posible que se lleve una sorpresa. Si bie

Contabilidad

- Bitcoin vs.Ethereum:¿Cuál es la diferencia?

- Bitcoin vs.Litecoin:¿Cuál es la diferencia?

- Esquisto bituminoso versus petróleo de esquisto:¿Cuál es la diferencia?

- El Dow vs. el Nasdaq:¿Cuál es la diferencia?

- Ingresos netos frente a ganancias:¿cuál es la diferencia?

- Gastos acumulados frente a cuentas por pagar:¿cuál es la diferencia?

- Ingresos vs. Ingresos:¿Cuál es la diferencia?

- IFRS vs US GAAP:¿Cuál es la diferencia?

- Capital de nivel 1 frente a capital de nivel 2:¿Cuál es la diferencia?

-

Ventas vs. Ingresos:¿Cuál es la diferencia?

Ventas vs. Ingresos:¿Cuál es la diferencia? Ventas e ingresos son dos términos que a menudo se usan indistintamente en los negocios. En esta guía, The Ascent analiza la diferencia entre ventas e ingresos. Obtener ingresos por ventas es la razó...

-

Relación actual frente a relación rápida:¿cuál es la diferencia?

Relación actual frente a relación rápida:¿cuál es la diferencia? El índice actual y el índice rápido son índices de liquidez que se utilizan para medir la capacidad de una empresa para pagar sus deudas. . Si bien son similares en muchos aspectos, difieren en un asp...