Balance general versus estado de resultados:¿cuál es la diferencia?

El balance general y el estado de resultados destacan diferentes aspectos del historial financiero de su empresa. Juntos, cuentan una historia más completa.

El balance general y el estado de resultados destacan diferentes aspectos del historial financiero de su empresa. Juntos, cuentan una historia más completa. La posición financiera de su empresa no puede explicarse con un solo estado financiero. Sin embargo, si combina el balance general y el estado de resultados, tendrá una mejor comprensión de su posición general.

Los acreedores e inversores a menudo recurren a estas declaraciones para evaluar el crecimiento, la rentabilidad y el valor de su negocio. Hay cinco tipos de cuentas en el libro mayor que se encuentran en su software de contabilidad, y se encuentran en el balance general o en el estado de resultados.

Resumen:¿Qué es un balance general?

El balance enumera lo que su negocio posee y debe. Los inversores y acreedores utilizan el balance general para evaluar la salud de las finanzas de su empresa. Piense en el balance general como una instantánea de su negocio. Muestra la posición financiera de su empresa a partir de una fecha específica.

El balance general de su empresa cubre tres de los cinco tipos de cuentas:activos, pasivos y patrimonio. El formato del balance demuestra una fórmula de contabilidad central:

Activos =Pasivos + Patrimonio

Los activos son todo lo que posee su empresa, incluido el efectivo, las cuentas por cobrar, el inventario, la maquinaria y la propiedad. Los activos intangibles, las cosas de valor que no puede tocar o sentir, también se incluyen aquí.

Hay dos tipos de activos:corrientes ya largo plazo. Los activos actuales se pueden convertir en efectivo rápidamente, como el inventario, mientras que los activos a largo plazo son elementos que planea conservar durante muchos años, como las propiedades.

Los pasivos son las deudas de su empresa, incluidas las cuentas por pagar y los documentos por pagar. Al igual que los activos, los pasivos se dividen en categorías corrientes y de largo plazo. Los pasivos corrientes tienen fechas de vencimiento dentro del próximo año y los pasivos a largo plazo vencen más adelante.

La equidad es la cantidad de dinero que usted y sus inversionistas han puesto en el negocio. Sabrá que ha creado un balance general preciso cuando la suma de capital y pasivos sea igual o esté en equilibrio con sus activos.

El balance general es una poderosa herramienta analítica para inversionistas y acreedores, pero no brinda una comprensión completa del valor de su empresa.

Primero, el valor de los activos individuales en su hoja de balance rara vez aumenta:debe registrar los activos al costo que pagó por ellos, y la mayoría de los activos a largo plazo deben depreciarse. Los activos se mantienen en su valor histórico, o valor en libros, y no aumentan al valor de mercado.

En segundo lugar, el balance general muestra los activos y pasivos de su empresa en una fecha determinada, pero al igual que su cuenta bancaria personal, puede cambiar diariamente.

Imagínese si su balance general se produce justo después de pagar una deuda sustancial y antes de entregar un pedido considerable a un cliente. Su posición de efectivo es solo temporalmente baja, pero no siempre puede explicarlo en el balance general.

Finalmente, el balance general no muestra los ingresos de su empresa. Es más difícil ver el crecimiento en un balance porque no todas las empresas crecen adquiriendo más activos. Las empresas de servicios muestran crecimiento a través del aumento de los ingresos, por ejemplo.

¿Qué es una declaración de la renta?

También llamado estado de pérdidas y ganancias, un estado de resultados muestra las ganancias de su empresa durante un período de tiempo determinado. Las cuentas en el estado de resultados son cuentas de ingresos o de gastos.

Hay muchos formatos de declaración de ingresos, pero todos demuestran la fórmula de la declaración de ingresos:

Ingresos - Gastos =Ingresos netos

Un estado de resultados tradicional describe los ingresos, los gastos y los ingresos netos en un formato simple o de varios pasos.

El estado de resultados de varios pasos separa las operaciones comerciales de otras actividades, como la inversión. El formato más detallado brinda a los lectores una idea de la verdadera salud de su negocio sin la influencia de sus inversiones comerciales.

Está viendo un estado de resultados de varios pasos cuando ve la ganancia bruta, que es la diferencia entre las ventas y el costo de los bienes vendidos.

La línea más valiosa de un estado de resultados de varios pasos es el ingreso operativo. Dado que el formato expresa claramente los gastos operativos, es fácil ver cómo le está yendo a su negocio además de invertir.

Si se lee solo, el estado de resultados no ofrece una imagen completa de la salud de una empresa. Hay una pérdida operativa neta en el ejemplo anterior, pero no hay lugar para explicar que se debió a una pandemia que cerró la tienda durante meses.

El estado de resultados no hace referencia explícita a la deuda de una empresa. Los ingresos pueden parecer fuertes, pero si la empresa tiene un pago de deuda inminente y poco efectivo, podría reconsiderar su salud.

Balance vs estado de resultados:¿Cuál es la diferencia?

El balance y el estado de resultados son parte de un conjunto de estados financieros que cuentan la historia de una empresa. El balance general es como una foto de su cuenta bancaria y su cuenta de préstamo estudiantil en una fecha específica. Si le pagan al día siguiente o le perdonan su préstamo estudiantil, la foto no cambia.

Un balance general muestra un punto en el tiempo, mientras que el estado de resultados muestra el desempeño de una empresa durante algún tiempo, generalmente un trimestre o un año. El estado de ingresos es como la boleta de calificaciones de su hijo:está viendo sus calificaciones finales, pero refleja el trabajo de su hijo durante el año.

Los cinco tipos de cuentas se dividen en dos categorías:cuentas de balance (activos, pasivos y patrimonio) y cuentas de resultados (ingresos y gastos).

Si bien no hay superposición en el balance general y las cuentas del estado de resultados, el ingreso neto aparece en el balance general como parte de las ganancias retenidas, una cuenta de capital.

A diferencia de las cuentas del balance, las cuentas del estado de resultados se restablecen en el ciclo contable, donde las cuentas de ingresos y gastos se "cierran" a cero al final del año para que su negocio pueda comenzar de nuevo el próximo año. Durante el proceso de cierre, todos los saldos de las cuentas de ingresos y gastos quedan en cero.

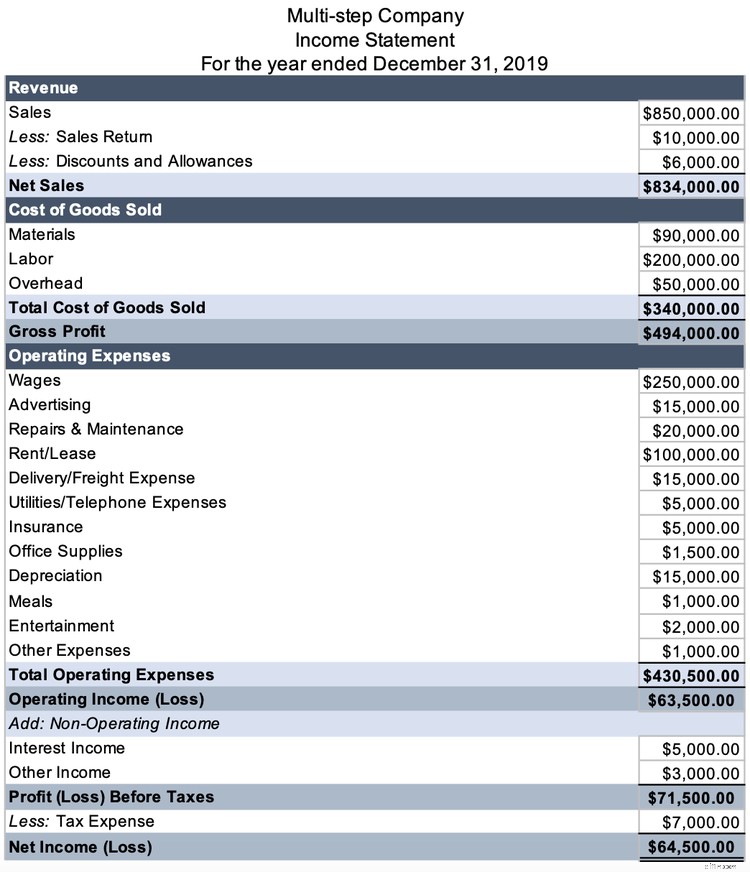

Considere el siguiente estado de resultados, donde el ingreso neto es de $64 500.

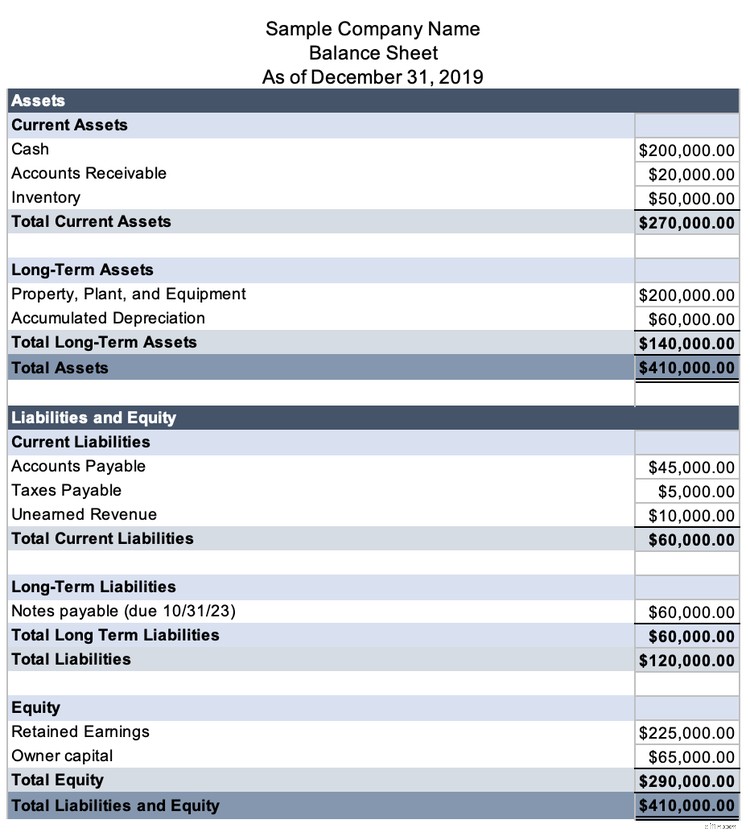

Antes de crear su balance general, calcule sus ganancias retenidas para 2019. A finales de 2018, las ganancias retenidas tenían un saldo de $160 500.

A partir de los conceptos básicos de contabilidad, sabemos que las cuentas de ingresos tienen un saldo acreedor normal y los gastos tienen un saldo deudor normal. Al cerrar cuentas, haces lo contrario.

Los ingresos, incluidos los ingresos no operativos, son de $842 000 ($834 000 de ventas netas + $5000 de ingresos por intereses + $3000 de otros ingresos).

| Débitos | Créditos | |

|---|---|---|

| Dr. Ventas netas | $834,000 | |

| Dr. Ingresos por intereses | $5,000 | |

| Dr. Otros Ingresos | $3,000 | |

| Cr. Ganancias retenidas | $842,000 |

Los gastos son $777,500 ($340,000 costo de bienes vendidos + 430,500 gastos operativos + $7,000 gastos de impuestos).

| Débitos | Créditos | |

|---|---|---|

| Dr. Ganancias retenidas | $777,500 | |

| Cr. Costo de bienes vendidos | $340,000 | |

| Cr. gastos | $430,500 | |

| Cr. Gasto fiscal | $7,000 |

El nuevo saldo de ganancias retenidas es de $225 000 ($160 500 de saldo inicial + $842 000 de ingresos - $430 500 de gastos).

El efecto sobre las utilidades retenidas es de $64 500 ($225 000 - $160 500), el ingreso neto de la compañía en 2019.

Ahora, puede crear un balance donde Activos =Pasivos + Patrimonio.

Juntos, cuentan la historia de su empresa

El balance general y el estado de resultados son dos de los estados financieros más importantes que los dueños de negocios pueden usar para analizar la posición financiera de su empresa.

Mírelos como un paquete porque cada uno ayuda a llenar los puntos ciegos del otro. Agregue el estado de flujo de efectivo y tendrá una imagen completa de la salud financiera de su empresa.

-

Activos vs. Pasivos:¿Cuál es la diferencia?

Su balance se divide en dos partes, activo y pasivo. Los activos son los recursos que posee su empresa, mientras que los pasivos son lo que su empresa debe. Siga leyendo para aprender la diferencia.

-

Contabilidad Gerencial vs. Contabilidad Financiera:¿Cuál es la Diferencia?

Si siempre pensó que la contabilidad gerencial, a veces conocida como contabilidad de gestión y contabilidad financiera eran el mismo tipo de contabilidad, es posible que se lleve una sorpresa. Si bie

Artículos Destacados

- Cómo estimar la tasa de interés de la deuda a partir de un balance y un estado de resultados

- Cobertura versus especulación:¿Cuál es la diferencia?

- ¿Qué es el Balance General?

- ¿Qué es el estado de resultados?

- La relación entre un balance y un estado de resultados

- Introducción al estado de resultados

- Ingresos netos frente a ganancias:¿cuál es la diferencia?

- Ingresos vs. Ingresos:¿Cuál es la diferencia?

- IFRS vs US GAAP:¿Cuál es la diferencia?

-

Estado de resultados vs. Balance general vs. Flujo de caja:¿Cuál es la diferencia?

Estado de resultados vs. Balance general vs. Flujo de caja:¿Cuál es la diferencia? Esto es lo que necesita saber sobre los tres principales estados financieros emitidos por empresas Todas las empresas que cotizan en bolsa deben publicar tres estados financieros principales:el estad...

-

Relación actual frente a relación rápida:¿cuál es la diferencia?

Relación actual frente a relación rápida:¿cuál es la diferencia? El índice actual y el índice rápido son índices de liquidez que se utilizan para medir la capacidad de una empresa para pagar sus deudas. . Si bien son similares en muchos aspectos, difieren en un asp...